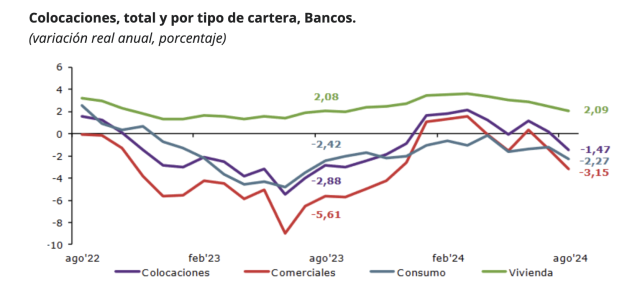

Las colocaciones del sistema bancario se redujeron un 1,47% en 12 meses, principalmente por la contracción de las carteras comercial y de consumo

La Comisión para el Mercado Financiero (CMF) informa que en agosto las colocaciones del sistema bancario disminuyeron un 1,47% en 12 meses.

La baja real de las colocaciones se explicó por la caída en la cartera comercial, de 3,15%, y en la de consumo, de 2,27%. Por otro lado, vivienda creció un 2,09% en igual periodo.

En materia de riesgo de crédito, se redujo el indicador de provisiones, se incrementó el de morosidad de 90 días o más y el de cartera deteriorada se mantuvo.

A nivel de carteras y respecto del mes anterior, los indicadores de consumo experimentaron disminuciones, mientras que en comercial y vivienda, principalmente incrementos, excepto el de cartera deteriorada comercial que se redujo y el de provisiones de vivienda que se mantuvo.

Así, el índice de provisiones se redujo desde 2,56 % a 2,55%, el de cartera con morosidad de 90 días o más se incrementó desde 2,32% a 2,35% y de cartera deteriorada se mantuvo en un 6,00%.

Respecto de 12 meses atrás, todos los índices de riesgo de crédito sobre las colocaciones crecieron. Por carteras, todos los indicadores de consumo y el de provisiones de vivienda disminuyeron, mientras que el resto se incrementó.

El resultado del mes del sistema bancario alcanzó los $499.943 millones de utilidad (MMUSD 545), creciendo un 35,92% en el mes y un 6,90% en 12 meses.

La rentabilidad sobre el patrimonio promedio alcanzó un 15,34% y sobre activos promedió un 1,22%, ambos indicadores mayores a lo registrado el mes anterior. Respecto de doce meses atrás, el de patrimonio promedio exhibió una reducción y el de activos promedio un incremento.

Cooperativas supervisadas

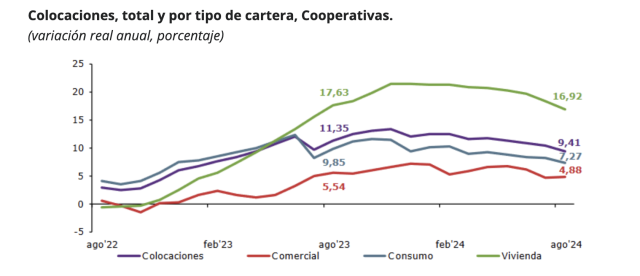

En agosto, las colocaciones de las cooperativas de ahorro y crédito supervisadas por la CMF se expandieron un 9,41% en 12 meses.

La cartera de consumo, que en agosto concentró el 70,61% del total, explicó mayormente la trayectoria de las colocaciones, registrando un incremento de 7,27% en 12 meses. La cartera comercial en tanto se expandió un 4,88% y la cartera de vivienda lo hizo en un 16,92%.

En materia de riesgo de crédito, el índice de provisiones se redujo en el mes, alcanzando un 3,78%, al igual que el indicador de cartera con morosidad de 90 días o más que anotó un 2,33%. Por otro lado, se incrementó el indicador de cartera deteriorada alcanzando un 7,63%

Las trayectorias respecto de junio de 2024 fueron explicadas, prácticamente en su totalidad, por el comportamiento de los indicadores en la cartera de consumo.

Respecto de 12 meses atrás, crecieron los indicadores de cartera deteriorada y de provisiones, en el primer caso, a raíz de los índices registrados en consumo y en comercial; y en el segundo, solo a consumo. Por otra parte, el índice de cartera con morosidad de 90 días o más, disminuyó, causado por vivienda y comercial.

El resultado del mes alcanzó los $ 10.595 millones de utilidad (MMUSD 12), creciendo un 63,77% en el mes y un 19,93% en 12 meses.

La rentabilidad sobre el patrimonio promedio fue un 12,68% y sobre activos promedio un 2,77%, ambas menores a lo registrado en el mes anterior. Respecto de doce meses atrás, la rentabilidad sobre patrimonio promedio experimentó un crecimiento y la rentabilidad sobre activos promedio un retroceso.