El efecto del CyberMonday en el IPC de noviembre 2023

El IPC de noviembre rebota y registra un alza de 0,7% m/m, por sobre nuestra estimación y las proyecciones de mercado plasmadas en encuestas y precios de activos (Estudios Coopeuch: 0,3%; EEE: 0,2%; EOF: 0,2%; Forward: 0,1%; Bloomberg: 0,2%; ). Con esto, la inflación a 12 meses se sitúa en 4,8%, acumulando un 4,5% en lo que va del año.

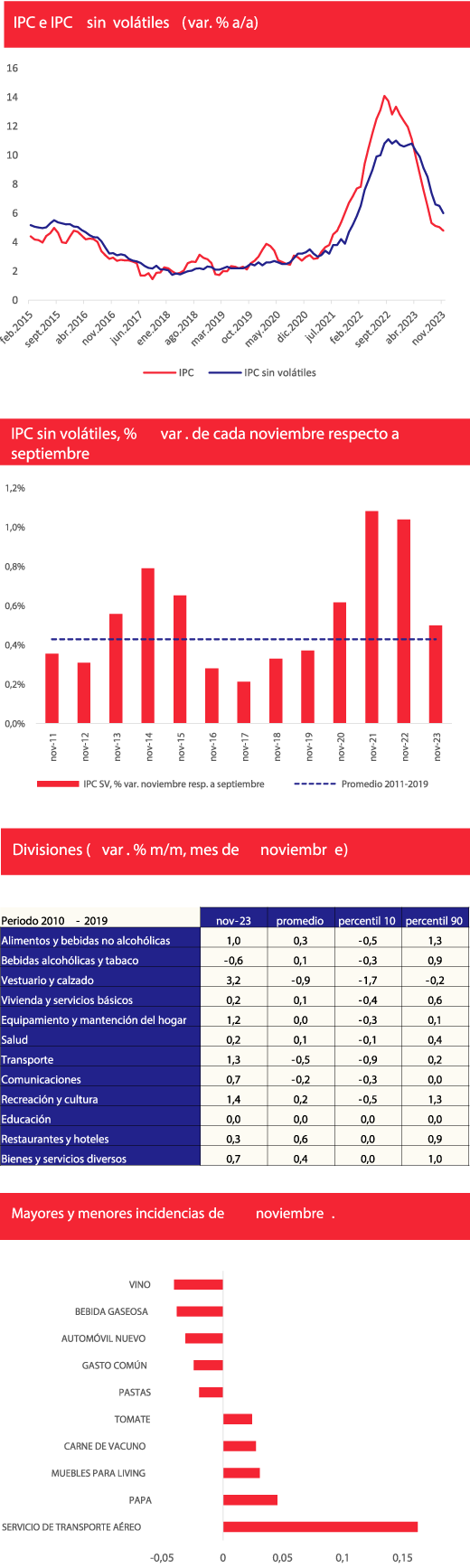

Para la parte subyacente, el IPC SAE tuvo una variación mensual de 0,7%, quedando en términos anuales en 4,7%, mientras que el IPC sin volátiles anotó una variación de 0,5% m/m, quedando en términos anuales en 6,0% (figura 1). Desagregando, el IPC sin volátiles de bienes rebotó fuertemente en noviembre, con un alza mensual de 0,8% luego de caer 0,2% m/m en octubre (rebote esperado producto del CyberMonday de octubre), mientras que el IPC sin volátiles de servicios anotó un alza mensual de 0,3%. Asimismo, el IPC volátil anotó una fuerte variación mensual de 1,2%, incido principalmente por el componente resto de volátiles.

Aunque de forma contenida producto de la debilitada demanda, llevábamos dos meses donde la depreciación de la moneda había estado impactando la inflación de transables. Noviembre no fue la excepción, materializándose una inflación mensual de transables de 0,9%, porcentaje alto desde un punto de vista histórico, aunque muy apalancado por el CyberMonday de octubre.

De las 12 divisiones que conforman la canasta del IPC, 10 tuvieron una incidencia positiva, 1 una incidencia negativa y 1 registró nula incidencia (figura 3). La mayor incidencia positiva provino de la división alimentos y bebidas no alcohólicas, con un aumento mensual de 1,0% y una incidencia de 0,225 puntos porcentuales (pp.), seguido de la división transporte, con un alza mensual de 1,3% e incidencia 0,176 pp. La división que destacó por su incidencia negativa fue bebidas alcohólicas y tabaco, con una variación mensual de -0,6% e incidencia de -0,029 pp.

A nivel de producto (figura 4), la mayor incidencia provino de Servicio de transporte aéreo, con un aumento de 18,3% en el mes e incidencia de 0,162 pp., seguida de Papa (7,0% m/m; 0,045 pp.) y Muebles para living (12,0% m/m; 0,030 pp.). Por el lado de las disminuciones, destacaron vino (-4,3% m/m; -0,040 pp.) y bebida gaseosa (-3,3% m/m; -0,039 pp.).

Un análisis desagregado del IPC nos invita a no sobre reaccionar frente a la sorpresa de noviembre. En primer lugar, como ha sido la tónica en los últimos 5 meses, la inflación ha estado impulsada por el componente volátil. Más aún, un cuarto de la inflación de noviembre se debió a un sólo producto: Servicio de transporte aéreo. En segundo lugar, si bien desde septiembre la depreciación del peso contra el dólar se ha hecho notar en la canasta transable de bienes, la intensidad del traspaso ha estado contenida producto de la débil demanda. Finalmente, y quizás más importante, la inflación “perdida” de octubre, por efecto del CyberMonday de ese mes, se materializó casi íntegramente en noviembre, algo que se aprecia claramente en el rebote de las divisiones Vestuario y calzado y Equipamiento y mantención de hogar. Más concretamente: al tomar la variación del IPC sin volátiles de noviembre respecto a septiembre —de forma de limpiar el efecto CyberMonday— esta cae en el promedio del período entre los años 2011 y 2019 (figura 2). Por lo tanto, a partir de todo lo anterior, se puede concluir que la sorpresa de noviembre estuvo muy influenciada por factores puntuales, los que no alteran el buen rumbo que mantiene la inflación hacia su meta.

¿Implicancias para la política monetaria? Producto del CyberMonday de octubre, el IPC de noviembre debiese leerse en conjunto con el IPC de octubre. Dado que la inflación subyacente entre noviembre y septiembre cae dentro de promedios históricos y, además, que parte importante de la incertidumbre que preocupaba al Consejo del Banco Central en su última reunión se ha moderado, consideramos que el registro de IPC de noviembre no debería constituir un impedimento para aumentar el ritmo de la normalización monetaria en la próxima RPM. En concreto, esperamos una baja de la TPM de 75pb en la reunión de este mes.

Fuente: INE, Bloomberg, Coopeuch.

.")

.")