Carteras Accionarias: Recomiendan mayor ponderación en sectores defensivos en medio de la incertidumbre

“Con el primer trimestre ya corrido, las perspectivas de crecimiento de las principales economías se balancean entre una incipiente desaceleración de la actividad en EE.UU. y la recuperación y sorpresas positivas desde China. Sin embargo, lo más relevante sigue siendo la magnitud, efectos colaterales y reacciones de política monetaria que tendrá el ciclo del crédito, de la mano de los shocks que continúan afectando a la banca en EE.UU. La caída en depósitos, las presiones sobre otorgamiento de créditos y una demanda que también se debilita a estas tasas parecen generar el escenario para caídas del PIB en parte del 2023, aunque leves. Con todo, las expectativas de recortes de tasas tan pronto como el 3T23 por parte de la Reserva Federal se afianzan, las perspectivas de inflación se reanclan y los mercados de renta fija y variable logran sortear las turbulencias iniciadas en marzo”. Así lo consigna el Informe de Carteras Accionarias de Inversiones Security correspondiente a mayo, elaborado por el Departamento de Estudios de la entidad.

¿Cuáles serán a nuestro juicio las claves para el mediano plazo? "Por un lado, que se valide la convergencia de la inflación a nivel global y local, que permita recortes de tasas de interés durante la segunda parte del año. En el caso de EE.UU., de darse este escenario, el piso para monedas locales y precios de materias primas se consolida, aunque se configura un escenario donde también será relevante que los riesgos de un panorama más negativo para los shocks externos se mantengan a raya. De lo contrario, los efectos de condiciones financieras más laxas se verán fuertemente empañados con los efectos en actividad global, lo que afectaría también el apetito por riesgo y a los mercados emergentes en general. Nadie escaparía al impacto de un problema financiero que escale y afecte al sistema como un todo en EE.UU. Así, la clave para un buen desempeño será un relajamiento monetario por las buenas razones y no en respuesta a un shock financiero de mayor magnitud a lo observado hace un mes", indicó la entidad financiera.

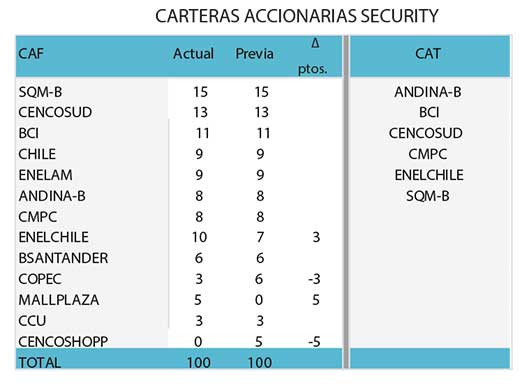

"El posicionamiento de las carteras locales toma en cuenta estos escenarios posibles, desde los más benignos a los más estresados, considerando que las opciones se han abierto. A nivel de sectores, se potencia el peso de industrias defensivas o menos ligadas al ciclo, como el eléctrico, que se suma a la sobreponderación en consumo masivo. Respecto de bancos, nos mantenemos cerca de una posición neutral, en medio del ajuste en la inflación, los mayores riesgos de carteras crediticias y un ciclo de crédito que se vería afectado este 2023. En los demás sectores, nos mantenemos virtualmente neutrales, mientras reducimos nuestra posición en el sector forestal, de la mano de precios de celulosa que se han ajustado más rápido de lo anticipado, mientras el segmento paneles también sufriría un menor desempeño en el mediano plazo, presionando a Copec. Con esto, buscamos cerrar la brecha que mantenemos entre nuestras carteras CAS – 12 acciones (0,73% en el año), CAT – 6 acciones (-1,9% en el año) y el índice (2,93% en el periodo)", apuntan desde Inversiones Security.

Finalmente, concluyen, "en medio de un panorama altamente incierto, con cambios en las perspectivas de tasas de interés globales, pero también bajo fuertes ruidos de los bancos regionales en EE.UU., el retorno del último mes del mercado chileno en dólares (-2,5%) solo se compara con la caída de Asia emergente en igual periodo (-2,4%). Ambos muy rezagados respecto de América Latina (+1,6%), Europa (+3,6%) y EE.UU. (1,2%). Con todo, mantenemos una visión relativamente positiva para el IPSA, con un nivel objetivo para el mediano plazo de 6.000 puntos (cerca de 10% de retorno esperado). Los catalizadores para que esto se dé estarán no solo asociadas a los factores externos, sino que también a menores ruidos locales."

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")

, a 30 de enero de 2026.")