Ministerio de Hacienda realiza segunda jornada de Diálogos por un Pacto Tributario

• La sesión, en la que participaron 40 personas del mundo económico y social, discutieron sobre las necesidades de financiamiento del país y el gasto público.

Representantes del empresariado, trabajadores, agrupaciones de micro, pequeñas y medianas empresas; organizaciones de profesionales fiscalizadores tributarios, de la sociedad civil y de profesionales asesores tributarios; y académicos del área económica y jurídica en materia tributaria se reunieron en las dependencias del Laboratorio de Gobierno, en la segunda jornada de los Diálogos por un Pacto Tributario.

Este proceso incluye seis sesiones para levantar los acuerdos y disensos que sirvan como base para los ajustes el sistema tributario que propondrá el Gobierno. Tras la primera, realizada el pasado jueves 30 de marzo, la jornada de hoy estuvo enfocada en el análisis de necesidades de financiamiento público: prioridades en la asignación de recursos, eficiencia, transparencia y estabilidad en el gasto público.

Como primera parte, Jòn R. Blöndal, jefe de la División de Administración Pública y Presupuesto del Directorado de Gobernanza Pública de la Organización para la Cooperación y el Desarrollo Económico (OCDE) realizó una presentación en la que revisó el rol del presupuesto en los distintos países del mundo, los desafíos fiscales de las economías pertenecientes a la organización y el gasto público en Chile en comparación a otros países.

Posteriormente, el jefe de Estudios de la Dirección de Presupuestos (Dipres), Pablo Jorquera y el jefe del Subdepartamento de Seguimiento de la Oferta Programática del organismo, Roy Rogers, expusieron sobre la distribución y eficiencia del gasto en Chile. Después de ambas exposiciones, hubo un espacio para preguntas y respuestas, moderadas por el coordinador del proceso, el abogado y embajador de Chile ante la OCDE, Francisco Saffie.

Mesas de diálogo

Luego, se reunieron las seis mesas de diálogo, donde los 40 asistentes hoy discutieron del tema de la jornada en base a tres preguntas: ¿Cuáles deberían ser las prioridades de gasto público en el futuro?; con base en estas necesidades levantadas ¿de qué manera el Estado debería financiar el gasto adicional?; y ¿qué instrumentos se podrían implementar para avanzar hacia mayor transparencia y eficiencia del gasto público?

Cada grupo contó con tres facilitadores del Ministerio de Hacienda, pertenecientes a la Coordinación de Políticas Tributarias y al Laboratorio de Gobierno.

Participantes lunes 03 de abril

1. Alejandro Micco (Universidad de Chile)

2. Carlos Budnevich (Universidad de los Andes)

3. Germán Pinto (Universidad de Santiago de Chile)

4. Gonzalo Valdés (Universidad de Tarapacá)

5. José Miguel Sánchez (Universidad Católica de Chile)

6. Valentina Sanhueza (Universidad del Bío-Bío)

7. Christian Aste (CPC)

8. Christian Blanche (CPC)

9. Javier Irarrázaval (CPC)

10. Loreto Pelegrí (CPC)

11. Luis Felipe Ocampo (CPC)

12. Rodrigo Mujica (CPC)

13. Angélica Salgado (CUT)

14. Carlos Insunza (CUT)

15. Horacio Fuentes (CUT)

16. José Pérez (CUT)

17. Roberto Grandon (CUT)

18. Silvia Silva (CUT)

19. Alejandra Sepúlveda (Organizaciones Sociedad Civil)

20. Andrea Repetto (Organizaciones Sociedad Civil)

21. Francisca Junemann (Organizaciones Sociedad Civil)

22. María Jaraquemada (Organizaciones Sociedad Civil

23. Rodrigo Jordán (Organizaciones Sociedad Civil)

24. Christian Opitz (Colegio de Abogados)

25. Juan Alberto Pizarro (Colegio de Contadores)

26. Luis Catrilef (Colegio de Contadores)

27. Patricio Castro (Colegio de Auditores)

28. Soledad Recabarren (Colegio de Abogados)

29. Cristián Ludueña (Profesionales fiscalizadores)

30. Evelyn Apeleo (Profesionales fiscalizadores)

31. Jorge Burgos (Profesionales fiscalizadores)

32. Paola Tresoldi (Profesionales fiscalizadores)

33. Patricia Sepúlveda (Profesionales fiscalizadores)

34. Ximena Pradenas (Profesionales fiscalizadores)

35. Juan Pablo Swett (Agrupaciones Pymes)

36. Lautaro Videla (Agrupaciones Pymes)

37. Marcos Illesca (Agrupaciones Pymes)

38. Roberto González (Agrupaciones Pymes)

39. Roberto Rojas (Agrupaciones Pymes)

40. Verónica Contreras (Agrupaciones Pymes)

Diálogos por un Pacto Tributario

Distribución y eficiencia del gasto

Dirección de Presupuestos

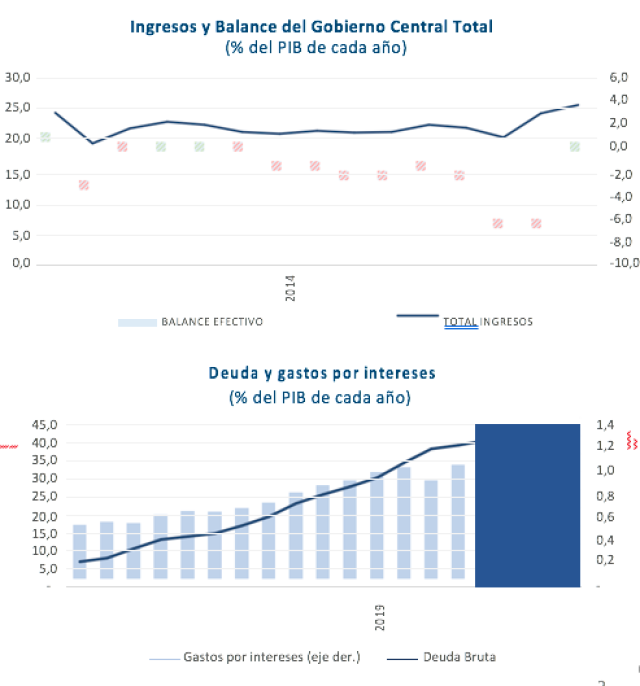

Ingresos

La recaudación se ha mantenido relativamente contante en los últimos 15 años.

Gastos

A grandes rasgos, un 20% del total de gastos se destina al sistema de pensiones; 20% a educación, 20% a salud, y 12% a materias de orden público y defensa, por lo que el grueso de los recursos de la oferta programática está comprometido de manera más bien permanente.

Balance efectivo

Se ha registrado una serie de déficits efectivos en la última década, por la creciente diferencia entre la estructura de la recaudación tributaria y el gasto en políticas públicas.

Deuda

La acumulación de déficits se ha financiado principalmente con emisión de deuda, por lo que ha presentado una trayectoria ascendente desde 2008, implicando también un aumento en el gasto por intereses.

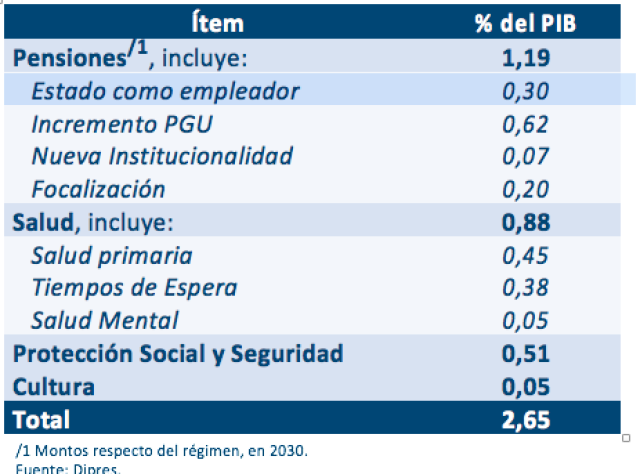

Distribución esperada gastos Reforma Tributaria

(% del PIB proyectado)

Revisión de Oferta Programática como alternativa de financiamiento

Sistema de M&E en operación desde los años 90.

Evaluación Ex Ante de programas nuevos, reformulados o antiguos con sospecha de distanciamiento de su diseño lógico original.

Monitoreo anual de la oferta programática: Proceso se realiza en conjunto con el Ministerio de Desarrollo Social y Familia (MDSyF) y anualmente se revisan en torno a 750 programas. El objetivo es levantar información sobre su desempeño anual (su producción, la cobertura, su ejecución, además de la medición de indicadores definidos en ex ante). Identifica hallazgos.

Evaluación Ex post de programas: análisis en profundidad anual para un subconjunto de programas con indicios de falencias (sesgo de selección). Contempla varios tipos de instrumentos:

• Evaluación de Programas Gubernamentales (EPG) / 7-8 por año.

• Evaluación Focalizada de Ámbito (EFA) / 5-6 por año.

• Evaluación Sectorial (ES) / 1-2 por año.

• Evaluación de Impacto (EI) / 10-15 en curso.

Si bien es posible perfeccionar la Oferta Programática, dada por ejemplo su fragmentación, actualmente el 90% de los recursos de la oferta programática está comprometido en leyes permanentes. Reflejo de esto, es que el financiamiento comprometido cada año se distribuye principalmente en: 20% al sistema de pensiones; 20% en educación, considerando las subvenciones, gratuidad y carrera docente; 18% en salud, asignado a hospitales, financiamiento de la Atención Primaria Salud, entre otros; 9% en materias de orden público y defensa. El resto financia los distintos ministerios y gobiernos regionales que, dejando un estrecho de flexibilidad presupuestaria (gasto rígido).

Toda la información de diseño y desempeño de la oferta programática es pública.

Revisión de Oferta Programática como alternativa de financiamiento

Revisión de gastos de personal y soporte en el contexto de la agenda de productividad fiscal, junto con la evaluación del diseño de los programas y de la evaluación de sus resultados un elemento a profundizar es la revisión de procesos. Muchas veces hay espacio de ahorro sustantivo en cómo se lleva a cabo una iniciativa o como se articula la gestión del Estado en algunas áreas. En este plano se contará con la colaboración de la Comisión Nacional de Evaluación y Productividad (CNEP), la que no solo supervisará el sistema de evaluación, sino que también contribuirá a mejorar prácticas en el Estado tendientes a elevar la productividad fiscal.

Esto significa por ejemplo que estamos avanzando en revisar el gasto en personal (Subtítulo 21) del orden del 27% del gasto público, el gasto en bienes y servicios de consumo (subtítulo 22) y la adquisición de activos no financieros (subtítulo 29). Donde pequeños ajustes de eficiencia pueden derivar en ahorros transversales significativos, sin postergar ni reducir las prestaciones entregadas a la ciudadanía. También en este contexto se trabaja en acuerdos con la mesa del Sector Público para la modernización del empleo público en línea con mayor productividad.

Agenda Mejor Gasto, Transparencia y Proyecto de Ley de Responsabilidad Fiscal

Busca articular acciones que permitan a los ciudadanos hacer un seguimiento de los ingresos y gastos del Estado, durante todo el ciclo presupuestario, incluyendo su ejecución, para ello la Agenda Mejor Gasto ha propuesto un trabajo que considera:

A.- Fomentar la participación de la sociedad civil con mayor difusión de contenido e instaurando espacios que permitan generar una visión crítica e informada sobre el uso de los recursos fiscales.

B.- Profundizar el trabajo con el Congreso, en específico en la Comisión Especial Mixta de Presupuestos.

C.- Mayor vinculación entre planificación estratégica, oferta programática y el ciclo presupuestario.

D.- Proyecto de Ley de Responsabilidad Fiscal.