BICE Inversiones ajusta su cartera de acciones recomendadas para este mes

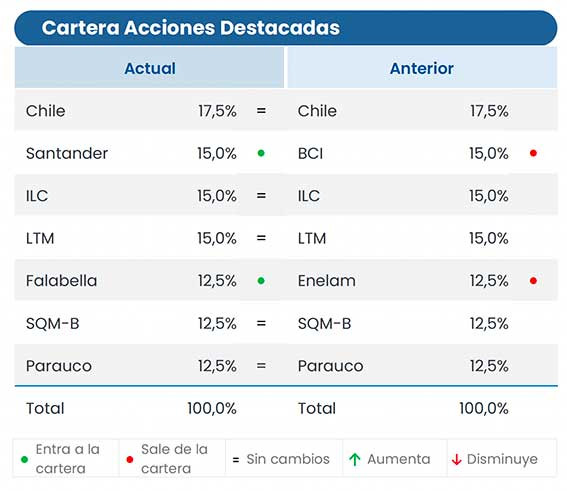

Estamos incorporando Falabella y Banco Santander en base la mejora en expectativas de resultados y atractivas valorizaciones en relación con pares locales. Falabella fue una de las principales sorpresas positivas en la temporada de resultados 1T26 y creemos que sigue existiendo espacio de revisión al alza en expectativas. Destacamos el sólido desempeño del negocio bancario en Chile y los negocios en Perú, además de existir un enorme potencial de recuperación en Sodimac Chile, cuyas ventas por m2 en UF están ~22% por debajo del nivel pre pandemia. Falabella registra una corrección de-17% desde el máximo de corto plazo y transaría en torno a 13,5x precio-utilidad (ex revalúo), lo que consideramos un buen punto de entrada.

Asimismo, estamos incorporando Banco Santander ante una visión más constructiva sobre sus índices de capitalización e indicadores de calidad de cartera. Si bien el entorno económico continúa siendo desafiante, Santander ha mostrado una mejora sostenida en lo que va del año en su cobertura de provisiones desde 1,0x a 1,1x, a la vez que presenta una reducción en el costo por riesgo de-20pb a/a hasta 1,2% en lo que va del año. Además, la capitalización se ha mantenido estable en niveles de 11% en un contexto donde la banca disminuye levemente. Por otro lado, Santander muestra valorizaciones atractivas respecto a pares locales, en un contexto de revisión al alza en expectativas de utilidades producto de un entorno de mayor inflación. Finalmente, creemos que tanto Falabella como Santander podrían recoger de forma importante la mejora en expectativas producto de la potencial aprobación de la ley de reconstrucción nacional, potencialmente capturando flujo extranjero, dada su alta liquidez y presencia en índices globales.

Por Equipo de Estudios de BICE Inversiones

")

")