Informe macroeconómico coyuntural de diciembre de 2022

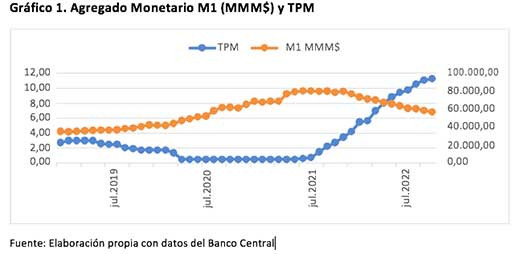

La economía chilena atraviesa por una compleja situación, inflación y estancamiento productivo, y las proyecciones para 2023 no son alentadoras. La política monetaria contractiva aplicada por el Banco Central desde julio de 2021 ha logrado estancar y disminuir la importante alza que mostró el agregado monetario M1 entre marzo de 2020 y diciembre de 2021, logrando sacar de la economía cerca de MMM$23.000 a noviembre de 2022, en paralelo, el IPC general mensual, que muestra volatilidad con tendencia al alza entre 2021 y 2022, ha comenzado a ajustarse en los últimos meses, pese a ello, las tasas de inflación mensual se han mantenido alrededor del 13%, anualizado y con difícil pronóstico de una pronta caída.

Los factores externos han estado afectando los precios internos en Chile, contrarrestado el esfuerzo del Banco Central en su misión de controlar la inflación. El tipo de cambio nominal se ve afectado por estos factores externos, alcanzando un máximo histórico en julio de 2022 (1.042,97 CLP/USD), y en términos mensuales se mantiene en niveles mayores a los de prepandemia ($917,05 mensual en noviembre), aunque se está a la espera del contexto de política interno (incertidumbre política) y externo, asociado con las decisiones de política monetaria de la FED. Por su parte, el precio del barril de petróleo WTI, si bien muestra una tendencia a la baja importante desde junio de 2022 (US$114,59 el barril), a noviembre de ubicó en US$84,78, de todas maneras, sigue siendo mucho mayor a su nivel de prepandemia (US$50,53) y aún las dificultades en la logística aumentan el costo del transporte que sigue aumentando y vía mercado traspasando precios a los otros mercados y consumidores en el comercio internacional. Por último, el precio del cobre, el cual favoreció a la economía chilena en los últimos tres años, se ha comenzado a deteriorar en los últimos 8 meses, entre otros factores, producto de la caída de la demanda en China, derivado de expectativas negativas y alza de confinamientos en ese país.

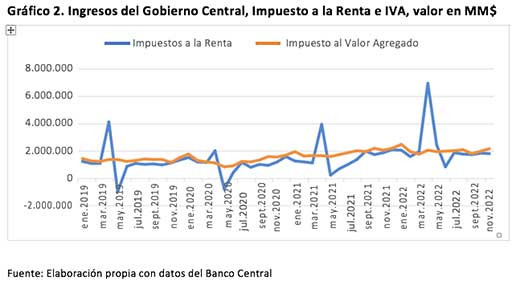

En el sector público chileno se observa que los ingresos provenientes del impuesto a la renta y el impuesto al valor agregado, aumentaron entre enero de 2019 y noviembre de 2022 en cerca de MM$591.211,31 y MM$728.776,23 respectivamente, por otro, la deuda bruta del Gobierno Central muestra una tendencia creciente y constante desde marzo de 2016, pasando de 17,97 a 39,10 por ciento del PIB y con una tasa de crecimiento promedio del 3%, y que en pandemia alcanzó máximos de crecimiento en el segundo y tercer trimestre de 2020 (9%), 2021 (9%) y 2022 (8%), lo cual coincide con la política fiscal expansiva utilizada en aquellas épocas para mitigar la caída en la calidad de vida de los chilenos.

Todas las estimaciones (Banco Central, Ministerio de Hacienda, CEPAL, FMI) prevén un crecimiento negativo para 2023, lo cual sumado a la alta inflación, un desempleo estancado entre 7,9 y 8% y una actividad a la baja, que se suma a la política monetaria contractiva (alza de tasas) que están aplicando las potencias, principalmente EE. UU, llevan a concluir que la estanflación está pronta a establecerse. El FMI calcula que alrededor de un tercio de la economía mundial tendrá al menos dos trimestres consecutivos de contracción este año y el próximo, lo cual es una clara recesión. Por otro parte, La Comisión Económica de América Latina y el Caribe, CEPAL, ha anunciado que espera que el crecimiento económico de Chile en el 2022 se ubique entre los más bajos de la región latinoamericana; además sus proyecciones identifican a Chile y Haití como las dos únicas economías de la región que se contraerán en el 2023.

1 En el Equipo del Conversatorio además participan Sebastián Cuellar Pedreros, como coordinador de ayudantes de Investigación y Sebastián Cárcamo, Víctor Porma, Cristian Román, como ayudantes de investigación.

Víctor Salas Opazo y Equipo1

Conversatorio de Política Económica

Departamento de Economía, USACH

para enfermos de coronavirus del Hospital Universitario Dr. Josep Trueta de Girona, Catalunya")

")