Estudio de Hacienda muestra el efecto progresivo del Impuesto al Patrimonio propuesto en la reforma

El ministerio de Hacienda, a través de la coordinación de Política Tributaria, dio a conocer un análisis en donde se exponen los distintos argumentos para que la Reforma Tributaria que se está proponiendo considere la aplicación del Impuesto al Patrimonio (IP).

En el documento, titulado “Impuesto Patrimonial como complemento del impuesto a la renta”, queda en evidencia que el diferimiento indefinido del pago de impuestos personales de las rentas del capital son la principal razón por la cual estas rentas tienen cargas tributarias efectivas bajas en Chile. Frente a esto, se muestra, que la aplicación de un impuesto enfocado a los altos patrimonios complementaría el sistema de tributación a los flujos, aumentando la carga tributaria efectiva de los contribuyentes cuyos ingresos provienen principalmente de rentas del capital.

Tal como mencionó la OCDE en su informe “The Role and Design of Net Wealth Taxes in the OECD” (2018), cuando el sistema tributario no es efectivo al momento de gravar las rentas del capital y transferencias de riqueza, un impuesto al patrimonio sí es deseable porque actúa como complemento al impuesto a la renta.

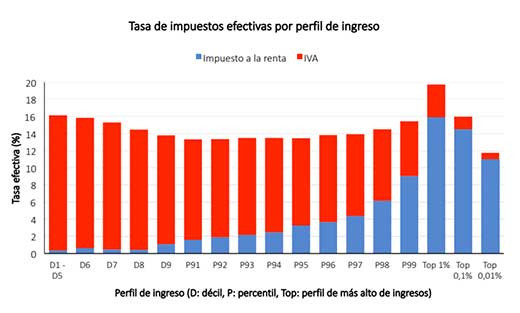

De esta manera, en Chile, el IP sí aumentaría la progresividad del sistema tributario en general. Conclusión a la cual se suma el estudio de este 2022 realizado por la misma entidad, donde se indica que una de las razones de la baja recaudación de Chile es porque los ingresos del capital pagan poco. En paralelo, se evidencia que la tributación del 0,01% de contribuyentes de más altos ingresos es menor que todo el resto de los contribuyentes en términos efectivos.

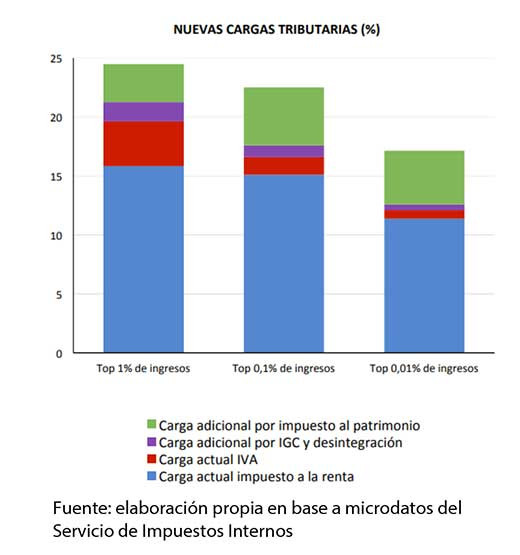

Siendo así, el informe destaca que la propuesta de crear un Impuesto Patrimonial contenido en el proyecto de reforma tributaria corrige de manera significativa la regresividad del sistema tributario que se observa a partir del 0,1% de contribuyentes de más altos ingresos. La aplicación de este gravamen aumentaría la carga efectiva del 1% de contribuyentes de más altos ingresos en 3,22 puntos porcentuales, pasando de 15,83% en la situación actual a 19,06%. Respecto a la carga tributaria efectiva del 0,1% y 0,01%, estas aumentan 4,92% y 4,57%, respectivamente.

De igual modo, se menciona que una pequeña tasa impositiva sobre el patrimonio tiene un importante potencial recaudador en países donde la desigualdad es alta. Actualmente, el 53,6% del ingreso total (devengado, que atribuye las rentas de las empresas a personas naturales) de quienes forman parte del 1% de más altos ingresos, ha postergado la tributación de Impuesto Global Complementario. Para el caso del 0,1% y 0,01% de contribuyentes de más altos ingresos, esta cifra llega a 77,8% y 88,9%, respectivamente.

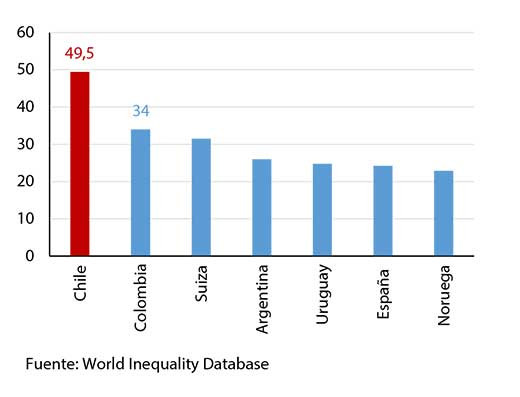

Respecto de la recaudación del impuesto al patrimonio, se plantea que en países muy desiguales una pequeña tasa impositiva sobre el patrimonio tiene un importante potencial recaudador. En este gráfico se observa que la concentración del 1% más rico es sustancialmente más alta en Chile que en el resto de los países que actualmente aplican un impuesto similar.

Experiencia como aprendizaje

Por otra parte, en respuesta a quienes se oponen a la aplicación del IP debido a experiencias de derogación en otros países, el estudio detectó varios problemas en sus modelos.

En primer lugar, estuvo la facilidad que existe dentro de la Unión Europea para mover capitales. Lo segundo era la escasez de información de antaño y que hoy –gracias a los tratados internacionales para evitar la elusión y evasión de impuestos- ya no existe.

Además, en aquellos países hubo un tramo exento bajo, por lo que personas de patrimonio medio comenzaron a tener problemas de liquidez. También se eximió del pago de este impuesto a una amplia gama de activos, generando una erosión a la base tributaria y perdiendo el objetivo.

Y tercero, se destaca que el diseño de este impuesto en estos países fue hecho a comienzos del siglo XX, cuando no existían los modernos sistemas de fiscalización actuales y el pago de impuesto se basaba en los auto reportes.

Todo ello, terminó por dañar la base del impuesto afectar la recaudación efectiva.

Se trata de una situación que en el contexto actual es difícil de repetir, considerando la digitalización y automatización de los sistemas que han mejorado las capacidades por parte de las autoridades fiscalizadoras y los acuerdos internacionales para el intercambio de información, como son el EOIR (por sus siglas en inglés) para el intercambio de datos previa solicitud y el AEOI (por sus siglas en inglés) para el modo automático.

Asimismo, se resalta en el informe: “un impuesto a la riqueza con un tramo exento amplio y una base amplia de activos afectos reduce significativamente los espacios de evasión y elusión”.

Finalmente, todo lo expuesto se suma al aprendizaje en política pública tributaria que se han recogido de otros países, para no repetir los mismos errores de política y para asegurar una implementación efectiva del impuesto al patrimonio en Chile.

. El Co")