ENEL Américas anuncia nuevo plan estratégico 2026-2028, aumentando sustancialmente inversiones en Distribución en Brasil

Destacados de la semana

Enel Americas anuncia nuevo plan estratégico 2026-2028, aumentando sustancialmente inversiones en Distribución en Brasil. A nivel global, el grupo Enel Italia anunció un aumento de +23% en inversiones globales hasta EUR$ 53 billones (~24% destinado a Latinoamérica). En el caso de Enel Américas, se anunció un Capex de US$ 7,9 billones entre 2026-2028 (+5% vs plan previo), donde ~86% se destinará al segmento distribución, destinado a resiliencia y expansión de la base de activos (RAB), con foco principal en Brasil (US$ 5,0 billones en 2026-2028), donde se observa un aumento de US$ 0,5 billones respecto al plan anterior. Por otro lado, el nuevo plan considera una leve reducción de inversiones en el segmento generación desde US$ 1,1 hasta US$ 1,0 billones, además de no incorporar inversiones para el subsegmento “clientes”. La capacidad instalada total disminuiría desde 13,5 GW en 2025 a 12,4 GW en 2028, reflejando un enfoque más selectivo en el crecimiento. En términos de EBITDA, la compañía espera alcanzar US$ 5,1 – 5,3 billones en 2028 (vs US$ 5,3 – US$ 5,5 del plan anterior para 2027E). En nuestra opinión el nuevo plan es ambicioso ya que incluye un crecimiento anual compuesto (CAC) de +7% en EBITDA para el período 2025-2028 (vs +3% CAC en nuestra última actualización). Por otro lado, creemos que el aumento en Capex en distribución es razonable considerando el contexto actual de proximidad en la definición de renovación de concesiones en Brasil.

Quiñenco realiza nueva desinversión en Nexans por US$ 310 millones, reduciendo su participación hasta 4,1% de la propiedad. Nexans es el 2do mayor fabricante global de cables para electrificación, basado en Francia. Quiñenco comenzó un proceso de desinversión en 2023, siendo ésta la cuarta venta consecutiva. Se vendieron ~2,2 millones de acciones a través de un libro de órdenes dirigido a inversionistas institucionales, con lo que se redujo la participación desde 9,2% hasta 4,1%. De esta manera, Quiñenco obtuvo una utilidad neta preliminar de ~US$ 163 millones (ganancia + reclasificación contable). Según nuestras estimaciones, tras la venta Quiñenco alcanzaría un nivel de caja cercano a ~US$ 2.6 billones, equivalente a ~32% de su market cap, sin considerar otros activos financieros corrientes.

Engie Energía Chile (EECL) anuncia intención de venta de su filial Puerto Andino a Puerto Ventanas en US$ 58,9 millones. La compañía anunció un contrato de promesa de compraventa, que incluye las instalaciones marítimas y terrestres del muelle mecanizado para la carga, descarga y transferencia de graneles en la bahía de mejillones, además de la correspondiente concesión marítima. El impacto en resultados no ha sido informado, pero según los Estados Financieros de diciembre 2025, EECL tiene activados US$ 42,7 millones en activos portuarios (Tocopilla y Puerto Andino), por lo que como mínimo podría generar una utilidad de ~US$ 13,4 millones después de impuestos.

SEC anuncia multa a Engie Energía Chile (EECL) por US$ 4,9 millones en el contexto del mega apagón de febrero 2025. La Superintendencia de Electricidad y Combustibles (SEC) aplicó nuevas sanciones a distintas empresas del sector, incluyendo Interchile, Transelec, Alfa Transmisora, los consejeros del Coordinador Eléctrico Nacional, CGE Transmisión y AES Andes por un total de ~US$ 37 millones. En el caso particular de EECL, se relaciona a deficiencias en la mantención de sistemas de respaldo (SCADA). En nuestra opinión, el impacto es acotado (~0,3% del market cap), existiendo además la posibilidad de apelación mediante recursos legales.

Parque Arauco aprueba aumento de capital por US$ 330 millones con foco en expansiones de activos maduros y nuevos proyectos Multifamily. La compañía emitirá ~84,2 millones de acciones (~9% del total), donde 10% del total se destinará a planes compensación de ejecutivos (stock options). En ese contexto, se anunciaron seis nuevos proyectos para sumar 111.300 m2 de ABL (~8% del total) por US$ 277 millones, elevando el plan de inversiones consolidado hasta US$ 415 millones entre 2026-2028. En nuestra opinión, el aumento de capital permitirá reducir en nivel de endeudamiento (DFN/EBITDA) hasta niveles cercanos a 4,0x en el mediano plazo, permitiendo mayor flexibilidad para aprovechar oportunidades en la región. Por otro lado, el precio implícito del aumento de capital es CL$ 3.381 por acción, consistente con un descuento de 21% respecto al precio actual.

Mallplaza es promovida a la categoría Large-cap dentro del índice FTSE Global Equity. La reclasificación se hará efectiva al cierre del mercado del viernes 20 de marzo de 2026 y se suma al reciente anuncio sobre la incorporación al MSCI Emerging Markets mid-cap en noviembre, confirmando el buen desempeño bursátil y mayor liquidez (US$ 14,7 millones VPTD). Esperamos un impacto positivo en términos de flujos y visibilidad, especialmente de cara a inversionistas extranjeros (~8% de la propiedad).

SMU anuncia nuevo programa de recompra de acciones de propia emisión. Se convocó a una junta extraordinaria de accionistas (JEA) para el 23 de abril, donde se propondrá un nuevo programa de recompra de acciones que reemplazaría al actual aprobado en 2022. En paralelo, el directorio autorizó extender el plan vigente por 12 meses, con término anticipado si se aprueba el nuevo plan. Creemos que el anuncio es positivo ya que refleja una visión optimista por parte de la administración, introduciendo una señal de precio, en un contexto de fuerte rezago respecto al IPSA en los últimos, asociado a decepción en resultados, un contexto competitivo desafiante en el negocio de Supermercados y la presión de venta por parte del grupo controlador.

Resultados 4T25 de Enel Americas reflejan otro buen trimestre impulsado por el segmento distribución en Brasil y recuperación en Generación en Colombia. La empresa reportó un EBITDA de US$ 1.162 millones (+60,5% a/a), en línea con nuestras estimaciones y levemente sobre el mercado local. En el segmento distribución, el EBITDA alcanzó US$ 740 millones (+44,4% a/a) impulsado por ajustes tarifarios y un favorable efecto tipo de cambio en Brasil. En tanto, la compañía sigue mostrando recuperación en el segmento generación en Colombia, en un contexto de mejores condiciones hidrológicas y un efecto positivo de tipo de cambio (+16% a/a). Destacamos favorablemente el crecimiento de +92% a/a en el flujo de caja operacional, permitiendo una sana estabilidad en términos de posición financiera. En el corto plazo Enel Américas ha mostrado una fuerte corrección en bolsa, lo que creemos estaría asociada a la presión vendedora producto de la salida de índices globales (MSCI Large cap) y la incertidumbre asociada al proceso de renovación de concesiones de distribución en Brasil.

Resultados 4T25 de Mallplaza muestran fuerte crecimiento operacional impulsado por filiales internacionales. La compañía alcanzó un EBITDA de CL$ 140.998 millones (+30,2% a/a), en línea con nuestras estimaciones y el consenso del mercado. La expansión estuvo liderada por Perú y Colombia (~65% del crecimiento en CLP), favorecidos por apreciaciones del sol peruano y peso colombiano. En Perú destacó la captura de sinergias tras la consolidación de activos, mientras que en Colombia la mejora en el desempeño estuvo explicada por la maduración del portafolio. En tanto, el crecimiento de Chile estuvo impulsado por iniciativas de reconversión y mayores m2 de ABL tras la ampliación de Mallplaza Vespucio. En nuestra opinión, el trimestre reflejó una sólida ejecución operacional, consistente con la expansión de márgenes en los tres países, destacando Perú tras la consolidación de los activos adquiridos a Falabella durante el 4T24. Hacia adelante, la compañía mantiene espacio de crecimiento mediante proyectos de expansión (brownfield) y potenciales oportunidades de adquisiciones (M&A). Sin embargo, tras el buen desempeño de corto plazo —altamente influenciado por factores relacionados a flujos e ingreso a índices— las valorizaciones proveen un espacio de retorno más acotado.

Resultados 4T25 de Falabella muestran fuerte expansión impulsada por los segmentos Mallplaza y la filial en Perú. La compañía alcanzó un EBITDA de CL$ 587.209 millones (+17,5% a/a), en línea con nuestras estimaciones y el consenso del mercado. La expansión estuvo apoyada principalmente por el negocio inmobiliario (Mallplaza) que explicó ~37% del crecimiento del EBITDA consolidado que registró una buena dinámica, principalmente en sus negocios internacionales. En Perú, las tiendas por departamento mostraron una expansión de margen bruto debido a una menor actividad promocional, mientras que el banco mantuvo crecimiento de colocaciones con un costo de riesgo que se mantuvo relativamente estable a/a. La compañía sigue mostrando mejoras en rentabilidad, alcanzando un margen EBITDA trimestral históricamente alto (15,1%), junto con una sólida posición financiera (DFN/EBITDA 1,3x). Hacia adelante, anticipamos un escenario más desafiante ante bases de comparación más exigentes, principalmente en Chile, donde destacamos las mayores presiones en el costo de riesgo del negocio financiero.

Resultados 4T25 de CCU muestran buenas dinámicas en Chile, pero se ven compensadas por un importante deterioro en Argentina y Viña San Pedro. La compañía alcanzó un EBITDA de CL$ 151.201 millones (-17,2% a/a), en línea con nuestras estimaciones y el consenso. En Chile, el EBITDA creció +6,0% a/a, impulsado por un aumento de volumen (+4,1% a/a) y la primera caída de costos de caja (cash cost) por hectolitro (-1,3% a/a) tras nueve trimestres consecutivos de alzas, lo que permitió una expansión de margen bruto, aunque con margen EBITDA prácticamente plano por mayores gastos. En contraste, los segmentos Internacional y Vinos explicaron la mayor parte de la caída del EBITDA consolidado, afectados por menores volúmenes y presión en precios promedio. Tenemos una visión mixta sobre el dato trimestral, considerando que Chile mostró tendencias positivas y comienza finalmente a reflejar la esperada caída en costos (cash-cost), sin embargo, observamos puntos de inflexión bastante negativo en los segmentos Internacional y Vinos, específicamente en ventas en peso argentino y en precios promedio de Vinos.

Índice de ventas del comercio minorista se mantiene en terreno positivo durante enero. El Índice de Actividad del Comercio (IAC), elaborado por el Instituto Nacional de Estadísticas, registró un crecimiento de +3,2% a/a en enero. La división 47 (comercio excluyendo vehículos y motocicletas), vinculada al retail discrecional, fue la que más contribuyó, con un alza de +3,9% a/a. Según el INE, este desempeño se explicó principalmente por la mayor incidencia de las ventas minoristas por correo e internet. Por su parte, el Índice de Ventas de Supermercados (ISUP) a precios constantes creció +2,0% interanual, por debajo de la inflación de alimentos (4,1%). En nuestra opinión, el año comenzó con una mejor dinámica de ventas para retail discrecional que para supermercados, sin embargo, se vio un crecimiento más acotado, en parte por una menor contribución de turistas argentinos. En supermercados, el avance sigue moderado por la debilidad del consumo real en alimentos, aunque vemos espacio para una mejora gradual en 2026.

Índice Mensual de Actividad de la Construcción (IMACON) registra una caída de -0,1% a/a en diciembre, influenciado por el menor dinamismo del sector vivienda. El principal factor que mermó la actividad en construcción fue la baja de -9,6% a/a en los permisos de edificación vigentes en el mes. Asimismo, en el sector infraestructura se observó una caída de -1,0% a/a en los niveles de ventas de materiales de construcción. Por otra parte, el empleo sectorial mostró señales positivas, con un avance de +2,3 a/a que representa ~13 mil puestos de trabajos adicionales en comparación al cierre de 2024. Adicionalmente, la Encuesta de Créditos Bancarios destaca una mayor demanda por créditos hipotecarios y créditos comerciales a inmobiliarias en el último trimestre de 2025. En nuestra opinión, el menor dinamismo de corto plazo podría revertirse de cara a 2026, volviendo a la tendencia alcista observada en el 2T25 y 3T25. Lo anterior, asociado a políticas pro-inversión que favorecerían la reactivación del mercado inmobiliario y proyectos de infraestructura pública y productiva, especialmente en los sectores minería y energía.

Índice de producción de bebidas alcohólicas y no alcohólicas en Chile registra caída de -3,4% a/a en enero, acumulando seis meses en terreno negativo. El Índice de Producción Manufacturera (IPMan), elaborado por el Instituto Nacional de Estadísticas, registró una contracción de -3,8% interanual en enero. En particular, la elaboración de bebidas alcohólicas y no alcohólicas presentó una caída de -3,4% a/a. Según el INE, esta categoría fue la quinta con mayor incidencia negativa en el IPMan (-0,321 pp.). El dato de enero confirma la tendencia de corto plazo y evidencia el desafiante momento que atraviesa la industria de alcoholes en Chile. Si bien los datos de enero siguen sin reflejar un punto de inflexión, en nuestro escenario central esperamos una leve reactivación en 2026.

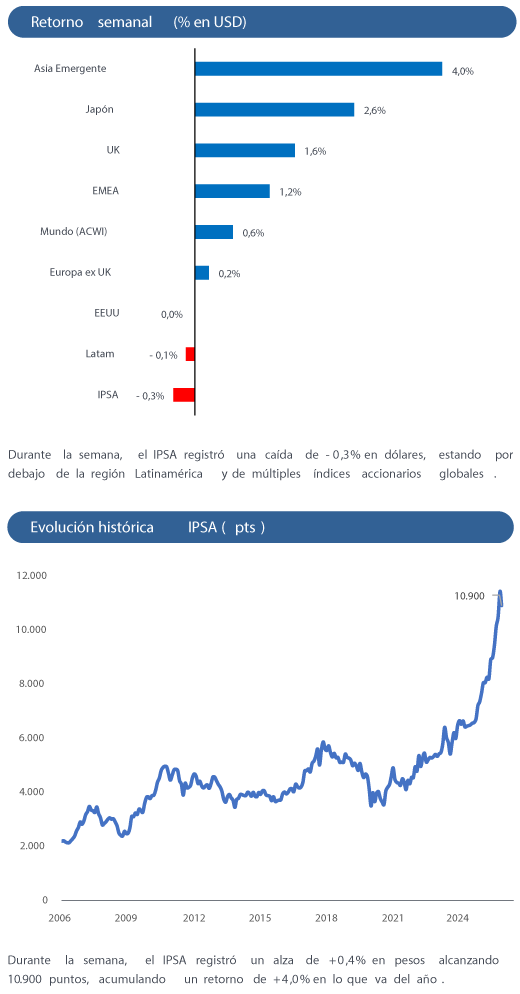

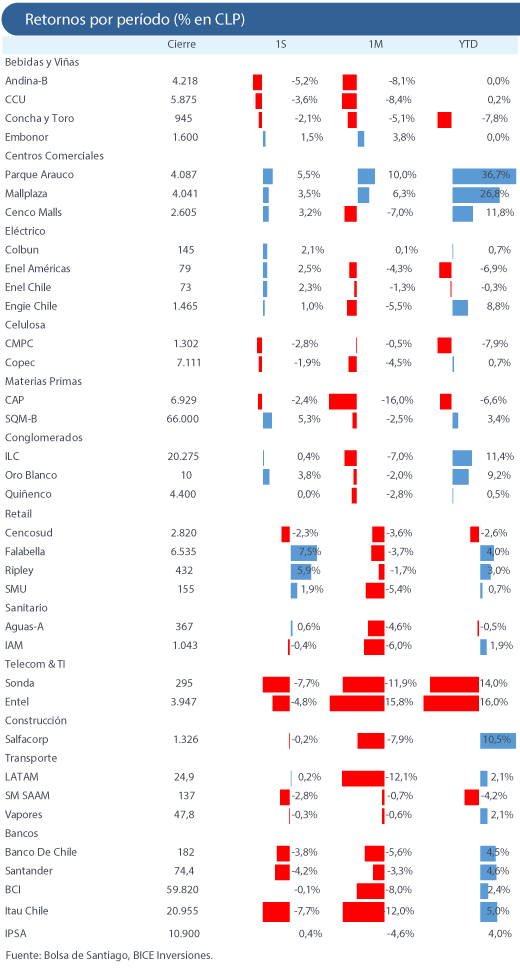

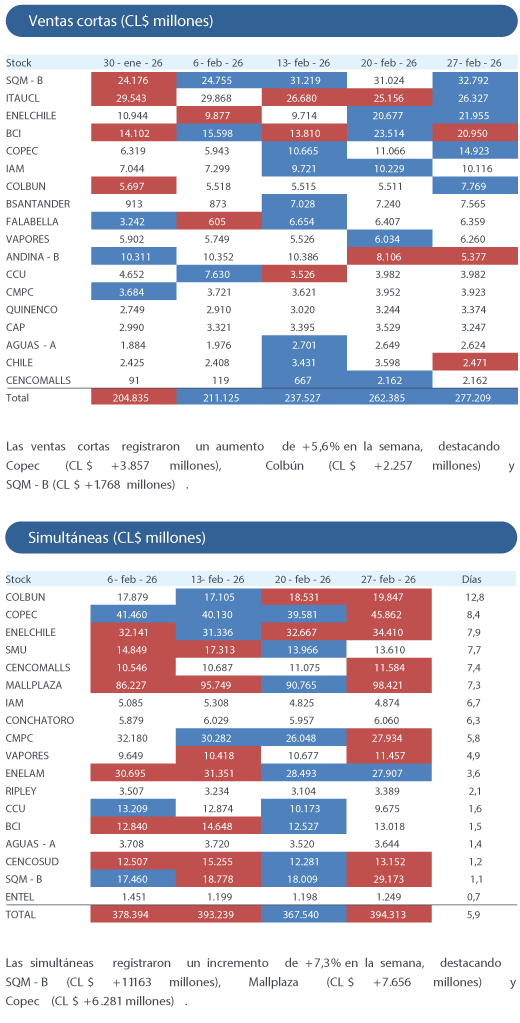

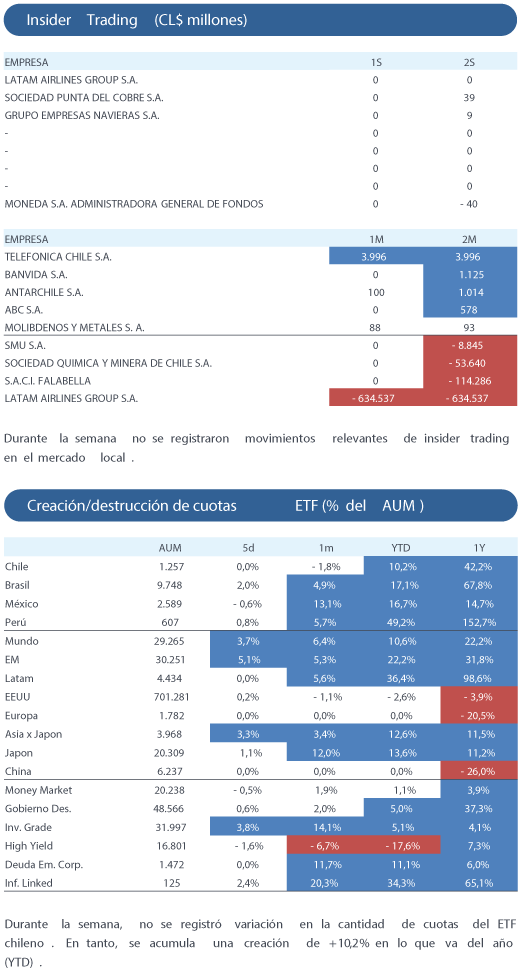

Fuente: Bice Inversiones.

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")

, a 30 de enero de 2026.")