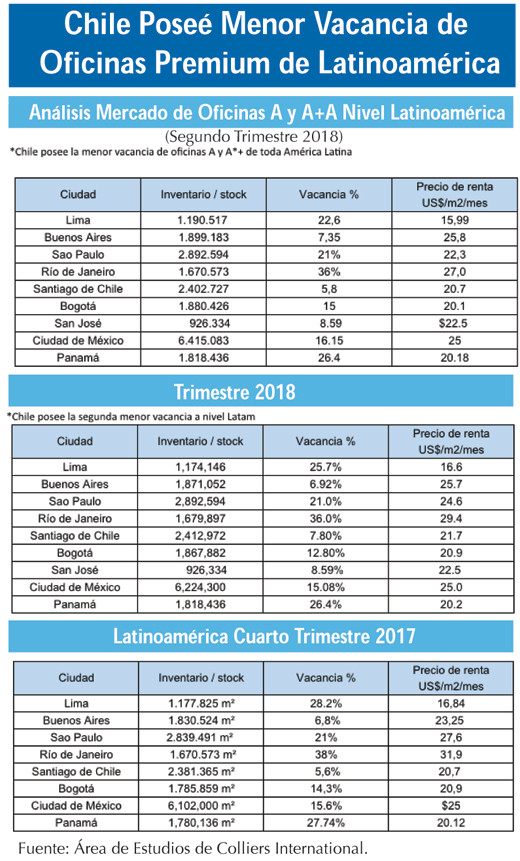

Chile tiene la menor tasa de vacancia en oficinas premium de A. Latina

Al comparar la disponibilidad de oficinas A y A+ en las principales ciudades de Latinoamérica, la Región Metropolitana de Santiago posee la menor vacancia, con un 5,8%, siguiéndole Buenos Aires con un 7,35% y San José con un 8,59%, según revela análisis realizado por el Área de Estudios de Colliers International.

“El mercado de oficinas en Chile es un mercado consolidado cuyo inventario ha crecido a más del triple durante los 10 últimos años, llegando a más de 2,4 millones de metros cuadrados, superando a grandes ciudades como Río de Janeiro, Buenos Aires y Bogotá. El mercado de oficinas en Chile presenta un gran número de actores, siendo un mercado atomizado con distintos tipos de propietarios entre Fondos de renta, compañías de seguros, family offices e inversionistas particulares, con rentabilidades y vacancias similares a países desarrollados como Estados Unidos”, señala Enrique del Campo, Gerente del Área de oficinas de Colliers International.

Explica que la baja tasa de vacancia que presenta la Región Metropolitana se debe a una sólida y estable economía, con una de las mejores clasificaciones de riesgo del país en la región, un mercado de oficinas sólido con absorciones estables en el tiempo y tasas de vacancia que inclusive en ciclos económicos de bajo crecimiento, se mantienen muy por debajo de las principales ciudades de la región. “La razón de la baja vacancia actual en Santiago se debe a un aumento en la demanda de superficie debido a una mayor confianza del mercado por mejores expectativas de crecimiento, junto a una disminución en la producción de nuevos proyectos dada las altas vacancias presenciadas durante los últimos 3 años”, explica.

Respecto a cómo se ve el panorama para los próximos años, Enrique del Campo, realiza una positiva proyección. “Se espera un aumento en el desarrollo de proyectos de oficina para la próximos años en el Gran Santiago, debido a mejores expectativas de crecimiento y un aumento en la inversión en espacios de oficinas de parte de los principales propietarios, lo que se ha dado por la baja en las vacancias en sus respectivos portafolios. Submercados con mayor plusvalía como es EL Golf- El Bosque, Nueva Apoquindo, Nueva Las Condes, Providencia, Santiago Centro siguen en la mira de los principales desarrolladores, siendo los sectores con mayor demanda. Submercados como Vitacura con sus distintos corredores (Nva. Costanera, Alonso de Córdova, Av. Kennedy) y Estoril – La Dehesa (Avda. Las Condes, Avda. La Dehesa como corredores principales) también serán el foco de desarrolladores, pensando en la ampliación de la línea 7 del Metro que le dará mayor conectividad y plusvalía a la zona. El Submercado de Huechuraba y, en específico, Ciudad Empresarial, pronostican nuevos desarrollos como lo es el Proyecto Valle Norte, submercado que también ha experimentado una baja en la vacancia y cuya tendencia se espera se siga manteniendo para los próximos trimestres. Respecto a las vacancias, se espera que las tasas para los próximos dos años se mantengan en los rangos entre 5% y 8%. Referente a los precios, éstos han aumentado levemente y se espera que sigan una tendencia al alza moderada, debido a la disminución de la oferta y a un aumento en la demanda respecto a años anteriores”, concluye.

. Según la Agencia Internacional de la Energía, hasta el 20% de los hogares europeos ya dispone de AC (frente al 9")

. Los incendios que afectan a la Comunidad de Madrid siguen avanzando sin control y se han unido en un solo foco, mient")