Grupo Hurtado Vicuña Busca Fusionar las cementeras Polpaico y Bicentenario

Tras haber finalizado la adquisición del 57,11% de Cementos Polpaico al alcanzar un acuerdo con la suiza Holcim y lanzar OPA a mediados del año pasado, el Grupo Hurtado Vicuña propone ahora que Polpaico se fusione con su cementera Cementos Bicentenario, absorbiéndola.

La propuesta de fusión se la hizo llegar la matriz de Cementos Bicentenario, Gamma Cementos II (GCS) al directorio de Polpaico mediante una carta, según lo informó la compañía mediante hecho esencial a la CMF.

En la carta GSC comunica su voluntad de someter a la consideración y resolución de los accionistas de Polpaico la fusión por incorporación de la sociedad anónima cerrada Gamma Cementos S.A., disolviéndose ésta sin necesidad de liquidación, indicando que la Sociedad aumentaría su capital para el solo efecto de asignar y distribuír las acciones que se emitan a los accionistas de Gamma y que la razón de canje será la que determinen los accionistas sobre la base de informes de peritos, tal como está previsto en la Ley sobre Sociedades Anónimas. Gamma es propietaria del 98,99% de Cementos Bicentenario, a través de la cual el Grupo Hurtado Vicuña ya tenía presencia en el mercado cementero antes de finalizar la adquisición del 57,1% de Polpaico.

En la sesión de directorio en que se conoció la propuesta de fusión de GCS se dejó constancia del interés de los directores Marcos Büchi Buc, Felipe Silva Méndez, Sebastián Ríos Rivas, y Juan Hurtado Vicuña en la operación.

Señala el hecho esencial que el directorio de Polpaico acordó por unanimidad invitar a GCS a exponer en más detalle su visión de los fundamentos de la fusión propuesta durante una sesión extraordinaria de directorio que será citada durante el presente mes de marzo.

Resultados de Polpaico

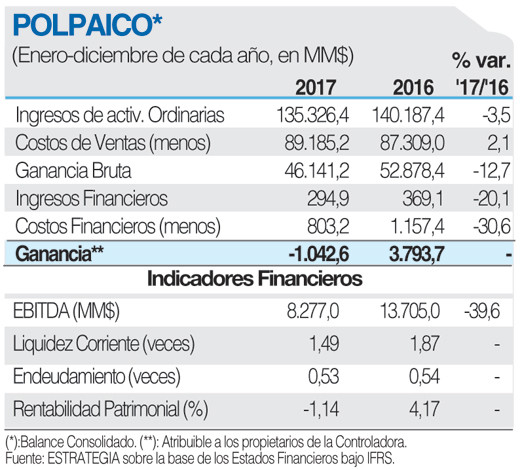

Cementos Polpaico anotó en 2017 pérdidas atribuíbles a los controladores por $1.042,6 millones, lo que compara negativamente con las utilidades por $3.793,7 millones obtenidas en 2016. El fuerte deterioro en las ganancias se generó por la caída en la actividad de la construcción afectando los volúmenes de ventas, repercutiendo en una reducción de 3,5% en los ingresos operacionales. Estos menores ingresos se originan principalmente por una caída en el volumen de ventas de cemento y hormigón, ya que en el primer semestre del año anterior el efecto positivo en el sector construcción por la postergación de la aplicación del IVA en las ventas de viviendas finalizaba su ciclo en ese periodo, mientras que la inversión pública y privada no muestra signos de recuperación respecto del nivel del año anterior, tendencia que comenzó a revertirse durante el segundo semestre de 2017.

Adicionalmente los costos de ventas anotaron un aumento de 2,1%, lo que refleja el efecto combinado del aumento de precios de los principales insumos con mayor impacto en el segundo semestre, sumado a los mayores costos de mantenimiento y a los adicionales generados por la nueva ley de carga de manipulación manual.

Por su parte los gastos de administración, distribución y otros gastos por función presentan una disminución de un 3,5%.

El resultado fuera de explotación e impuestos en 2017 presenta una variación negativa frente al 2016 a consecuencia del gasto por impuestos a las ganancias de años anteriores, atenuado por menores gastos en el rubro resultado por unidades de reajuste y diferencias de cambio.