Carteras Accionarias Security: Un buen inicio de año apoyaría resultados de las compañías

“Los activos riesgosos han continuado bajo presión este mes, con un mix menos favorable de noticias. Por un lado, las persistentes sorpresas al alza en inflación en EE.UU., una incipiente percepción de desaceleración de la actividad en esa economía, han venido de la mano con un alza generalizada de las tasas de interés de corto y largo plazo”, señala el informe de carteras accionarias Security de este mes, preparado por el Departamento de Estudios de Inversiones Security.

Así, indica el reporte, “la tasa del bono del tesoro a 2 años pasó de niveles cercanos a 4,7% a sobre 5%, en particular luego de conocido el IPC de marzo en EE.UU. Esto implica que el primer recorte de tasas por parte de la Reserva Federal se ha continuado aplazando hacia la última parte del año. También hay que destacar que las tasas de más largo plazo han aumentado en similar magnitud en ese mercado, lo que ha arrastrado a buena parte de las tasas de los mercados emergentes también al alza. Así, los portafolios rentaron negativo para las clases de activos en dólares y en moneda local, lo que vio acrecentado por la apreciación del tipo de cambio (al medir los retornos en moneda local).”

De esta forma, añade, “la bolsa local registró una baja de 2% en el mes (-1,3% en dólares), menos que las correcciones vistas en América Latina (-1,8%), EE.UU. (-2,6%) y Europa (-1,9%) aunque mostrando un rezago con respecto a Asia Emergente (+0,9%).”

¿Qué esperar para mayo?

“Los hitos comienzan con la decisión y comunicación de la Reserva Federal de esta semana, en el cual dio una guía de aún esperar una convergencia convincente de la inflación hacia el 2% en ese país antes de iniciar un relajamiento de las condiciones monetarias. El mercado interpretó esto como un aplazamiento del primer recorte de tasas para las reuniones del cuarto trimestre del año, lo que de todas formas generó un cierto alivio, considerando que parte del mercado comenzaba a hablar de estanflación (estancamiento de la actividad con una porfiada inflación) e incluso algunos evaluaban la chance de un incremento de tasas. Así, una mantención de la tasa de política monetaria por el resto del año no es tan mala noticia, y continúa la lógica de una Reserva Federal que evitará a toda costa recortar para tener que volver a subir la tasa, de no darse una convergencia sostenida de la inflación. Luego de varios trimestres de sorpresas al alza en actividad y meses de sorpresas al alza en inflación, parece razonable”, plantea Inversiones Security.

¿Qué efectos tiene esta decisión?

La entidad privada estima que “evita por ahora al menos estar en un escenario en que la Reserva Federal necesite tomar medidas más drásticas para contener la inflación en su economía. Alivia las presiones de fortalecimiento del dólar a nivel global, sostiene las buenas perspectivas de precios para las materias primas (los términos de intercambio) y estabiliza las presiones en contra de la renta fija a nivel global y local. Si bien a mediano plazo vemos un panorama aún favorable para los activos chilenos, incluida la bolsa con un target de 7.000 puntos (apuntalado fuertemente en nuestras perspectivas de resultados para el primer trimestre del año con un crecimiento esperado de 8% anual para el EBITDA), será difícil ver una apreciación sostenida del peso mientras no haya señales claras de un relajamiento de la política monetaria en EE.UU. “

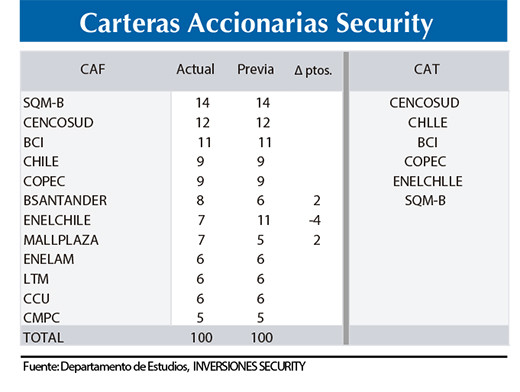

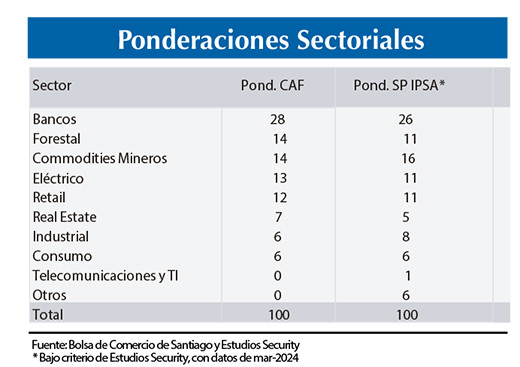

Bajo este contexto, concluye el informe, “realizamos ajustes acotados en las carteras accionarias Fundamental (12 acciones) y Táctica (6 acciones), luego de caer en un rango de 2 a 2,5% en abril, similar a la caída del IPSA medida en pesos. Así, se redujo la posición en Enel Chile (-4 pp de ponderación), para aumentar la exposición a Banco Santander (+2 pp) y Mall Plaza (+2pp). En el resto de los sectores, se mantuvo el sesgo hacia mayor ponderación en Forestal. Con todo, las carteras consideran cambios más bien tácticos, de la mano de efectos de la hidrología en el sector eléctrico, y un incipiente mejor panorama macro local en materia de actividad y empleo, con un escenario externo que se mantiene más benigno en precios de materias primas y crecimiento esperado de las principales economías desarrolladas y emergentes.”

A continuación, el detalle de las recomendaciones de Inversiones Security para este mes:

Mantenemos nuestra exposición en el sector retail. Creemos que el segmento de supermercados continuaría mostrando una mayor resiliencia, producto de un mayor soporte y capacidad en el traspaso de precios que los demás segmentos, a la vez que consideramos que la actividad del sector se mantendría contenida durante los próximos meses, mostrando mejoras en el margen hacia el término del primer semestre del 2024, de la mano del escenario macroeconómico local. Lo anterior, contribuiría a atenuar las presiones y mejorar gradualmente los resultados durante 2024. Por otro lado, en el segmento del retail financiero, mantenemos la cautela con relación al costo por riesgo. Canalizamos nuestra exposición al sector a través de Cencosud producto de la alta participación que posee consumo básico en los ingresos de la compañía, junto con mayores espacios de valorización en el mediano plazo.

Reducimos la exposición en sector eléctrico. En abril, la generación hídrica en Chile subió +44% a/a (a 20% del total, +6 pp.), mientras que la energía térmica mostró una caída de -13% a/a (a 47% del total, -8 pp.), principalmente por una baja en gas natural (-28% a/a), mientras que las ERNC vieron un incremento del +12% a/a, mostrando así un mix más eficiente a nivel de sistema. Por su parte, los costos marginales siguen registrando bajas. El promedio en la zona central marcó US$54/MWh (-54% a/a y +13% m/m), y US$55/MWh en el norte (-45% a/a y +9% m/m). Para el sector, decidimos reducir la exposición en Enel Chile en dos puntos a pesar de que esperamos resultados con mejoras a nivel de márgenes para el primer semestre. Esto ante el pronóstico de sequía que causaría el Fenómeno de La Niña, que de ocurrir podría afectar los resultados del segundo semestre. No obstante, a nivel local vemos un sistema mejor posicionado que su base comparativa de 2023, lo que le permitiría a la compañía seguir aprovechando compras al sistema a buen precio, y que junto con un aumento importante de ERNC por parte de Enel Green Power le permitiría mantener una matriz eficiente y tener un buen cierre de semestre. En tanto, para Enelam, el mismo Fenómeno de La Niña permitiría una mejora de resultados en el segmento de generación en Colombia, donde los costos marginales se han mantenido bajos a la espera de una mejora en hidrología, lo que ayudaría a los resultados del 1Q24. De darse este escenario, el segmento vería un alivio en sus costos mejorando así sus márgenes, los que fueron golpeados por la sequía en 2023.

Mantenemos excluido al sector sanitario. Para Aguas Andinas mantenemos una visión positiva, donde buenos resultados durante el 2023 que incluyeron mejoras en tarifas, impactaría la revisión tarifaria en 2025, lo que se traduciría en una estabilización más paulatina de los márgenes de la compañía y donde aún dejaría un espacio de recuperación. Sin embargo, decidimos no incluir la acción en la cartera buscando oportunidades en sectores menos defensivos que mostrarían un buen desempeño durante la primera parte de 2024.

Mantenemos la exposición en el sector forestal. Los precios de celulosa se han mantenido fuertes, con alzas en los precios de Europa y China, por lo que mantenemos la exposición en el sector ante las perspectivas positivas. Los inventarios de celulosa han mostrado una leve alza en marzo en el mercado europeo, con un mercado que inicia el 2024 con una demanda más sana al igual que una oferta con menos problemas de huelgas y cierres. La última conferencia anual de productores y compradores de celulosa en China mostró un renovado interés por adquirir volúmenes del producto. CMPC también ha demostrado mejorar la operación de su negocio de Softys, que ha logrado elevar volumen de venta y márgenes, subsanando ciertas caídas en ingresos en el segmento de celulosa y Biopackaging. En el caso de COPEC, MAPA ha logrado operar de manera eficiente y ha mejorado los volúmenes de venta de la compañía. El sector muestra mayor estabilidad y buenas perspectivas, por lo que nos mantenemos sobreponderados.

Mantenemos exposición en el sector minero. Los precios del litio mostraron un leve repunte en el último mes, pero se estabilizaron a niveles de US$ 15.100/ton. El acuerdo entre Codelco y SQM ha generado un nuevo revuelo en torno al papel debido a la postura que ha tomado Tianqui, uno de los principales inversionistas, mostrando su oposición al acuerdo entre las compañías. En tanto, para CAP, el precio del hierro 62% ha disminuido llegando a US$ 100/ton. Pese a que la situación respecto al dumping de acero por parte de China ha sido regulada por las autoridades de manera temporal, la incertidumbre del mercado inmobiliario en país asiático continúa siendo un factor de riesgo para la compañía, por lo que mantenemos al papel fuera de nuestras carteras, exponiéndonos a otros sectores.

Mantenemos exposición al sector industrial. El tráfico aéreo internacional ha mostrado una recuperación sostenida, superando en algunos tramos los niveles previos a la pandemia y con perspectivas mejores para 2024 en cuánto a demanda. LATAM Airlines ha logrado reducir deuda, mejorar su operación aminorando costos, mantener tarifas altas y con cifras de tráfico aéreo favorables. Vemos espacio de valorización en la acción dado su buen desempeño reciente, por lo que este mes mantenemos nuestra exposición. Por el lado de CSAV, las tarifas navieras han mostrado una reducción en las rutas que pasan por el Mar Rojo dado que los ataques que han recibido los barcos por parte de rebeldes en Yemen han disminuido. Si bien este impulso en tarifas podría beneficiar a Hapag-Lloyd (filial de CSAV), no vemos que sea un efecto de largo plazo.

En consumo, mantenemos nuestra exposición. Destacamos la característica defensiva del sector, lo que permitió mostrar recuperaciones de márgenes durante el 2023 y podría resaltar ante un escenario global más adverso. Por su parte, para 2024 seguimos viendo una mejora gradual en márgenes de las operaciones en Chile. Por otro lado, mantenemos una nota de cautela por la alta exposición del sector a Argentina, junto a expectativas de un escenario aún desafiante con relación a presiones en volúmenes en los segmentos de gaseosas, alcoholes y vinos, donde se ha visto una mejora en las perspectivas. Por otro lado, ante un escenario base de apreciación del peso mantenemos nuestra exposición al sector por medio de CCU, ubicando al sector neutral.

Aumentamos exposición al sector bancario. Si bien consideramos que el sector mantendría niveles de rentabilidad atractivos, recogiendo favorablemente la desinversión de la curva de tasas durante el año, creemos que algunos riesgos se mantienen latentes, como el vencimiento de la FCIC durante 2024, a la vez que no descartamos un mayor deterioro en los indicadores de calidad de cartera en el corto plazo, donde a marzo la cartera morosa alcanzó 2,33%, sobre sus niveles históricos (1,91%), con una cobertura de 1,63 veces, considerando las provisiones adicionales que ha realizado el sistema (al igual que el 1,63x registrado previo a la crisis sanitaria). En ese sentido, luego de los ajustes en los niveles de cobertura, mantenemos una nota de cautela con relación al gasto en provisiones. Por su parte, si bien esperamos una menor presión en el margen de interés neto, este se mantendría comprimido durante el año. Con todo, ante sorpresas positivas en resultados y en el dinamismo del mercado laboral, junto a una valorización más atractiva en Santander, aumentamos nuestra exposición al sector.

Aumentamos nuestra exposición en real estate. Esperamos que el sector continúe mostrando mejoras en resultados durante el año, aunque con un ritmo de crecimiento más contenido ante una base de comparación normalizada. Consideramos que, en un contexto de mejoras paulatinas por el lado del consumo, aquellos operadores que cuentan con una mayor participación en ingresos de segmentos discrecionales verían un impulso adicional en el mediano plazo producto del mayor rezago que presentaron estas categorías en términos de resultados durante el 2023. Actualmente, vemos mayores espacios de valorización en Mallplaza en lugar de otras compañías dentro del sector, ante un mayor desacople en el desempeño relativo que han mostrado estos papeles durante el año, que junto con tasas largas locales que mantendrían sus niveles actuales en el mediano plazo, nos llevan a sobreponderar el sector.

.")