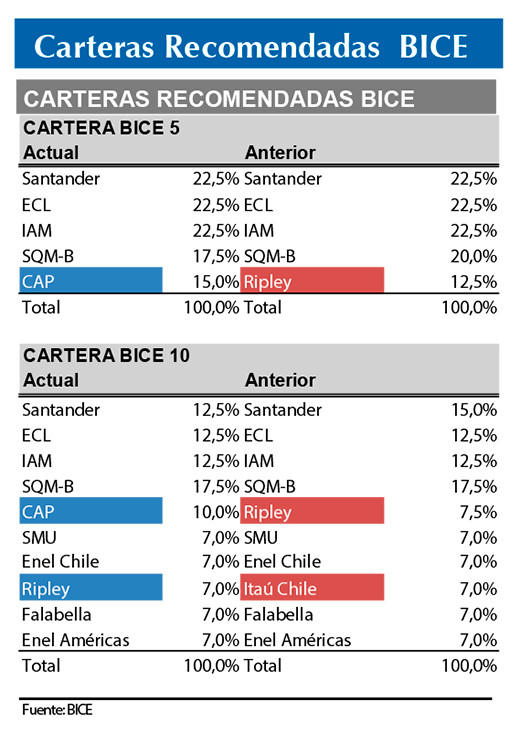

Se ajustan carteras recomendadas de 5 y 10 acciones para este mes

“Desde la última revisión (11 de marzo, 2024) el IPSA registró un alza de +3,4%, mientras que nuestras carteras de 5 y 10 acciones registraron alzas de +2,2% y +2,3%, respectiva mente”, señala el informe de Carteras Recomendadas de BICE Inversiones.

“Las principales alzas dentro de nuestras carteras se registraron en Itaucl (+8,3%), BSantander (+4,4%) y SMU (+3,2%), siendo parcialmente compensadas por Enelam (-2,3%) y SQM-B (-0,3%). En tanto, a nivel de incidencia o attribution, nos benefició tener exposi ción a Itaucl y ECL (+3,0%). Por el lado negativo, nos afectó no tener exposición a CMPC (+15,6%) y Chile (+4,7%)”, apuntó.

A continuación, las recomendaciones de BICE Inversiones para este mes:

Estamos realizando cambios en nuestras carteras recomendadas, destacando la incorporación de CAP en reemplazo de Ripley en nuestra cartera BICE 5.

Estamos incorporan do CAP con un 15% de ponderación en nuestra cartera selectiva, principalmente porque vemos una mezcla de atractivas valorizaciones, potencial recuperación de tendencias en el negocio de minería de hierro (CMP) y el catalizador adicional relacionado con la búsqueda de alternativas para rentabilizar las operaciones de la filial de acero (CSH). Si bien el PMI Manufacturero de la industria del acero en China (CSLPC) registró una contracción en mar zo (desde 46,0 hasta 44,2 puntos), se observó una mejora en el índice de nuevas órdenes, lo que sumado al buen desempeño general de los índices manufactureros generales en China (ej. PMI Manufacturero Caixin), deberían sustentar un escenario de mayor estabili dad en las tendencias macroeconómicas de China (aprox. 2/3 de la demanda mundial de acero). A nivel de valorización, con las perspectivas actuales CAP estaría transando en torno a 4,0 veces EV/EBITDA (vs. 4,3x y 6,4x promedio de 5 y 10 años respectivamente). Además, según nuestras estimaciones, es una de las empresas chilenas que transa con mayor des cuento en términos de su valor de liquidación, considerando que en su balance tiene pro piedades, planta y equipos netos de depreciación por US$ 4.085 millones, asociado princi palmente a construcciones en curso, planta, maquinaria y equipos relacionados a la filial de minería de hierro (CMP). Por último, creemos que el sinceramiento de la situación financie ra de la filial de acero (CSH) va en la dirección correcta y podría ser un catalizador adicional para reducir el descuento que se ha aplicado históricamente a la compañía.

Por otro lado, estamos tomando utilidad en Ripley tras un 22,8% de retorno desde su incorporación a nuestras carteras (vs 12,7% del IPSA en el período). Estamos reduciendo exposición a Ripley, bajando su ponderación desde 12,5% en la cartera selectiva hasta un 7% de nuestra cartera diversificada (BICE 10). En Ripley seguimos positivos y creemos que existe un enor me espacio de revalorización si es que la compañía logra beneficiarse de la recuperación del consumo y mejora en el riesgo esperada durante 2024.

Finalmente, estamos tomando utilidad en Itaú Chile, tras un retorno de 21,4% desde su incorporación en nuestras carte ras (vs 12,4% del IPSA en el período). En el caso de Itaú, seguimos viendo valorizaciones atractivas, pero creemos que el buen desempeño de corto plazo reduce el perfil de riesgo retorno en un contexto de aumento en la morosidad en la industria e incertidumbre sobre el segmento comercial. En el sector bancario tenemos una visión neutral y mantenemos una preferencia relativa por Santander.