Después de 18 meses con vacancia nula, mercado logístico se acerca a niveles prepandemia con 3,04% de disponibilidad para arrendar en el Gran Santiago

Al cierre del tercer trimestre, la vacancia o disponibilidad de bodegas en la Región Metropolitana alcanzó 3,04%, según indica el informe “Panorama Logístico” de la empresa global de servicios inmobiliarios, Cushman & Wakefield, lo que representa 164.527 m2 totales disponibles para arrendar. Un aumento de 200% respecto al segundo trimestre de este año.

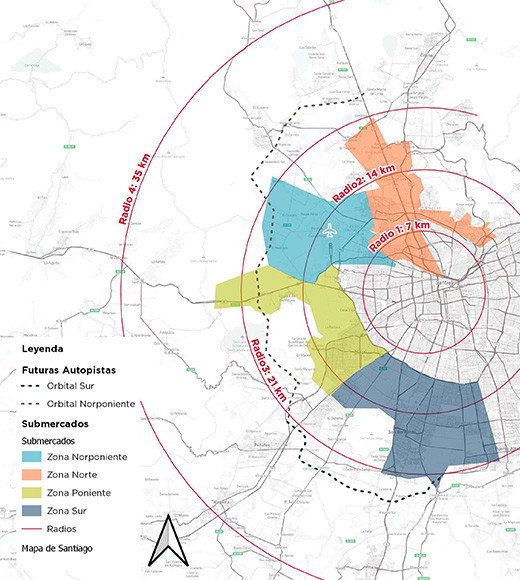

De esta manera, el reporte muestra que durante los últimos meses ha aumentado la desocupación de bodegas clase B en la capital, con superficies entre los 300 y 20.000 m2, concentrados en las zonas poniente y norponiente, principalmente.

En esta línea, Rosario Meneses, líder en Investigación de Mercado de Cushman & Wakefield, precisó que aún se mantiene escasa la vacancia en centros clase A. “Observamos un mercado cuya demanda ha sido más conservadora en términos de cierre de contratos, en comparación al 2022. Esto se explica por ciertos factores como la preferencia de ciertas compañías por reubicarse en centros de mejor categoría, optando así por postergar la decisión de mudanza para los próximos años en que el panorama logístico se prevé más estable y favorable para los inquilinos”, puntualizó la ejecutiva.

En tanto, el precio promedio de arriendo mensual de las bodegas disponibles disminuyó a 0,161 UF/m2, cayendo 12,5% respecto al trimestre anterior. En lo particular, los centros clase A alcanzaron los 0,173 UF/m2 y los clase B un promedio de 0,158 UF/m2.

“La disponibilidad logística ha incrementado de manera gradual durante el año, con una vacancia que está volviendo poco a poco a la normalidad, después de estar en 0% durante 18 meses. En respuesta a este escenario, hoy vemos un mayor margen de negociación para los arrendatarios, lo que ha incidido en una baja del precio promedio de arriendo”, explicó Rosario Meneses.

DEMANDA

El reporte de Cushman & Wakefield refleja que la zona norponiente cuenta con la mayor absorción neta registrada este trimestre, con 41.714 m2, junto con un precio de arriendo pedido sobre el promedio que alcanza los 0,17 UF/m2.

“Además de la consolidación de la zona norponiente, destaca el interés de algunos desarrolladores por la zona sur, debido a la localización próxima a relevantes centros de distribución del retail y su proximidad a un núcleo de población en crecimiento”, comentó líder en Investigación de Mercado de Cushman & Wakefield.

Según el análisis, la mayor demanda se observa en el radio de 7 a 14 km de distancia al centro de la ciudad, ya que a pesar de que se registra una mayor desocupación de espacios en esta zona, está ingresando una importante superficie nueva pre-alquilada de más de 100.000 m2.

PROYECCIONES

Para el cierre del segundo semestre del año, se prevé el ingreso de 220.800 m2, que corresponden a 3 nuevos centros logísticos y 5 ampliaciones de proyectos existentes.

“Si estas proyecciones se concretan, 2023 sería el año con mayor superficie de bodegas ingresadas al mercado desde 2018, de acuerdo a nuestros registros”, cerró Rosario Meneses, líder en Investigación de Mercado de Cushman & Wakefield.

en una de las instalaciones de Hitachi Energy en Europa.")

en mayo de 2009, durante el quinto y último servicio del observatorio en órbita.")