Mercado de Valores: títulos de deuda a nivel local disminuyó en I trimestre de este año

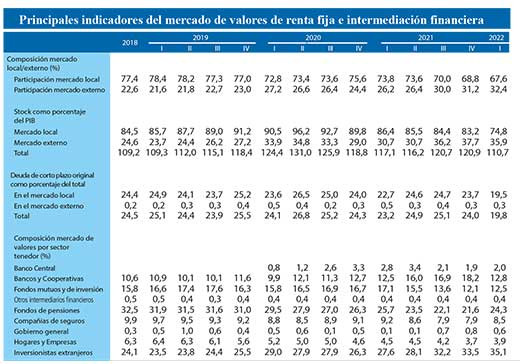

Al cierre del primer trimestre de 2022, el stock total de títulos de deuda de emisores locales se situó en $276.382 miles de millones (mm$) equivalente a 110,7% del PIB, informó este miércoles el Banco Central a través del informe Estadísticas del Mercado de Valores de Renta Fija e Intermediación Financiera. En el mercado local alcanzó a mm$186.753 (67,6% del total), disminuyendo en mm$13.375 en comparación a diciembre de 2021. Este resultado se explicó mayormente por vencimientos de PDBC del Banco Central, en parte compensando por emisiones de deuda de Bancos comerciales.

Por su parte, el stock vigente en el mercado externo se situó en mm$89.628 (32,4% del total), inferior en mm$1.110 respecto del trimestre anterior, explicado por la apreciación del peso frente al dólar y compensado parcialmente por las emisiones de Gobierno.

Las obligaciones de corto plazo residual, incluyendo PDBC y depósitos a plazo, ascendieron a mm$69.020. Al considerar sólo instrumentos de renta fija, el saldo de estas obligaciones fue de mm$17.650 (6,1% del stock total), en mayor medida correspondiente a bonos bancarios y de Gobierno.

Desde la perspectiva de los tenedores de deuda, los Bancos disminuyeron su cartera, principalmente por vencimientos de instrumentos del Banco Central (PDBC) seguido por la liquidación de papeles de Gobierno. En sentido contrario, los Fondos de Pensiones aumentaron su tenencia de bonos bancarios, depósitos a plazo y PDBC. En tanto, los Inversionistas extranjeros disminuyeron su cartera de renta fija local, debido a la apreciación del peso chileno.

Principales resultados

Stock y operaciones financieras

Durante el periodo, el stock de títulos de deuda disminuyó mm$14.298 por vencimientos netos de DPF y PDBC, mm$6.346 por pagos y mm$4.945 por el efecto de la inflación y tipo de cambio. Por su parte, se registraron emisiones que totalizaron mm$11.104. Por sectores, el resultado en el mercado local se debió principalmente a los vencimientos netos de PDBC del Banco Central. En el exterior, el efecto de la apreciación del peso junto con los pagos redujo el stock de deuda, mientras que Gobierno y Empresas no financieras realizaron nuevas colocaciones de deuda.

En efecto, el Banco Central redujo los PDBC en circulación en mm$15.899 durante el primer trimestre. Por su parte, el Gobierno general colocó bonos en el mercado externo recibiendo un financiamiento neto por mm$4.840, mientras que en el mercado local registró pagos netos de deuda por mm$1.018.

Los Bancos comerciales aumentaron obligaciones en certificados de depósitos a plazo fijo (DPF) por mm$1.601, por mayor demanda de estos instrumentos ante el aumento de las tasas. El sector también realizó colocaciones netas por mm$244 en el mercado local y pagos por mm$170 en el mercado externo.

Corto plazo residual y servicio de la deuda

En el primer trimestre del año 2022, las obligaciones de corto plazo residual sumaron mm$17.6503 , equivalente a 6,1% del stock total de bonos. En el mercado local, alcanzaron a mm$13.124, principalmente bonos bancarios y de Gobierno; mientras que, en el mercado externo, estos compromisos totalizaron mm$4.526, correspondientes a obligaciones de Bancos y de Empresas no financieras.

En el servicio de la deuda, en tanto, los compromisos a un año en el mercado local sumaron mm$16.071 (excluyendo DPF y PDBC), principalmente de Gobierno y Bancos, sectores que también explicaron pagos por mm$59.841, en el horizonte de entre uno y cinco años. Por su parte, los compromisos proyectados a más de cinco años totalizaron mm$92.685, representando 55,0% de los pagos locales.

En el mercado externo, los pagos proyectados a tres años sumaron mm$20.053, principalmente de bonos corporativos y bancarios. En tanto, en el tramo de mayor plazo, el servicio de la deuda alcanzó mm$110.986, explicado por bonos corporativos y de Gobierno.

Tenedores de títulos de deuda

Desde la perspectiva de los tenedores, la disminución del stock de títulos de deuda se tradujo en menores inversiones por parte de los Bancos comerciales mientras que, en sentido contrario, los Fondos de pensiones incrementaron su cartera de renta fija.

Las tenencias de los inversionistas extranjeros representaron 35,1% del stock total emitido (mm$97.030), 1,7 puntos porcentuales por sobre la participación alcanzada en diciembre de 2021, y representando una menor cartera equivalente a mm$279. Lo anterior se explicó principalmente por el fortalecimiento del peso en el periodo.

En segundo lugar, los Bancos comerciales disminuyeron sus tenencias en mm$17.620 durante el primer trimestre, principalmente por el vencimiento de pagarés del Banco Central, totalizando mm$35.312, equivalentes a 12,8% del stock total emitido.

Por su parte, los Fondos de pensiones incrementaron su cartera de renta fija en mm$4.384 durante el periodo situándola en mm$67.179, esto es, 24,3% del stock total y 2,7pp. por sobre el cierre trimestral anterior. En el periodo, aumentaron la tenencia de deuda emitida por Bancos y de pagarés del Banco Central.

Fondos mutuos y de inversión registraron una participación de 12,5% (mm$34.472). La reducción de su stock se explicó por una disminución de la tenencia de pagarés del Banco Central, mayormente por parte de los fondos de money market, que fue en parte compensada por adquisiciones de deuda de Gobierno.

Por último, el Banco Central disminuyó su tenencia de títulos bancarios, cerrando el trimestre con una cartera de mm$5.634, que representó 2,0% de la emisión total.

en una de las instalaciones de Hitachi Energy en Europa.")

en mayo de 2009, durante el quinto y último servicio del observatorio en órbita.")