Ipom: Inversión se elevará 11,4% durante 2021

En el escenario central contenido en el Informe de Política Monetaria (Ipom) de junio, presentado hoy por el ente emisor, consigna que la economía crecerá este año entre 8,5 y 9,5%, cifra bastante superior a la prevista en marzo (entre 6 y 7%). Para el 2022 y el 2023, los rangos de crecimiento proyectados se corrigen a la baja respecto de marzo. Así, el PIB crecerá entre 2 y 3% el próximo año (entre 3 y 4% en marzo) y entre 1,75 y 2,75% el año subsiguiente (entre 2,5 y 3,5% en marzo).

Respecto del IPoM de marzo, cerca de dos tercios de la corrección al alza para el crecimiento del 2021 se explica por la acumulación de medidas de impulso al gasto privado, y el tercio restante, principalmente por el mejor inicio del año y la adaptación de la economía. En el escenario central, el consumo privado crecerá en torno a 15% este año, del orden de 3 puntos porcentuales más que lo previsto en marzo. Esta proyección contempla que la ampliación de las transferencias fiscales y el tercer retiro de fondos previsionales tendrán un impacto en el crecimiento del PIB en torno a 1,5 puntos porcentuales este año. En el caso del tercer retiro, se considera que se parcelará en varios trimestres, con lo que el efecto acumulado de los tres retiros será visible hasta el 2022.

En cuanto al mejor punto de partida que dejaron los datos efectivos del primer cuatrimestre del año, resalta que el efecto del endurecimiento de las restricciones sanitarias durante marzo y abril fue mucho menor que lo previsto en el IPoM anterior. Este resultado refleja un grado de adaptación superior al anticipado, en el que contribuyen la adopción de protocolos y herramientas que permiten desempeñar actividades económicas resguardando el distanciamiento social, lo mismo que los ajustes que ha ido teniendo el plan Paso a Paso. Esta es una tendencia que se observa en diversas economías, y que considera factores como la utilización del canal de ventas remoto para el comercio, la instauración del trabajo desde el hogar en actividades que no requieren de asistencia presencial y la implementación de protocolos sanitarios para aquellas que sí lo requieren, entre varias otras. También han contribuido al mejor desempeño de la economía el impulso a la demanda de las políticas públicas y las favorables condiciones financieras.

La baja prevista para el crecimiento del 2022 y 2023 responde a la mayor base de comparación en el 2021, el paulatino descenso del impulso al consumo y un dinamismo acotado de la inversión. En el escenario central, el consumo reducirá su crecimiento a tasas cercanas a 1% en los próximos dos años. En estas cifras el efecto de alta base de comparación es aún más importante, dada la expansión del consumo privado de 15,1% en el 2021, lo que se combina con la extinción de las medidas masivas de apoyo a los ingresos y la gradual recuperación del mercado laboral a medida que avance el desconfinamiento y apertura de la economía.

Inversión

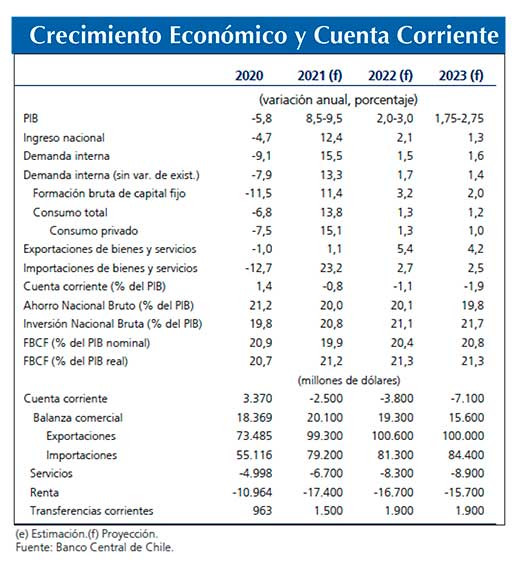

En lo que respecta a la formación bruta de capital fijo (FBCF), más allá del mayor registro efectivo del primer trimestre y la recuperación cíclica esperada para este año, las perspectivas apuntan a un acotado dinamismo. Por un lado, esto refleja la debilidad del componente de construcción y obras, que tuvo una caída del orden de 10% anual en el primer trimestre, ante la mayor lentitud y el aplazamiento de obras en el contexto de la pandemia. Se agrega, que la última versión disponible del catastro de grandes proyectos de inversión de la CBC muestra escasos cambios en el número y monto de los proyectos comprometidos para los próximos años y una baja entrada de nuevos proyectos en relación con la experiencia histórica, tendencias que se ha mantenido ya por algunos trimestres. Por otro lado, si bien el componente de maquinaria y equipos de la inversión tuvo un aumento importante en la primera parte del año, la evolución global de la bolsa y las importaciones de bienes de capital sugieren una visión menos optimista en lo venidero (gráfico V.3). De esta forma, y en coherencia con la corrección a la baja del PIB tendencial, en el escenario central la FBCF crecerá 11,4% durante el 2021, 3,2% el 2022 y 2,0% el 2023 (9,2%, 4,9 y 3,3%, respectivamente en el IPoM de marzo) (gráfico V.4). Con ello, en el 2023, la FBCF llegará a 20,8% del PIB en términos nominales (21,6% en el IPoM anterior).

La dinámica prevista para la inversión se da en un contexto en que la incertidumbre se ha mantenido elevada por varios trimestres. Tal como se observa en el Índice de Incertidumbre Económica y Política (EPU) y en las respuestas de los entrevistados del Informe de Percepciones de Negocios de mayo (IPN) la incertidumbre persiste en niveles altos. En el caso del EPU, si bien su valor ha descendido respecto de inicios de la pandemia, sigue por sobre de lo que se registraba previo al inicio de la crisis social en octubre del 2019 (gráfico II.2). En el caso del IPN de mayo, más de la mitad de las empresas encuestadas —principalmente durante abril— se encontraban evaluando la ejecución de sus planes de inversión para este año o derechamente no las ejecutarán. Ello, principalmente porque las mayores restricciones sanitarias a partir de marzo y, en menor medida, el escenario político, habían aumentado la incertidumbre respecto de hace unos meses.

Escenario Externo

En cuanto al escenario externo, las perspectivas globales para este año y el próximo se han ido consolidando, destacando el dinamismo de las economías desarrolladas. A esto se añade una visión de que los efectos más permanentes del Covid-19 serían menores en las economías avanzadas que en las emergentes (Recuadro I.1). En el escenario central, se prevé que los socios comerciales crecerán 6,7% este año (6,3% en marzo), en línea con el avance en la vacunación y la mejora de las perspectivas de consumidores y empresas, principalmente en los países desarrollados. Para el 2022 y 2023, el crecimiento de los socios comerciales no presenta mayores modificaciones respecto del IPoM de marzo. En cuanto a la composición del gasto, mientras la recuperación de la actividad en las principales economías estuvo inicialmente liderada por el consumo, entre fines de 2020 y comienzos de 2021 la inversión muestra un mejor desempeño que el consumo. Con todo, persisten las divergencias en la velocidad de recuperación entre economías, esperándose un panorama más complejo en aquellas que no disponen de un plan de vacunación relevante en el corto plazo o atraviesan complicaciones desde el punto de vista social y/o político. Un ejemplo de esto es lo que ocurre con América Latina, cuyo crecimiento para este año se corrige a 4,4% por un mejor punto de partida (3,8% en marzo), pero se compensa con un ajuste a la baja para el 2022, ubicándose en 2,6% (3,2% en marzo).

El principal factor de corrección al alza del impulso externo es la mejora de los términos de intercambio, dado el aumento en la proyección del precio del cobre. En el horizonte de proyección, el precio del cobre se prevé en un nivel mayor al considerado en marzo, ubicándose en un promedio de US$4,25, US$4,0 y US$3,70 la libra en el 2021, 2022 y 2023, respectivamente (tabla V.3). Estos precios responden a la mayor demanda actual y esperada, en medio de un escenario positivo de recuperación global, que llevó a cotizaciones a niveles récord en el transcurso de mayo. La corrección de precios también responde a la actualización de su valor de largo plazo, que ahora se ubica en US$3,3, en comparación con la anterior estimación de US$2,7 (Recuadro V.3). El precio del petróleo, al igual que el del cobre y de muchas materias primas, también se ha elevado, por una demanda que sigue alta en un contexto de limitaciones de oferta. Sus valores proyectados para el período 2021-2023 también se ajustan al alza, pese a que el precio de largo plazo es corregido a la baja, hasta US$60 el barril (Recuadro V.3). Esta corrección en los combustibles, sumada a los mayores precios de las materias primas y cuellos de botella vigentes, generarán aumentos transitorios de la inflación externa que compensarán parcialmente los efectos de los mejores precios del cobre en los términos de intercambio de Chile. Con todo, una parte de las alzas generalizadas de los precios de las materias primas debiera revertirse a medida que se vaya regularizando la oferta. Considerados todos estos factores, los términos de intercambios crecerán 17,4% durante el 2021 (11,7% en marzo).

Cuenta Corriente

Pese al mayor crecimiento del gasto interno, el déficit proyectado para la cuenta corriente este año será similar a lo previsto en marzo, debido el incremento del precio del cobre. Para los años 2021, 2022 y 2023, se anticipan déficits de la cuenta corriente que irán al alza: 0,8%, 1,1 y 1,9%, respectivamente (0,9%, 1,6 y 2,4%, respectivamente en el IPoM de marzo). El leve cambio en el déficit proyectado no obsta para que el saldo de la cuenta corriente tenga una variación significativa entre el 2020 y el 2021. De hecho, el saldo pasará de un superávit de 1,4% el año pasado a un déficit este año. Esta variación es explicada por el significativo incremento del gasto interno, que se ha concentrado en bienes durables. Coherente con esto, en el año móvil terminado en el primer trimestre de este año el saldo de la cuenta corriente ya se redujo a 0,9% del PIB. Medida a precios de tendencia, la cuenta corriente presenta déficits entre 3,1 y 3,5% para el período 2021-2023, reflejando el impulso al gasto privado, después de un superávit de 1,7% el 2020. No obstante, estos valores son bastante inferiores a los estimados previamente —más cercanos a 5,5% del PIB—, debido al mayor precio de largo plazo del cobre, y en menor medida, al menor precio de largo plazo del petróleo.

La proyección de crecimiento continúa suponiendo que la evolución epidemiológica permitirá ir levantando las restricciones sanitarias durante el segundo semestre. Con ello, se espera que los sectores más rezagados retomen un mayor dinamismo y aceleren la recuperación del empleo. En todo caso, respecto de lo considerado en marzo, la apertura de la economía sería algo más gradual en el corto plazo, considerando que el porcentaje de la población en las fases más estrictas del plan Paso a Paso se ha mantenido elevado en gran parte del segundo trimestre, incluso con la reinstalación de cuarentenas en algunas comunas muy pobladas durante las últimas semanas.

Política Fiscal

Respecto de la política fiscal, la ampliación de los beneficios otorgados por el Gobierno lleva a que este año el impulso fiscal sea superior al contemplado en el IPoM de marzo. Así, en el escenario central el gasto fiscal crecerá 25% nominal este año, que se compara con el 5% considerado en el IPoM de marzo. Ello contempla el gasto adicional que significarán, entre otras, las medidas de apoyo a hogares recientemente aprobadas, lo que agregará un impulso superior al contemplado en marzo. Esto llevará a exceder significativamente el déficit estructural programado para el año. De todas formas, el déficit efectivo será menor al estructural debido al importante aumento del precio del cobre y la corrección al alza del PIB de este año. En una comparación internacional, la suma del aumento del gasto y los ingresos dejados de percibir en los años 2020-2021 equivale a aproximadamente 15% del PIB, valor que se aproxima a lo que se observa en economías como Alemania, Reino Unido y Japón, y que es muy superior a lo que se aprecia en otras economías de América Latina —donde el grueso del impulso se realizó en el 2020.

Para el 2022 y el 2023, se asume que no se requerirá un impulso fiscal tan significativo como el de este año, dando paso a políticas focalizadas en los segmentos más rezagados y una estabilización de las finanzas públicas. Así, después de alcanzar una expansividad récord en el 2021, las cuentas fiscales deberían insertarse en una trayectoria de convergencia a las metas estructurales y hacia una relación sostenible de deuda pública a PIB, en línea con las recomendaciones del Consejo Fiscal Autónomo. Ello podría reforzarse con aumentos permanentes de los ingresos fiscales, derivados de las reformas que han sido recientemente anunciadas por el Gobierno.

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")