Se ajustan carteras recomendadas de acciones ante nuevo escenario político y económico

“Inesperado resultado de elecciones de constituyentes genera un aumento importante en la incertidumbre regulatoria y potenciales cambios en variables relevantes como tipo de cambio y tasas de interés. El resultado de las elecciones de constituyentes resultó ser bastante inesperado y sin entrar en análisis políticos, es un dato que la mayor incertidumbre implica una mayor tasa de descuento y un balance riesgo-retorno menos atractivo para las acciones chilenas. En esta coyuntura, se hace difícil tener órdenes de magnitud o cuantificar efectos, sin embargo, en el corto plazo nuestro equipo de economía ve que podríamos observar aumentos de 30pb en la tasa libre de riesgo (BCU10) y de 35-45 pesos en tipo de cambio hasta 730-740 pesos”. Así describe el acontecer doméstico el reporte de Carteras Recomendadas presentado ayer por el Departamento de Estudios de BICE Inversiones.

La entidad consigna que “en ese escenario, estaríamos hablando de cambios menores en cuanto a premio por riesgo y un impacto acotado para empresas con costos dolarizados, que en general efectúan sus presupuestos con escenarios conservadores. En este sentido, el efecto más relevante podría verse en sectores que puedan estar afectos a riesgo regula torio, pero esto tiene que ver mas que nada con factores sicológicos o de portafolio dado que hasta el momento no se puede establecer ningún cambio. Lo que podríamos ver hacia adelante, es que sectores que ya estaban bastante castigados y que cuyos precios ya tenían internalizado un escenario bastante ácido como por ejemplo el sector Previsional, Sanitario y en menor medida el Eléctrico, no tengan catalizadores por un tiempo mayor al esperado, es decir, no vemos que haya un efecto en valor, pero sí en catalizadores de corto plazo.”

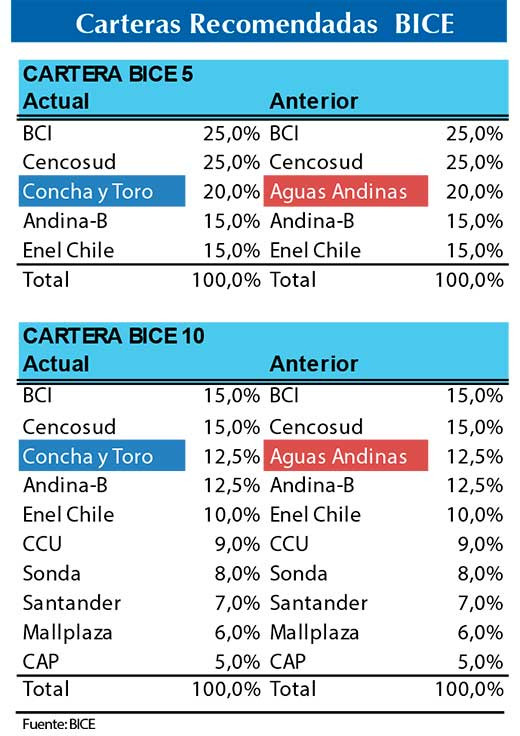

A continuación, el detalle con las recomendaciones de BICE Inversiones:

1. BCI (COMPRAR; P.O. 2021E CL$ 42.270) Tesis de Inversión: (1) Atractiva diversificación geográfica que limita su exposición a la actual incertidumbre política de Chile. Su filial en Florida (EE.UU.), representa actualmente el ~ 25% de las colocaciones consoli dadas. Además, la administración del banco anunció su intención de ingresar al mercado peruano en el corto plazo. Destacamos que en ambos países, el banco se ha preparado para enfrentar los importantes desafíos de riesgo de cartera en 2021E, realizando una cantidad importante de provisiones voluntarias, llevando su ratio de cobertura a 1,8x. (2) MACH se convertirá en el primer banco digital en Chile. Por número de cuentas sería el segundo banco más grande del país, solo por detrás de Banco Estado. Aunque, según la gerencia aún no genera utilidades, importantes avances se han realizado en cuanto a la mone tización de la app, donde destacamos su Marketplace (compras dentro de la app) y su ecosistema de medi os de pago. Esperamos el desarrollo de otros productos bancarios hacia delante como préstamos, in versión, etc. Finalmente, (4) Actualmente, BCI se encuentra transando con un descuento con su promedio histórico (11,9x P/U).

Riesgos: Como principales riesgos al alza destacamos: (1) mayores ingresos a los esperados en CNB asocia dos a la nueva ronda de créditos PPP. (2) un mayor impulsó en comisiones hacia el 2S21 asociado a la en trada de su red de adquirencia BCI pagos, y finalmente (3) nuevas liberaciones de provisiones voluntarias en CNB como se vio en los meses de enero y marzo. Por otro lado, destacamos como principales riesgos a la baja (1) menor crecimiento al esperado en las colocaciones de consumo asociado al recién anunciado tercer retiro de los fondos de pensiones. (2) Un efecto negativo en márgenes si se llega aprobar la reduc ción del IVA en productos esenciales, y (3) mayores inversiones a lo esperado en relación al plan de trans formación digital que pueda presionar el ratio de eficiencia durante el año.

2. CENCOSUD (COMPRAR; P.O. 2021E CL$ 1.748)

Tesis de Inversión: (1) Cambio en la estrategia de negocios y foco en formatos core han mostrado delivery de resultados y mejoras operacionales. Desde que la empresa logró desapalancarse, un cambio en la estrategia de negocio se ha evidenciado, haciendo la estructura organizacional más eficiente. Además la compañía ha ganado market share durante la pandemia, e innovado en e-commerce con JumboApp y la alianza con Cornershop. (2) Un ambicioso plan de inversiones por US$ 1,8 billones para 2021-2023 entregaría mayor crecimiento. El plan de inversiones incluye la construcción de 144 nuevas tiendas, remodelaciones, e inversiones en tecnologías, logística y e-commerce. Además la compañía anuncio el lanzamiento de un nuevo formato de proximidad (Spid35). (3) Upside relevante por variables fundamentales, y atractiva valorización frente a pares regionales. Si excluimos la valorización implícita de Cencosud Shopping, el resto de la compañía (supermercados y retail) se encuentra transando a 6,8x EV/EBITDA 21E) siendo menor que sus pares regionales (8x EV/EBITDA 21E).

Riesgos: Como riesgos a la baja destacamos (1) riesgos de ejecución del nuevo plan de inversiones el cual es agresivo en cuanto a nuevas aperturas; (2) un riesgo de impairment en Argentina por las débiles cifras macroeconómicas; (3) una contribución menor a la esperada producto de la alianza con Cornershop; y (4) demandas con desfavorables resultados para la compañía, en Chile o Perú. Como principales riesgos al alza destacamos (1) IPO de la filial brasilera exitosa; y (2) mayor crecimiento por el lanzamiento en 2021 del nuevo formato de proximidad.

3. CONCHA Y TORO (COMPRAR; P.O. 2021E CL$ 1.590)

Tesis de Inversión: (1) Exitoso modelo de negocios que permitió fortalecer a la compañía en el año de la pandemia. Concha y Toro posee un modelo de negocio integrado verticalmente en sus mercados principales, donde a través de las oficinas de distribución puede responder de manera rápida a la demanda, lo que ha sido crucial al lidiar con la pandemia. (2) Valorizaciones atractivas comparado a su promedio histórico y a pares globales. A pesar de que la compañía ha mostrado una dinámica de resultados sólida por varios trimestres consecutivos, esto no se ha visto reflejado en el precio de la acción. Por lo que creemos que aun existiría un upside relevante. La acción se encuentra transando por debajo su promedio histórico (10x-11x EV/EBITDA), y presenta un descuento mayor al 20% promedio de los U3A frente a sus comparables globales.

Riesgos: Como principales riesgos a la baja, destacamos (1) una depreciación mayor a la esperada del dólar (y de la canasta de monedas); (2) un escenario muy competitivo en EEUU que no permita crecer y consolidar esa operación según lo esperado; (3) un declive más pronunciado en los volúmenes de mercado de exportación; y (4) una vendimia 2021 menor a la esperada con efectos relevantes en el costo de la uva. Como principales riesgos al alza mencionamos (1) un crecimiento mayor al esperado en China luego de los altos aranceles impuestos a los vinos australianos; y (2) anuncios relacionados al negocio inmobiliario.

4. EMBOTELLADORA ANDINA (MANTENER; P.O. 2021E CL$ 2.387)

Tesis de Inversión: (1) Empresa con diversificación regional que planea convertirse en una compañía con un portafolio de bebidas completo. Embotelladora Andina se encuentra en una industria madura donde el consumo de bebidas carbonatadas está decreciendo, por lo que dentro de su estrategia ha buscado complementar su portafolio de productos sumando varias licencias de distribución en los últimos años. Esto le ha permitido llegar al cliente final con un portafolio más completo, y aumentar la venta de su producto principal Coca-Cola. (2) Valorizaciones con alto descuento frente a su historia tanto en EV/EBITDA como P/ U (20% y 40% de descuento respectivamente), sin embargo, se encuentra transando en línea con sus pares regionales (6,5x EV/EBITDA 2021E). Por otro lado destacamos la mejora en ROE de la compañía (de 11% promedio últimos 5 años a 15% 2021)

Riesgos: Como potenciales riesgos a la baja destacamos (1) un escenario más negativo al esperado en Argentina, o un impairment en esa filial. Como principal riesgo al alza mencionamos (1) una nueva licencia de distribución de cervezas en Brasil, o nuevos productos para el portafolio de bebidas en alguno de los países.

5. ENEL CHILE (MANTENER; P.O. 2021E CL$ 70,9)

Tesis de inversión: (1) Empresa líder en renovables en el país. Enel Chile, principalmente a través de su brazo renovable EGP, presenta una gran matriz de generación con fuerte presencia de ERNC más la energía hidro que mantiene en Enel GxCh, que le permitiría ser la primera de las grandes empresas de generación en retirar el 100% de carbón de su matriz de generación, cerrando la última planta a carbón en Mayo de 2022. (2) Valorizaciones justas. De acuerdo a nuestras estimaciones, la empresa se encontraría transando a niveles cercanos al promedio histórico en el múltiplo EV/EBITDA de 7,1x últimos 3 años, presentando un leve descuento de 4% en dicho múltiplo. (3) Alto potencial de crecimiento a través del brazo renovable EGP, donde la empresa posee espera adicionar 1,1 GW de capacidad instalada adicional al 1,3 GW que se encuentran en construcción, lo que permitiría a la empresa capacidad para buscar nuevos clientes.

Riesgos: Como principales riesgos a la baja destacamos: (1) Incertidumbre respecto a la implementación de reformas respecto de la Ley Larga de distribución. (2) Escenario hídrico menor al esperado en Chile, que sigue por debajo de los promedios históricos de lluvias. (3) Riesgo de ejecución en proyectos de generación, donde retrasos en el inicio de operaciones exponen a la empresa a la volatilidad del mercado spot. Como principales riesgos al alza destacamos: (1) Recuperación total de cuentas por cobrar relacionadas al mecanismo de estabilización de tarifas. (2) Migración de clientes regulados menor a la esperada en el mediano plazo.

6. CCU (COMPRAR; P.O. 2021E CL$ 7.583)

Tesis de Inversión: (1) Líder de multi-categoría en la industria de bebidas en Chile, con una sólida posición financiera. CCU ha competido en sus principales mercados por muchos años como una compañía multi categoría, por lo que tiene la experiencia para cubrir sus territorios bien y enfrentar la competencia de manera apropiada. Es una empresa que también posee una posición financiera sólida, teniendo el menor nivel de endeudamiento. (2) Buen vehículo para ganar exposición a la depreciación del dólar. Los costos dolarizados representan un 65% de los costos totales para la compañía, por lo que una depreciación del dólar mayor a la esperada afectará positivamente los márgenes brutos. (3) Según nuestras estimaciones, la compañía tiene un upside potencial por fundamentales sólido, y presenta atractivas valorizaciones comparado a sus pares y promedio histórico. CCU se encuentra transando 20% por debajo de su promedio histórico (10x EV/EBITDA) y una desviación estándar por debajo del histórico descuento que tiene frente a sus pares internacionales.

Riesgos: Como principales riesgos a la baja mencionamos (1) que la compañía pueda perder market share en el mediano plazo o se vea incapacitado de subir los precios en ciertas categorías por una competencia más agresiva; y (2) que el gobierno de Argentina continúe con el control de precios durante todo el año.

7. SONDA (COMPRAR; P.O. 2021E CL$ 600)

Tesis de Inversión: (1) Atractivo crecimiento en EBITDA con CAGR de +11,8% 2020-2023. Plan de crecimiento contempla fuerte expansión de márgenes ligado al mayor enfoque en servicios de mayor valor agregado. Se asume recuperación en márgenes más paulatina. (2) Valorizaciones atractivas respecto a su historia. De acuerdo a nuestras estimaciones, Sonda se transa con un descuento de 40% respecto a múltiplo EV/EBITDA 10,6x y de 43% respecto a múltiplo EV/Ventas 1,3x ambos promedio últimos 5 años. (3) Atractivo Pipeline de nuevas oportunidades. Al cierre del 3T20, el pipeline de oportunidades potenciales de negocios alcanzó los US$ 5,2 bn, un +39% comparado a diciembre 2019, destacando principalmente oportunidades en Brasil (US$ 2.664 millones al 3T20) lo que sustentaría expectativas de crecimiento en el país.

Riesgos: Como principales riesgos a la baja destacamos: (1) Escenario macroeconómico más deteriorado a lo esperado, considerando la exposición a monedas regionales respecto al peso chileno. (2) Continuo problema con la operación en México, donde la poca estabilidad en el área comercial ha mermado las dinámicas operacionales. Como principal riesgo al alza destacamos: (1) Ejecución del plan estratégico mejor a la es perada, considerando que solo incluimos una parte de las proyecciones presentadas por la empresa. (2) Adjudicación de grandes contratos no incluidos en valorización, destacando contrato de registro civil en Chile (US$ 400-480 millones). 8. BANCO

8. SANTANDER (COMPRAR; P.O. 2021E CL$ 45,3)

Tesis de Inversión: (1) Banco líder en eficiencia, que junto a su bajo costo de fondeo y un diversificado mix de colocaciones, le permite tener uno de los ROE más altos de la industria. Además, mantiene un alto nivel de cobertura (2,1x a enero de 2021), que le permitirán estar mejor preparado que el promedio de la industria para enfrentar el desafiante escenario macroeconómico en 2021. (2) Destaca su estrategia digital. Banco Santander ha desarrollado con éxito un plan de inversión (US$ 380 millones) con un claro enfoque en aumentar y mejorar sus iniciativas digitales donde destacamos: “Life”, una cuenta corriente digital enfocada en el segmento masivo que tiene la particularidad de otorgar beneficios a los clientes que han mostrado un buen comportamiento de pago. Por otro lado, “Superdigital”, enfocada en personas no bancarizadas con una tarjeta prepago digital que permite realizar compras en internet. Finalmente, “Klare”, una corredora de seguros digital que actualmente representa el 25% del total de primas vendidas por el banco. Lo anterior, permitirá a Santander incrementar su base de clientes y la generación de comisiones manteniendo su alto nivel de eficiencia.

Riesgos: Como principal riesgo alcista destacamos (1) mayores comisiones a las esperadas por la entrada al negocio de adquirencia (Getnet). Por otro lado, como riesgos a la baja, destacamos que (2) la incertidumbre política local podría afectar el crecimiento del PIB que llevaría a una revisión a la baja en el crecimiento de las colocaciones; y (3) una posible disminución en la política de dividendos como se vio en algunos bancos durante 2020.

9. MALL PLAZA (MANTENER; P.O. 2021E CL$ 1.404)

Tesis de Inversión: (1) Líder de mercado y pionera en poseer superficie complementaria al retail y caracterizada por operar únicamente shopping centers formato regional. Mallplaza es el líder de mercado en el uso mixto y retailtainment teniendo 35% de su superficie para entretenimiento, restaurants, oficinas, centros médicos, establecimientos educacionales, entre otros, lo que pensamos es el futuro de la industria. Además, la compañía solo opera mall formato regional (promedio 75.000m2 de ABL) teniendo una administración centralizada lo que le permite eficiencias operacionales y mayores márgenes. (2) Según nuestras estimaciones es el competidor local con mayor crecimiento para los próximos años, dado que tiene un mayor número de proyectos y malls recientemente abiertos a público (10% de mayor ABL). (2) Valorizaciones para 2022e se ven más atractivas una vez que la operación se encuentre recuperada, mientras que si comparamos los spreads entre cap rate y tasas libres de riesgo, las pares chilenas muestran un mayor spread que mexicanas y brasileras (lo cual es positivo).

Riesgos: Como principales riesgos a la baja, destacamos (1) que la situación empeore en alguno de los países producto de la pandemia (cierre de malls y servicios no esenciales). (2) Una vacancia mayor a la esperada. (3) Riesgos de ejecución para los proyectos en desarrollo, principalmente fuera de Chile. Como principales riesgos al alza, destacamos (1) una recuperación más rápida a la esperada a los niveles pre pandemia.

10. CAP (EN REVISIÓN)

Tesis de inversión: (1) Atractiva dinámica de resultados en el corto plazo. Esperamos que los resultados de la compañía continúen beneficiándose por el reciente aumento de los precios del mineral de hierro (US$ 131 promedio 62% Fe 4T20), que ha superado todas las estimaciones del mercado, junto con la disminución de los costos unitarios tras una normalización de inventarios (US$ 45 por tonelada 2021). (2) Atractivo vehículo para obtener exposición a la actual recuperación del sector industrial en China. El negocio principal de CAP es la producción de mineral de hierro (83% del EBITDA U12M), que se ha beneficiado positiva mente en el corto plazo por un importante estímulo económico sobre la demanda en China (aproximadamente el 69% de las importaciones de hierro), situación que debería continuar al menos durante el primer semestre de 2021, a lo que se suma la expectativa de que la oferta se mantenga práctica mente estable hasta 2022.

Riesgos: Como principales riesgos a la baja, destacamos (1) una evolución menor a la esperada de la economía en China, que podría implicar menores precios del mineral de hierro y del acero, afectando nuestras estimaciones. Asimismo, un potencial funcionamiento anormal de los puertos o cualquier problema que pudiera afectar la capacidad de la empresa para despachar el volumen esperado.