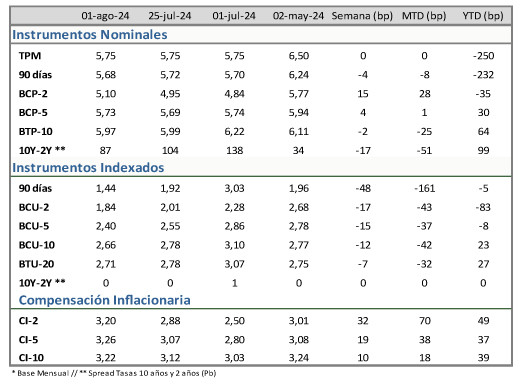

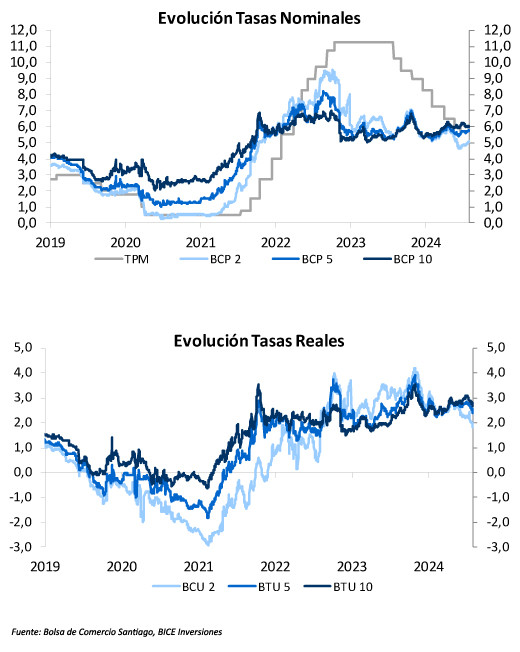

Las tasas de interés del mercado local en Pesos han registrado alzas generalizadas. Por otro lado, las tasas de los instrumentos en UF han tenido bajas, resaltando la caída del bono a 2 años de 17 pb

Resumen de nuestras proyecciones

- El 2023 el PIB presentó una variación de 0,2%, mientras 2024 mostraría una recuperación, alcanzando un crecimiento de 2,3%.

- Inflación de 0,7% para julio. Con todo, estimamos que este año la inflación finalizaría en torno a niveles de 4,6%.

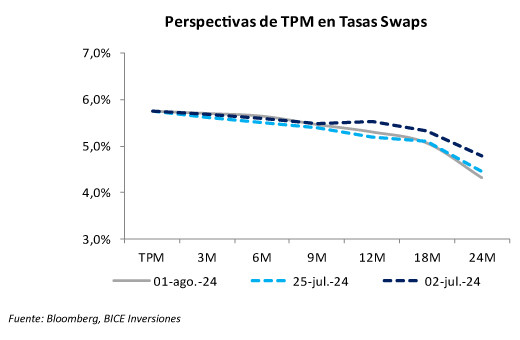

- Esperamos que el BCCh continue con una mayor gradualidad en su ciclo de recortes en la TPM. Así, hacia fines del año 2024, esta tasa se ubicaría entorno al 5,00%.

Tasas de Interés Locales

Política Monetaria Local

Consejo del BCCh decidió mantener su tasa en 5,75%, lo que sorprendió a parte del mercado que anticipaba un recorte de 25 pb. En el plano local hemos visto una desaceleración en la actividad, pues se ha disipado el efecto positivo externo. Además, las expectativas se mantienen en terreno pesimista, con una leve mejora en lo más reciente. Finalmente, el crecimiento de las colocaciones de créditos comerciales se muestra plano.

Por su parte, la inflación en su serie referencial empalmada se ubicó en 3,8% en junio, mientras que la medida sin volátiles alcanzó un 3,2%. Mientras, en las encuestas como la EEE y la EOF las expectativas de inflación que coinciden con el horizonte de política monetaria se ubican en la meta de 3,0%.

Lo anterior, junto a las últimas señales de mayor holgura en el corto plazo de la política monetaria de los principales bancos centrales, como la Fed o el ECB, permitirían que las autoridades locales implementen recortes en su TPM en las próximas reuniones. Si bien la inflación presentará un alza en el corto plazo debido a la normalización en las tarifas de electricidad. Por su parte, la TPM actualmente se ubica en niveles contractivos, aun lejana a la tasa neutral que es mucho más cercana a 4,0%. Así, mantenemos una visión de un nivel próximo a 5,0% para la TPM a fines de este año.

Escenario Económico Nacional

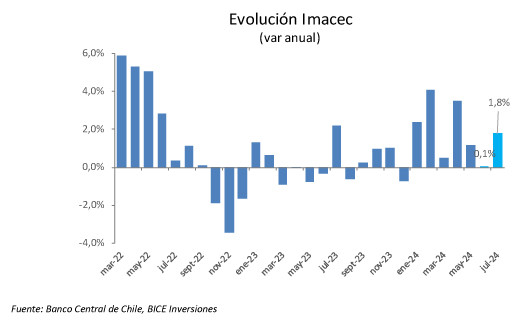

El Banco Central de Chile informó el desempeño de la actividad en junio mediante la publicación de su indicador IMACEC. Así, se comunicó que la economía anotó un crecimiento casi nulo (de 0,1%) en doce meses, siendo este el menor nivel desde diciembre del año pasado. Al excluir el sector minero, la actividad anotó una caída de -0,7%, donde incidieron los retrocesos de servicios y la industria manufacturera.

Por el lado de los servicios, destacó el efecto negativo del sector educación, afectado por el cambio en las vacaciones de invierno respecto al año anterior y suspensión de clases. Mientras en la manufactura, esta se vio afectada por la producción de alimentos.

En cuanto al índice desestacionalizado, este mostró un variación mensual de 0,3%, siendo el primer dato positivo desde febrero de este año. En el detalle, el comercio y la minería fueron los que anotaron una mayor incidencia positiva.

Con todo, este registro llevaría a corregir las estimaciones de crecimiento para el año a la baja. Lo anterior, sumado a una inflación sin volátiles que se mantiene cercana a la meta de 3,0%, otras señales de actividad como las expectativas de empresarios y consumidores que se mantienen negativas y colocaciones de créditos comerciales estancadas en crecimiento, refuerza la necesidad de continuar bajando la Tasa de Política Monetaria.

Detalle Imacec y señales de corto plazo

Inflación Local

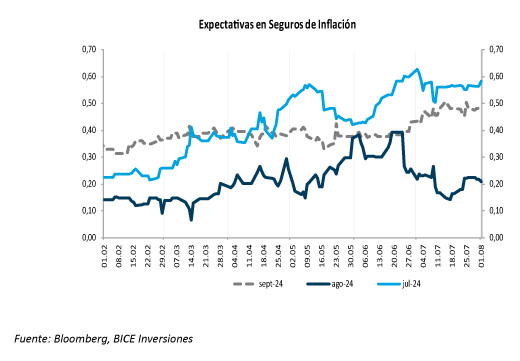

El Instituto Nacional de Estadísticas (INE) publicó el IPC de junio, el cual anotó una variación mensual de -0,1%, en línea con nuestra estimación, pero levemente sobre lo anticipado por los seguros de inflación, que apuntaban a -0,2%. Con esto, la inflación acumula en lo que va del año una variación de 2,4%, mientras que a doce meses evidencia un alza de 4,2% (respecto de la serie empalmada del índice).

En particular, seis de las trece divisiones que integran la canasta presentaron incidencias negativas, destacando vestuario y calzado (-6,1%) y equipamiento y mantención del hogar (-2,2%). Por su parte, la división de alimentos presentó un alza de 1,3%.

Finalmente, el IPC sin volátiles presentó una variación de -0,2%, lo que en variación a 12 meses implica un alza de 3,2%.

Con todo, estimamos preliminarmente una variación mensual de 0,7% en el IPC de julio, mientras que para el 2024, esperamos una inflación de 4,6%. En dicho mes tendría una incidencia importante el alza en las tarifas de electricidad, las que continuarían en octubre y enero del próximo año.

Monitor de la Renta Fija Soberana

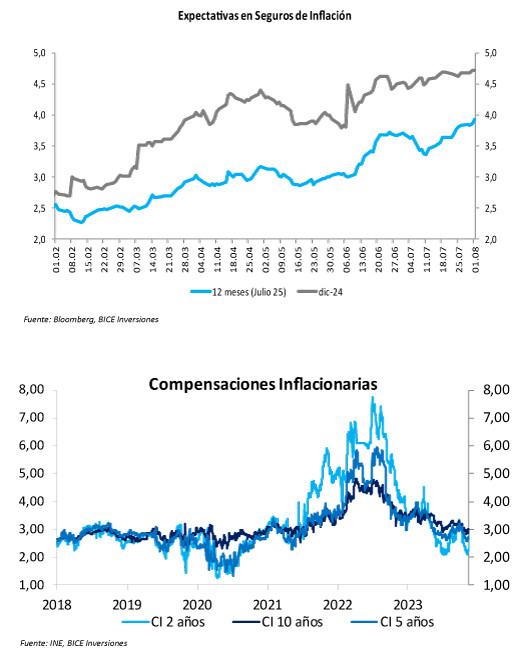

Expectativas y nuestra trayectoria para la inflación

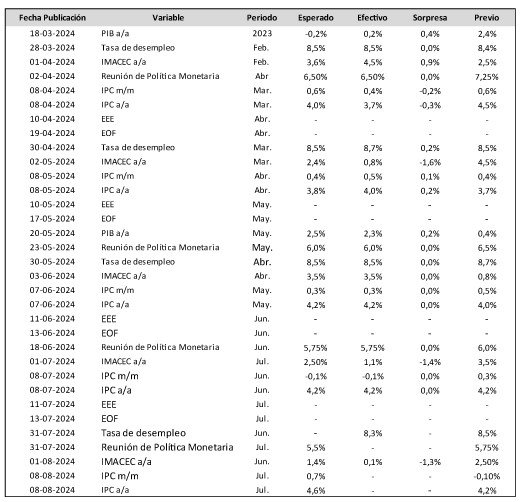

Calendario de Eventos Económicos

Fuente: Bice Inversiones.