IEF: eventos locales iniciados a mediados de octubre tuvieron impactos acotados en los mercados financieros

Desde el Informe de Estabilidad Financiera (IEF) previo, el menor dinamismo económico global motivó anuncios de nuevos impulsos monetarios tanto en economías desarrolladas como emergentes. Así lo apunta el reporte que este lunes entregó el Banco Central. En Estados Unidos, Europa y otras economías desarrolladas, indica el documento, se han materializado nuevos recortes en las tasas de referencia. A su vez, el Banco Central Europeo aumentó los estímulos monetarios no convencionales, asegurando altos niveles de liquidez en los mercados. Como se mencionó en el último IEF, esta mayor liquidez ha fomentado la toma de riesgo y una mayor demanda por instrumentos más largos. Con ello las tasas soberanas de largo plazo en economías avanzadas presentaron importantes disminuciones, mientras los precios de varios activos financieros se mantuvieron elevados en perspectiva histórica. Esta situación representa un desafío para los inversionistas globales, quienes han ajustado su portafolio para enfrentar el menor rendimiento de los activos. En efecto, los préstamos comerciales otorgados a empresas altamente apalancadas con alto riesgo de crédito —denominados leveraged loans — han seguido incrementando su relevancia tanto en Estados Unidos como Europa. En tanto, indicadores de incertidumbre en diversas regiones permanecen altos, lo que podría gatillar cambios abruptos en el apetito por riesgo de estos inversionistas, afectando el costo de financiamiento de economías emergentes.

Las condiciones financieras a nivel local continuaron favorables, precisa el Central. En línea con otras economías emergentes, las tasas soberanas locales de largo plazo aceleraron sus caídas. Así, los plazos inferiores a diez años de la curva real se ubicaron en terreno negativo. En tanto, los spreads de bonos privados permanecieron por debajo de 100 puntos base. En este contexto de favorables condiciones financieras, se observó un aumento de las emisiones de bonos en el mercado local, fundamentalmente con fines de refinanciamiento. En términos del mercado nacional, bajas tasas de interés de largo plazo por un periodo prolongado constituyen una fuente de vulnerabilidad, por cuanto agentes con perspectivas de inversión de mediano y largo plazo —compañías de seguro y fondos de pensiones, entre otros— han migrado su portafolio hacia activos de mayor retorno y riesgo relativo. En este sentido, los anuncios e implementación de capitalización de ciertas compañías de seguro van en la dirección correcta. Con todo se hace necesario avanzar en la implementación de un modelo de capital basado en riesgo para estos agentes.

Los eventos locales iniciados a mediados de octubre tuvieron impactos acotados en los mercados financieros hasta el cierre de este Informe. En particular, el costo de financiamiento en pesos alcanzó 0,45%, apoyado por el recorte de la TPM. En cuanto al financiamiento en dólares, el spread on-shore a 3 meses se situó en 0,81pp. El peso chileno se depreció 1,81% con respecto al dólar, en relación a su valor al inicio de las movilizaciones. Mientras, la reacción de la bolsa ha sido algo mayor en igual periodo. En tanto, el riesgo país de Chile se elevó en torno a 4pb, mientras los indicadores de otros países de la región disminuyeron 8pb en promedio. La evolución del impacto sobre la actividad y las expectativas dependerá del desarrollo futuro de los eventos en curso.

Situación financiera de las empresas

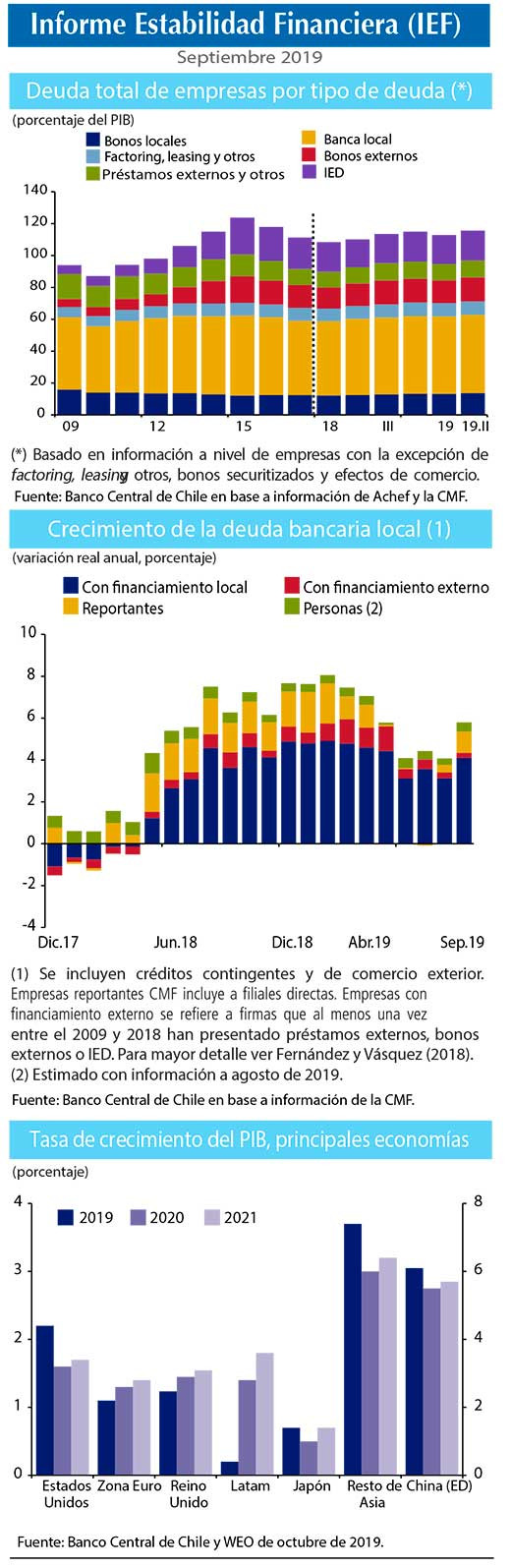

El presente Informe incluye un capítulo temático que describe la situación financiera de las empresas en Chile, detallando vulnerabilidades, mitigadores y riesgos asociados. Respecto al endeudamiento del sector, este alcanzaba 116% del PIB al primer semestre de 2019, con variaciones explicadas en gran medida por la valorización de deuda externa (45% del PIB) debido a la apreciación del tipo de cambio. Una parte de estas obligaciones con el exterior se encontraba en manos de firmas que se financian principalmente vía fuentes asociadas a IED. Esta se origina en una relación inter-empresa, por lo que su riesgo de renovación sería relativamente menor, especialmente cuando se trata de un crédito entregado por la matriz directa. Otra parte de esta deuda corresponde a firmas que reportan sus balances a la Comisión para el Mercado Financiero (CMF) y corresponde principalmente a bonos externos.

En este último caso existen diversos mitigadores del riesgo cambiario, como el uso de contabilidad en dólares y la utilización de coberturas cambiarias entre las firmas con contabilidad en pesos. Ejercicios de tensión realizados a empresas reportantes a la CMF, indican que shocks de tasa de interés y tipo de cambio tienen bajo impacto en la posición financiera de las firmas, dado que estas poseen descalces cambiarios acotados y deuda pactada a plazos largos. Sin embargo, shocks a la actividad económica tendrían impacto más relevante en la posición financiera de las empresas en general. Así, el sector no presenta mayores vulnerabilidades financieras, pero escenarios de bajo crecimiento económico por un periodo prolongado podrían afectar su capacidad de generación de ingresos, representando un riesgo para el cumplimiento de sus compromisos financieros. De este modo, los eventos iniciados a mediados de octubre —que se han traducido en una reducción en las ventas— podrían afectar la capacidad de pago de algunas firmas.

Sector inmobiliario

El sector inmobiliario ha mantenido el dinamismo observado al cierre del Informe previo. En el sector residencial, las ventas de viviendas nuevas permanecieron dinámicas, al igual que los precios de venta y de arriendo. El aumento en los precios de vivienda ha estado en línea con lo observado a nivel internacional y con la dinámica de variables internas, como el aumento de los ingresos y las menores tasas de interés de largo plazo. Las condiciones de financiamiento se mantuvieron favorables y la participación de deudores con más de un crédito hipotecario se ha estabilizado en los últimos trimestres. Esta situación atenúa la potencial vulnerabilidad señalada en Informes previos.

Hogares

Desde el IEF anterior los indicadores financieros de los hogares se han mantenido estables, evidenciando un traspaso de las menores tasas de interés locales hacia la carga financiera. La deuda total continuó creciendo algo por sobre 7% real anual. El componente hipotecario ha seguido expandiéndose mayormente a través de mayores montos, mientras consumo ha estado impulsado por oferentes de crédito no-bancario (OCNB). Información administrativa sugiere que durante el presente año se habría producido una leve disminución de la carga financiera sobre ingreso del deudor mediano. Esto se ha dado en un contexto de menores tasas de interés hipotecarias, que ha motivado el refinanciamiento de este tipo de créditos. Si bien esto mitiga vulnerabilidades previas, su relevancia está condicionada a que los hogares mantengan sus niveles de endeudamiento. Hacia adelante la evolución del mercado del trabajo seguirá siendo central para el desempeño del sector.

Sector bancario

En el sector bancario la principal vulnerabilidad continúa estando asociada a las menores holguras de capital. Como se ha mencionado en Informes previos, el nivel de holgura en términos de capital se mantiene acotado desde hace algunos años y ha disminuido en lo más reciente. Con todo, los ejercicios de tensión señalan que el sistema bancario aún cuenta con un nivel de capital suficiente para hacer frente a un escenario de tensión severo. Por otra parte, sigue siendo relevante la exposición indirecta de la banca a los hogares, a través de créditos comerciales otorgados a OCNB. Estos últimos han aumentado su apalancamiento, mientras su rentabilidad se ha reducido.

Basilea III

Asimismo, este semestre comenzó formalmente el proceso de implementación de Basilea III. Con la publicación en consulta de las primeras normas por parte de la CMF, las que corresponden a la identificación de bancos de importancia sistémica y la nueva metodología estandarizada para determinar los requerimientos de capital por riesgo operacional. Si bien la publicación de las normas definitivas requiere de informe previo por parte del BCCh, en el proceso de elaboración el staff del Banco Central ha trabajado de manera coordinada con la CMF y lo seguirá haciendo para el conjunto de normas que se deberá promulgar en los próximos meses.

Sistemas de pagos

Este IEF incluye también un Capítulo sobre sistemas de pagos. En éste se destaca que el monto total liquidado por los sistemas de pago de alto valor continúa aumentando. Además, los bancos participantes del Sistema LBTR cuentan con suficiente liquidez para realizar sus operaciones durante el día, y los objetivos de disponibilidad operacional del Sistema LBTR se continúan cumpliendo de manera satisfactoria. En relación con los pagos de bajo valor, si bien el uso de medios electrónicos de pago continúa aumentando, subsisten fricciones para la plena implementación del modelo de 4 partes.

en Washington.")