CCU: Desempeño operacional y mayores eficiencias elevan márgenes y utilidad del primer trimestre

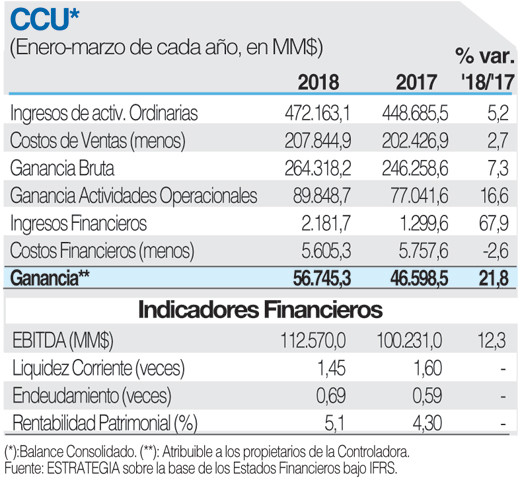

Los Ingresos consolidados de CCU en el primer trimestre 2018 presentaron un incremento de 5,2% comparado con igual trimestre de 2017, totalizando $472.163 millones, incremento que se explica principalmente por volúmenes 3,7% mayores y un aumento en precios promedios medidos en pesos chilenos de 1,5% a/a, señala el análisis de Bci Corporate & Investment Banking. El crecimiento en ventas consolidadas proviene mayormente del segmento internacional, el que se expandió 16,0%, mostrando un positivo desempeño al subir 22,1% en volumen, especialmente en el negocio cervecero argentino. Lo anterior se vio parcialmente contrarrestado por una devaluación de 25,5% del peso argentino respecto al dólar. Asimismo, las ventas en Chile se incrementaron 3,7% a/a alcanzando $302.562 millones dado el incremento en precios promedio de 5,6% a/a que, más que compensó la caída en volúmenes de 1,7% a/a, ante una alta base comparativa producto de los incendios y altas temperaturas evidenciados en el país en el primer trimestre del año pasado. Por su parte, negocio de vinos presentó una caída en ingresos de 7,6% a/a producto de débiles volúmenes (-6,8% a/a) junto con menores precios promedio, afectado, en parte, por el fortalecimiento del peso chileno respecto al dólar en el primer cuarto del año.

El Ebitda consolidado se expandió 12,3% a/a alcanzando los $112.570 millones, favorecido por desempeño de los sectores Internacional (+65,9% a/a) y Chile (+6,8% a/a), parcialmente contrarrestado por el segmento Vinos (-48,6% a/a). Por su parte, el márgen Ebitda fue de 23,8% (+150pb a/a), impulsado por la operación, gestión de ingreso, eficiencias obtenidas a través del plan ExCCelencia CCU y un efecto favorable en costos dolarizados producto del fortalecimiento del peso chileno frente al dólar. A nivel desagregado, el sector Chile logró un aumento de 6,8% a/a, logrando un margen de 28,2% (+80pb a/a). El segmento internacional logró un margen de 20,0% (+600pb a/a), producto de mayores eficiencias ante mayor escala operativa, los cuales representaron un 43,5% comparado con un 50,7% al 1T17.

Finalmente, el sector Vinos continúa con caídas en el Ebitda producto de altos costos de la uva, débiles volúmenes y el fortalecimiento del peso chileno respecto al dólar afectando las ventas al exterior.

Dado lo anterior, la utilidad atribuible a controladores alcanzó $56.745 millones, expansión de 21,8% a/a, derivando en un márgen neto de 12,0% (+60pb a/a).

Con todo, Bci Corporate & Investment Banking estima que las operaciones en Chile continuarán con un positivo desempeño a lo largo del 2018 con una incidencia en torno al 75% del Ebitda de la compañía. Por su parte, uno de los principales desafíos de mediano plazo de la compañía se encuentra en consolidar la operación y estrategia alcanzada en Argentina durante el último año, ante un escenario 2018 más desafiante y de mayor incertidumbre. Adicionalmente, considera positiva la cesión de la marca Budweiser por US$ 306 millones, junto con los pagos futuros de US$ 28 millones anuales por las marcas recibidas. Bci Corporate reafirma su positiva visión de resultados 2018, impulsada a última línea por dicha transacción y levanta como riesgo alcista una potencial recuperación de la vendimia que favorecería el desempeño de su negocio de vinos.

en Washington.")

. El Consejo d")