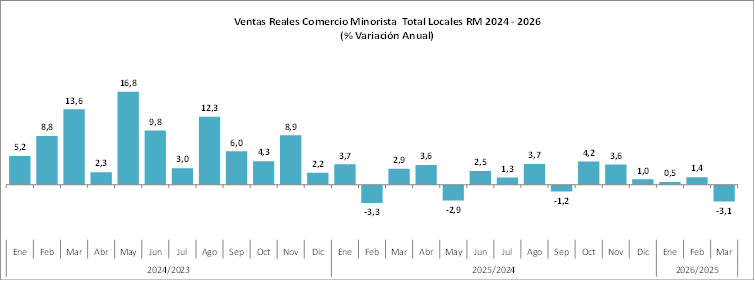

CNC: Comercio minorista presencial de la Región Metropolitana registró una baja anual de 3,1% en marzo

Según el Índice que elabora mensualmente el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo de Chile, las ventas presenciales minoristas de la Región Metropolitana marcaron en marzo una baja de 3,1% cerrando así el primer trimestre con una caída en el margen de 0,6%, resultado negativo que no se evidenciaba desde el último trimestre de 2023.

En términos de locales equivalentes el indicador marcó en el tercer mes del año una baja de 0,9% real anual y cerrando el trimestre con un crecimiento de 1,8% real.

En cuanto a los trimestres móviles se evidencia una tendencia levemente negativa a partir de 2026.

Evolución por Categorías

En cuanto a las categorías estudiadas, se registraron alzas anuales en Vestuario y Muebles, mientras que los demás rubros evidenciaron bajas de distinta magnitud.

Vestuario marcó un alza de 3,3% real anual en marzo, acumulando en los tres primeros meses del año un crecimiento real de 7,9%. Dentro de la categoría destaca Vestuario Mujer que registró un crecimiento de 14,1%, mientras que Vestuario Infantil y Vestuario Hombre marcaron bajas reales anuales de 1,2% y 3,0% respectivamente.

Calzado evidenció en el tercer mes del año una fuerte caída real anual de 11,3%. De esta manera, el rubro cerró el primer trimestre del año con una baja de 1,9% real.

Por su parte, Artefactos Eléctricos marcó un negativo resultado, cayendo un 11,8% real anual en marzo y cerrando el trimestre con una baja de 9,4%. Dentro del rubro, destaca la baja de 24,3% real anual en electrónica, acumulando en enero-marzo una baja de 22,1%, luego Electrodomésticos marca una baja de 7,2% en marzo y Línea Blanca una contracción de 1,2% real anual, cerrando el trimestre con bajas de 3,6% y 1,3% cada uno.

Línea Hogar evidenció en marzo una caída de 1,7% real anual en sus ventas, mientras que Muebles registró un crecimiento de un 2,4%. Dado estos resultados Línea Hogar cierra con una baja en el margen de 0,1% real los tres primeros meses de 2026 y Muebles con una caída de 1,7%.

Finalmente, la Línea Tradicional de Supermercados marcó una baja de 2,2% real anual en sus ventas de marzo. Así, entre enero y marzo la categoría alcanzó una contracción en el margen de 0,8% real, donde Abarrotes acumuló una caída de 0,9% y Perecible una baja de 0,5%.

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

Los resultados de marzo dan cuenta de un inicio de año más débil para el comercio minorista de la Región Metropolitana, donde confluyen factores transitorios y estructurales que ayudan a explicar la caída observada. Por un lado, existe un efecto calendario, donde marzo de 2026 contó con un sábado menos que igual mes de 2025, día que es particularmente significativo para el comercio presencial, afectando negativamente el nivel de ventas del período. A esto se suma una base de comparación exigente en gran parte de las categorías, considerando que marzo de 2025 registró crecimientos relevantes en varios rubros, en parte por el turismo de compras argentino presente en el primer trimestre de ese año.

Sin embargo, más allá de estos factores puntuales, el desempeño del mes también da cuenta de un consumo que se mantiene débil y altamente selectivo. Se observa una mayor cautela por parte de los hogares, en un contexto donde la incertidumbre económica ha tendido a aumentar, incidiendo en decisiones de gasto más conservadoras y postergación de compras, especialmente en bienes durables.

A esto se suman presiones de costos que siguen presentes en la economía, particularmente asociadas a los precios de los combustibles y su impacto en transporte y logística, lo que termina traspasándose a precios y márgenes del sector. Este escenario incide tanto en la capacidad de consumo de los hogares como en la operación de las empresas, afectando la evolución futura del sector.

Hacia adelante, el desempeño del comercio seguirá condicionado por la evolución de la confianza de los consumidores y la incertidumbre del entorno económico. En este contexto, es esperable que la recuperación continúe siendo gradual, con diferencias importantes entre categorías y con un consumidor que se mantiene más prudente en sus decisiones de gasto.

.")