FITCH eleva la clasificación de riesgo de Falabella y le devuelve el grado de inversión

Destacados de la semana

Fitch eleva la clasificación de riesgo de Falabella y le devuelve el grado de inversión. La agencia elevó la clasificación desde “BB+” a “BBB-“ con perspectiva estable. Según Fitch, la decisión se vio impactada por la gestión de Falabella para reducir su nivel de deuda, eficiencias en costos, un enfoque más claro en los negocios centrales y mayores dividendos provenientes de servicios financieros. Si bien la noticia es positiva, creemos que el mercado ya lo habría internalizado hace un tiempo, dado que los bonos de Falabella transan con spreads promedio de 79 pb, consistente con el grado de inversión. Hacia adelante, será importante monitorear el potencial impacto en caja del plan de reactivación del crecimiento y aumento en el plan de inversiones.

Resultados 3T25 de Embotelladora Andina reflejan fuerte crecimiento en Brasil y mejoras adicionales en Argentina. La compañía reportó un EBITDA de CL$ 133.130 millones (+16,1% a/a), en línea con nuestras expectativas, pero por sobre las del consenso de mercado local. La compañía mostró buenas dinámicas en Brasil, impulsado tanto por mayores volúmenes (+5,5% a/a) como por un incremento en los precios promedio (+6,6% a/a). En tanto, si bien Argentina mostró una caída en volumen (-4,2% a/a), la tendencia es positiva si se ajusta por no recurrentes en la base comparable (+1,7% a/a). Finalmente, Chile registró su tercer trimestre consecutivo con crecimiento de doble dígito, asociado a crecimiento en volúmenes y control en gastos. Destacamos la resiliencia del negocio en Brasil, que continúa mostrando una sólida evolución pese a la desaceleración económica. Asimismo, aunque los resultados en Argentina no son sobresalientes, observamos que la dinámica va en la dirección correcta y que, tras las recientes elecciones, las perspectivas podrían revisarse al alza.

Resultados 3T25 de Enel Chile se ven afectados por expiración de contratos regulados y menor generación hidroeléctrica. La compañía reportó un EBITDA de US$ 345 millones (-15,4% a/a), en línea con nuestras estimaciones y las del consenso local. Destacamos que el segmento de Generación (EBITDA -23% a/a) se vio afectado por una caída de -22,9% a/a en ventas físicas a clientes regulados y menores ventas por trading de gas, en un contexto de menor generación total (-9,2% a/), principalmente hidroeléctrica y ERNC. Lo anterior fue compensado por el segmento de Distribución (EBITDA +169% a/a), que mostró un importante crecimiento operacional asociado principalmente a un aumento en ingresos asociado a reliquidaciones de años anteriores y recuperación de consumos no registrados, además de menores costos de compra de energía. La debilidad en resultados del 3T25 está en línea con el desafiante escenario hidrológico. Destacamos que, a pesar de esto, la compañía debería poder alcanzar el rango bajo de su guidance operacional para 2025 (US$ 1,3 billones).

Engie Energía Chile reporta crecimiento operacional de doble digito en el 3T25, impulsado por mayores ventas reguladas y menores costos de energía. La empresa reportó un EBITDA de US$ 159 millones (+22,8% a/a), en línea con nuestras expectativas y las del consenso local. Las ventas crecieron +11,9% interanual asociado principalmente al segmento regulado (+28% a/a) en base a un aumento de 18% en ventas físicas (1.616 GWh) y un alza de +8% a/a en el precio promedio (US$ 147/GWh). Lo anterior fue parcialmente compensado por una caída de -12% a/a en las ventas del segmento no regulado. Por otro lado, la compañía mostró un aumento de +61% en su generación, asociado principalmente a fuentes térmicas y ERNC, lo que resultó en una importante reducción en los costos de compra de energía. Destacamos que pese al aumento de ~8% t/t en la deuda neta, el ratio deuda neta sobre EBITDA se mantiene en un nivel razonable (3,5x). Por el lado negativo, la utilidad se encontró bajo lo esperado, asociado a un efecto no recurrente en impuestos, lo que según nuestras estimaciones disminuiría el retorno por dividendos desde 6,3% hasta 5,3% en 2026.

Colocaciones de la banca muestran crecimiento real por tercer mes consecutivo. Durante esta semana se dieron a conocer los resultados de la industria bancaria en septiembre. Las colocaciones totales crecieron +6,3% a/a nominal y +2,1% a/a real. Las utilidades se mantuvieron relativamente planas a/a a nivel sistema, siendo impulsados por tesorería (+73,7% a/a) y margen financiero neto (+4,4% a/a). Lo anterior, fue compensado por un mayor gasto en provisiones (+15,6% a/a) y gastos de apoyo (+11,1% a/a). Destacamos que la mejor dinámica de resultados se observó en BCI (+36,7%) principalmente impulsado por una baja base comparable en tesorería. Mantenemos una visión neutral a negativa en bancos, en un contexto de menores expectativas de inflación. Si bien las colocaciones muestran signos de reactivación, las valorizaciones actuales reflejan un alto optimismo en torno a futuras tasas de crecimiento.

Índice de ventas del comercio minorista (IVCM) registra alza de +1,5% a/a real en septiembre, impulsado por vestuario y artefactos eléctricos. Según la CNC, parte de la moderación en el crecimiento en el mes tuvo que ver con temas estacionales (ej. fiestas patrias) y el desfase del Cyber day. A nivel de categorías, se vieron tendencias mixtas, con una mejor dinámica en vestuario (+16,6% a/a) y artefactos eléctricos (+5,9% a/a), mientras que la línea de supermercado tradicional muestra una caída (-4,0% a/a), reflejando alta volatilidad y una tendencia errática a lo largo del año. El índice acumula un alza de +2,6% en lo que va del año. En nuestra opinión, las ventas del comercio ya empiezan a reflejar un contexto demayor moderación hacia el segundo semestre de 2025, en un contexto de mayores bases comparables y menor contribución del turismo argentino.

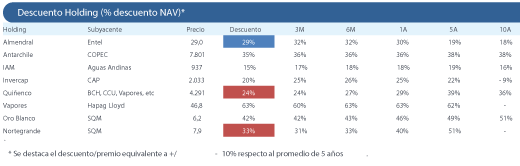

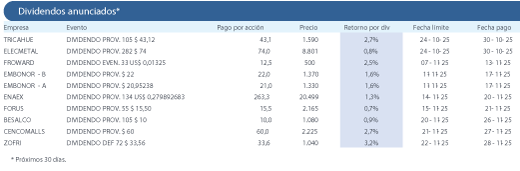

Fuente: Bice Inversiones.

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")