Comienza temporada de resultados corporativos (2T25), liderada nuevamente por los sectores Retail, Centros Comerciales y Aerolíneas

Destacados de la semana

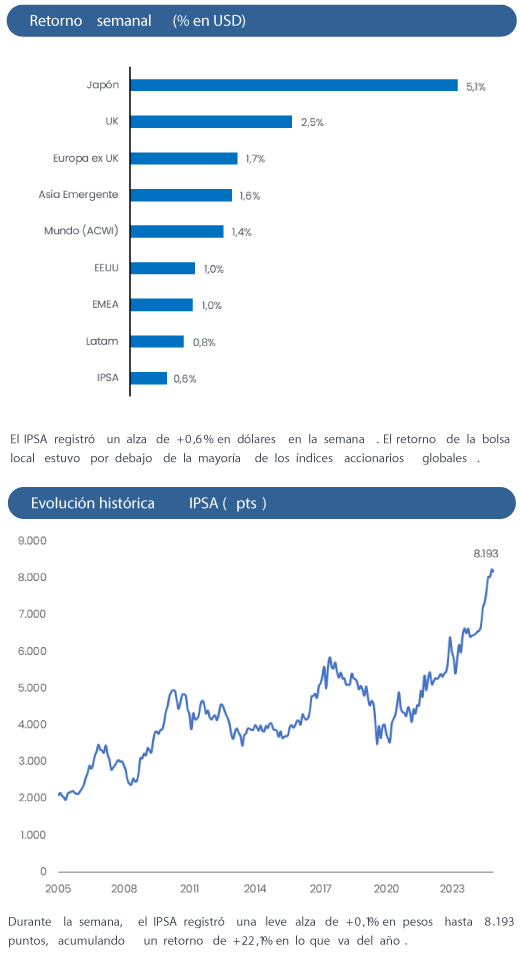

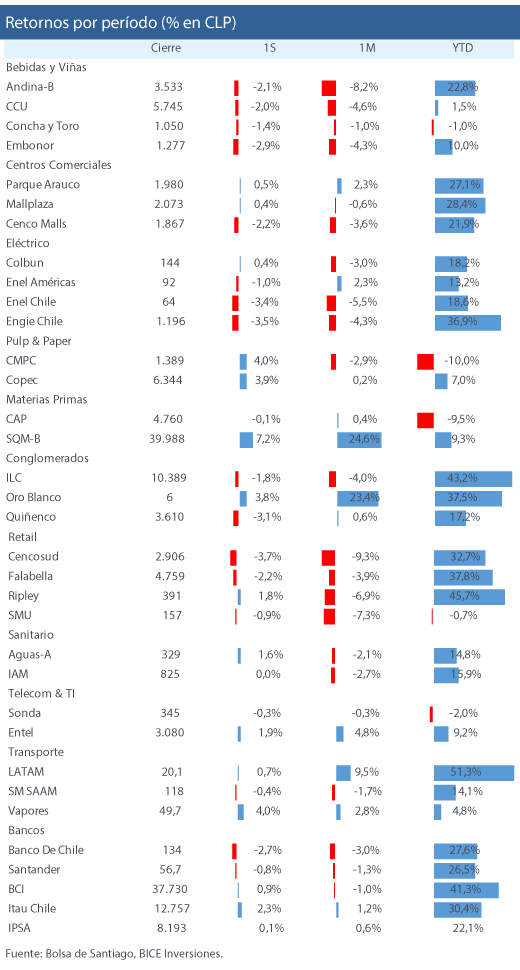

Comienza una nueva temporada de resultados corporativos (2T25), liderada nuevamente por los sectores Retail, Centros Comerciales y Aerolíneas. Esta semana comenzó una nueva temporada de resultados corporativos, donde esperamos crecimientos de dígito medio a/a en EBITDA y Utilidad neta para el IPSA a nivel agregado, ajustando por no recurrentes. A nivel general, seguiríamos viendo mayor dinamismo en sectores ligados a demanda interna, especialmente la parte discrecional, en un contexto de estímulos monetarios a nivel regional. Esto sería parcialmente compensado por un complejo trimestre para el sector externo, que sigue sin mostrar señales claras de recuperación. Destacamos que Falabella y Ripley alcanzarían su 7mo trimestre consecutivo con crecimiento a nivel operacional, impulsadas nuevamente por mejoras en estrategias comerciales, manejo de inventarios, costo de riesgo y fondeo, además de un impulso positivo de filiales en Perú. En tanto, los Centros comerciales seguirían mostrando cifras récord de ocupación (~97%) pero mostrarían desempeños mixtos en términos de crecimiento. Mallplaza (+34% a/a) y Parque Arauco (+16% a/a) liderarían principalmente por la consolidación de nuevos m2 de GLA.

Exportaciones de vino con denominación de origen se expanden +19,9% a/a en junio. La ODEPA publicó su boletín mensual del vino, reflejando mayores exportaciones, tanto en volumen (+19,9% a/a) como en valor (+18,1% a/a en USD). En los últimos 3 meses móviles, el crecimiento de volumen y valor exportados fue de +8,6% a/a y +8,9% a/a, respectivamente. En la ventana móvil trimestral, los países que más contribuyen al crecimiento son Brasil (+21,0% a/a) y Rusia (+134,4% a/a), que juntos explican ~65% del crecimiento, mientras que China (-30,1% a/a) y EE.UU. (-11,4% a/a) compensaron parcialmente. Los principales destinos (China, Brasil, Reino Unido, Japón y EE.UU.) crecieron +0,6% a/a mientras que el resto de los destinos mostró un crecimiento de +18,7% a/a (+14,7% a/s si excluimos a Rusia).

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 25,0% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | SOBREPONDERAR | P.O CL$ 3.772

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

LTM | 15,0% | SOBREPONDERAR | P.O. CL$ 19,6

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

CCU | 12,5% | SOBREPONDERAR | CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 10,0% | EN REVISIÓN |

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

ENELAM | 10,0%| NEUTRAL | P.O. CL$ 103

Nueva estrategia de desinversión en activos no estratégicos le permitirá mejorar su posición financiera, retomar el crecimiento en utilidades y consolidar su posición de liderazgo en la industria energética de Brasil y Colombia.

ENELCHILE | 10,0% | EN REVISIÓN |

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.