Falabella informa término del pacto de accionistas existente desde 2003 y que integraban siete socios

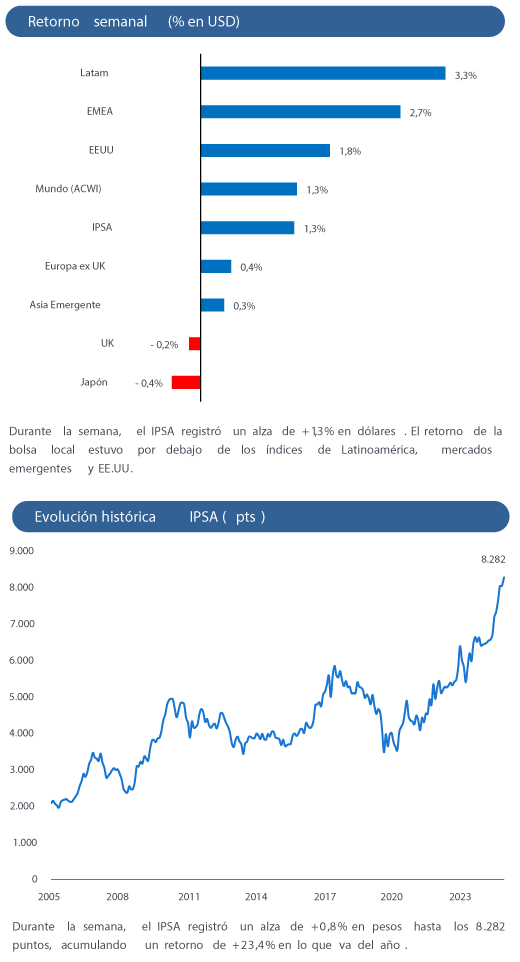

Destacados de la semana

Cartera BICE Acciones Destacadas – aumentamos exposición a LATAM Airlines y disminuimos en CCU. Esta semana realizamos reordenamientos para distribuir de mejor manera nuestras exposiciones sectoriales. Destacamos que LATAM Airlines continúa mostrando una sólida dinámica de crecimiento en capacidad, en un entorno competitivo que sigue siendo favorable, además de la positiva combinación entre caída en el precio del petróleo y apreciación del real brasileño. Adicionalmente, el reciente refinanciamiento de pasivos por US$ 700 millones (que implicará ahorros por ~US$ 33 millones anuales) y el nuevo plan de recompra de acciones por hasta 3,4% de las acciones suscritas y pagadas, siguen confirmando la tesis de recuperación financiera y atractivas valorizaciones. Por otro lado, reafirmamos nuestra preferencia por CCU en el sector Bebidas, aunque redujimos levemente la exposición tras la reciente moderación en expectativas de resultados, en un entorno más desafiante para traspasar precios en negocios internacionales.

Falabella informa término del pacto de accionistas existente desde 2003. El pacto agrupaba a 7 socios, fue constituido originalmente en 2003 y modificado en 2013, derivando en una reducción de la participación conjunta desde 81% hasta ~66% al momento de término. Con el fin del pacto, la compañía pasa a tener una estructura accionaria compuesta por diversos accionistas minoritarios, sin un grupo controlador definido. En nuestra opinión, hay varias implicancias en términos de flujos, dado que los socios ya no están sujetos a restricciones de enajenación (ej. Bethia vendió ~0,5% de su participación a las familias Del Río, Cúneo y Cardone esta semana). En este sentido, si en futuro el porcentaje de control baja del 65%, se generan implicancias como por ejemplo que el límite de inversión para las AFP pasa de un máximo de 1% del valor del fondo a 2,5% (para sociedades con concentración entre 50% y 65%). De esta manera, el potencial aumento en las acciones en circulación (free float) podría implicar un aumento en la liquidez y mayor peso en índices en futuros rebalanceos. La interrogante que queda es si los nuevos accionistas minoritarios fuera de pacto serán considerados “accionistas estratégicos” para efectos de cálculo de índices.

Cencosud finaliza exitosamente su programa de adquisición de ~1,5% de acciones de propia emisión. A través de una oferta en bloque, la operación consideró un precio de CL$ 3.200 por acción, lo que entrega una referencia relevante para el mercado, y atrajo una demanda 2,6x superior al monto ofrecido. Destacamos positivamente que la compañía haya decidido aumentar el porcentaje (originalmente 1% de las acciones), entregando una señal de precio al mercado y reafirmando la visión de la administración respecto a los fundamentos del negocio.

Parque Arauco informa reapertura parcial de centro comercial Larcomar y adquisición de Minka en Perú. Tras completar 2 semanas cerrado por revocación del certificado de inspección técnica de seguridad por parte de la Municipalidad de Miraflores, la compañía logró reabrir parcialmente dicho centro comercial. Larcomar (25.000 m2) es el 4to mayor centro comercial de Parque Arauco en Perú y representa ~18% del NOI en ese país. Por otro lado, la empresa concretó exitosamente la adquisición del centro comercial Minka (54.800 m2), anunciado originalmente el 30 de enero. La transacción se habría realizó a un cap rate estimado de 10,2%, lo que se encuentra alineado con las últimas transacciones comparables en Perú.

Ventas del comercio minorista registraron un alza de + 0,6% a/a en términos reales en mayo, impulsado por vestuario y supermercados. El índice elaborado por la Cámara Nacional de Comercio (CNC), registró un incremento moderado en mayo y acumula un alza de + 1,5% en lo que va de 2025. Este crecimiento moderado se dio en un contexto de un efecto calendario (1 de mayo), además de adelanto de promociones por el CyberDay. En nuestra opinión, las bases comienzan a mostrar una mayor exigencia, dado que, dentro de las categorías discrecionales, solamente vestuario muestra un crecimiento (+7,6% a/a), mientras que el resto muestran caídas a/a. Destacamos que la línea tradicional de supermercados continúo mostrando un alza por segundo mes consecutivo, lo que se encuentra alineado con el alza de 4,2% del Índice de Supermercados (ISUP) elaborado por el INE.

Resultados mensuales de la industria bancaria – Banco Santander continuó superando a pares locales en mayo. La industria bancaria chilena registró una disminución de -3,5% a/a en utilidad neta. Los resultados estuvieron impactados por un menor resultado financiero neto y una mayor tasa efectiva de impuestos (24% vs 13% en mayo de 2024). Por el lado positivo, destacamos el importante crecimiento de doble dígito observado en comisiones netas (+16,3% a/a) y la caída en el costo de riesgo (-9pb a/a). A nivel individual, destacamos a Banco Santander, cuya utilidad neta se expandió +29,6% a/a, impulsado por una sostenida recuperación del margen de interés neto. Creemos que las positivas dinámicas a nivel de ingreso operacional, junto a los planes de eficiencia implementados, seguirán dándole un impulso a las utilidades del banco en los próximos trimestres.

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 25,0% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | SOBREPONDERAR | P.O CL$ 3.772

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

LTM | 15,0% | SOBREPONDERAR | P.O. CL$ 19,6

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

CCU | 12,5% | SOBREPONDERAR | CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 10,0% | EN REVISIÓN |

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

ENELAM | 10,0%| NEUTRAL | P.O. CL$ 103

Nueva estrategia de desinversión en activos no estratégicos le permitirá mejorar su posición financiera, retomar el crecimiento en utilidades y consolidar su posición de liderazgo en la industria energética de Brasil y Colombia.

ENELCHILE | 10,0% | EN REVISIÓN |

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.