Ventas cortas registraron un aumento de 9% respecto a la semana anterior. Las principales alzas se observaron en COPEC, SQM-B y LTM. Bajas en CCU, MALLPLAZA y ANDINA-B

Entre las principales noticias de la semana: (1) Resultados Corporativos 4T24: CAP, Concha y Toro, SMU y Ripley. (2) Cifras de tráfico aéreo de Latam Airlines en febrero dieron cuenta de desaceleración.

Ventas cortas registraron un alza de +9,0%, llegando a CL$ 168.159 millones. Las principales alzas se observaron en Copec (CL$ +9.097 millones), SQM-B (CL$ +4.854 millones) y LTM (CL$ +2.793 millones). En tanto, las principales bajas fueron CCU (CL$ -3.910 millones), Mallplaza (CL$ -967 millones) y Andina-B (CL$ -913 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Entel, CAP y Copec.

Simultáneas registraron una baja de –0,1% respecto a la semana anterior, llegando a CL$ 279.565 millones. Las principales bajas se observaron en BCI (CL$ -2.451 millones), CCU (CL$ -2.291 millones) y Nortegran (CL$ -1.427 millones). En tanto, las principales alzas fueron CMPC (CL$ +5.593 millones), Cencomalls (CL$ +4.595 millones) y Copec (CL$ +1.956 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Ita-ucl, SQM-B y BCI.

Insider Trading en Coca-Cola Embonor, Compañía de Fósforos de Chile y Mall Plaza. Du-rante la semana se registraron inversiones netas en (1) Coca-Cola Embonor (CL$ 4.195 millones) realizada por “Coca-Cola Embonor S.A.” (ligada al directorio), (2) Compañía de Fós-foros de Chile (CL$ 306 millones) realizada por “Inmobiliaria Lago Chungará S.A.” y por “Inversiones Tres Alamos S.A.” (ambas sociedades ligadas al directorio). Por otro lado, se registró una desinversión neta en (2) Mall Plaza (CL$ -1.972 millones) realizada por los señores Fernando de Peña y Pablo Pulido (ligados a la alta administración).

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Almendral (30% de descuento vs 16% promedio de 5 años), Invercap (25% de descuento vs 10% promedio de 5 años) y Quiñenco (30% de descuento vs 41% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron movimientos en las cuotas del ETF chileno (ECH), con una creación de cuotas de 2,1% en lo que va del año y una destrucción de cuotas de 9,3% durante los últimos 12 meses.

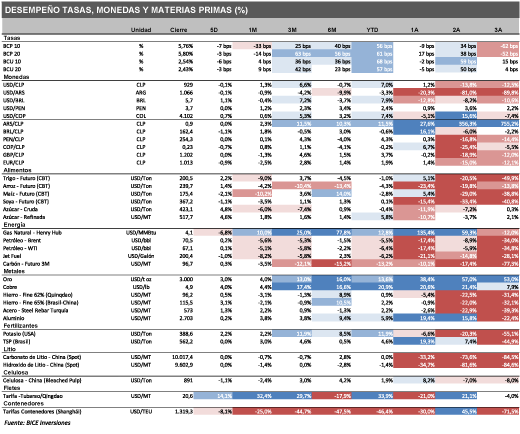

RESUMEN NOTICIAS DE LA SEMANA RESUMEN NOTICIAS DE LA SEMANA RENTA VARIABLE LOCAL

Resultados Corporativos 4T24 - CAP: Un complejo trimestre impactado por no recurrentes en el segmento Hierro. La empresa reportó un EBITDA de US$ 98,1 millones (-37,4% a/a) por debajo de nuestras estimaciones y las de mercado. Las ventas del segmento en CMP se vieron influenciadas principalmente por una reducción de –34,7% a/a en volúmenes, afectadas por la contingencia en la fase 5 de la Mina Los Colorados. Por otro lado, el segmento de acero fue clasificado como operaciones discontinuadas, y reconoció un impacto de US$ 14,1 millones remanentes de la suspensión de CSH. Respecto a GPA, el segmento reportó el primer incremento en volúmenes desde 3Q21, pese a un trimestre complejo para Tubos Argentinos S.A. en un contexto de incertidumbre económico en el país.

Resultados Corporativos 4T24 - Concha y Toro: Mercados de exportación impulsan los resultados de la compañía. La compañía alcanzó un EBITDA de CL$ 48.464 millones (+33,5% a/a) situándose en línea un poco por sobre nuestras estimaciones y las del mercado. Las ventas crecieron +9,1% a/a, impulsadas por los mercados de exportación (+10,2% a/a). A su vez, el crecimiento en ventas de los mercados de exportación fue explicado por un mayor volumen vendido (+7,0% a/a) y un aumento moderado en los precios por litro denominados en CLP (+3,0% a/a). Cabe destacar que los precios por litro denominados en dólares disminuyeron un -4,3% a/a, incluso en un contexto donde la proporción de ventas Principal & Invest alcanzó su nivel más alto en la historia (54,7% de las ventas consolidadas).

Resultados Corporativos 3T24 - SMU: Los mayores gastos de administración y ventas volvieron a presionar el EBITDA. La empresa reportó un EBITDA de CL$ 66.472 millones (-4,6% a/a), en línea con nuestras estimaciones y las del consenso de mercado local. Las ventas en las mismas tiendas de supermercados Chile cayeron –1,1% a/a y estuvieron presionadas por el formato mayoristas (C&C), principalmente por una base de comparación exigente. En tanto, el EBITDA estuvo presionado por mayores gastos operacionales por mayores gastos de personal, vinculados al aumento de salario mínimo, además de mayores costos de servicios, impulsados por el alza de tarifas eléctricas. Sin embargo, destacamos la mejora en el margen bruto de +70 pb a/a hasta 31,5%, revirtiendo dos trimestres consecutivos de caídas, lo que estuvo apoyado en mayores eficiencias comerciales y optimización del mix promocional.

Resultados Corporativos 4T24 - Ripley: Sólido trimestre impulsado por Retail y el Banco en Chile. La compañía registró un EBITDA de CL$ 79.705 millones (+435,3% a/a), superando nuestras estimaciones y las del consenso de mercado local. El EBITDA del segmento de tiendas por departamento de Chile aumentó +311,8% a/a, en un contexto de una campaña navideña histórica y un aumento de turismo (principalmente argentino). En tanto, en el negocio bancario, la mora a 90 días cayó -50 pb hasta 3,7%, impulsando el segundo trimestre con-secutivo de crecimiento de la cartera de crédito (+8,6% a/a). Los resultados del segmento bancario en Chile fueron impulsados por menores costos de financiamiento (-36,8% a/a) y menor costo por riesgo (-45,5% a/a). Finalmente, la compañía anunció el plan de inversión por CL$ 38.500 millones (+18% superior a 2024), con foco en omnicanalidad, renovación de tiendas y expansión de centros comerciales.

Cifras de tráfico aéreo de Latam Airlines en febrero dieron cuenta de desaceleración. Durante febrero el cre-cimiento de la capacidad a nivel consolidado (medido por sillas-kilómetro) fue de +4,4% a/a, dando cuentas de una desaceleración en el crecimiento (Enero +8,3% a/a y Diciembre +11,5% a/a). Consultada la compañía, esta comentó que la desaceleración se explicó porque Febrero de 2024 tuvo un día más que en 2025, al ajustar por este factor, el efecto se debilita. A nivel particular, destacamos el segmento de países de habla hispana, que en febrero retrocedió -1,5% a/a. En tanto, el factor de utilización consolidado del negocio de pasajeros se contrajo por segundo mes consecutivo, esta vez en -106pb a/a en 83,3%. A nivel de segmentos, destacamos el Internacional, cuyo factor de ocupación retrocedió -322pb a/a hasta 84,8%.

Fuente: Bice Inversiones.