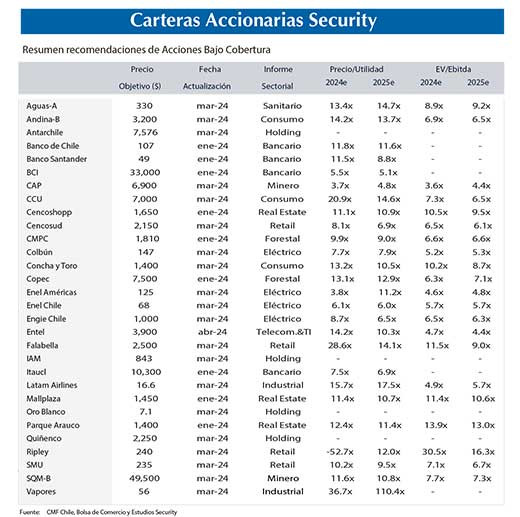

Acciones recomendadas de Inversiones Security: “buenas noticias en resultados, acotado espacio a futuro”

Inversiones Security ha entregado su informe de carteras accionarias recomendadas para este mes. El reporte elaborado por el Departamento de Estudios de la entidad financiera, apunta que “buenas noticias en resultados, acotado espacio a futuro”. A continuación, detalles del informe:

Más allá de los vaivenes de los mercados de la mano de los mensajes de los miembros de la Reserva Federal, quienes nuevamente ponen presión sobre los activos al darle alguna opción a una eventual alza de tasas (la que de todas formas no ha sido incorporada por los mercados), se han acumulado algunas buenas noticias del lado de las compañías locales.

Los resultados a nivel local del primer trimestre sorprendieron en parte al alza, con un crecimiento del Ebitda de 10% anual, marginalmente por sobre nuestras estimaciones. En particular, destacaron los resultados del sector forestal y la recuperación de las compañías ligadas al sector consumo. Estos resultados son un favorable inicio de año, lo que esperamos que se extienda el resto del año, de la mano de una normalización gradual de los márgenes de los segmentos ligados a la demanda interna, apoyados de todas formas en una débil base de comparación. Si sumamos expectativas que continúan favorables para el sector forestal el resto del año, los resultados para 2024 debieran validar un IPSA que alcanzaría los 7.000 puntos hacia el cuarto trimestre, mientras que, de continuar la recuperación de resultados, la bolsa podría alcanzar los 7.700 puntos hacia 2025.

Sin embargo, hay puntos grises que destacar a pesar de que estos retornos parecen atractivos. Por un lado, los retornos sobre patrimonio promedio de las acciones del índice convergen a niveles cercanos a 7%, lo que se ubica algo por debajo de los niveles de los 2010s. Por otro lado, si bien los ratios de valorización se han normalizado en parte al primer trimestre, nos deja más cerca de los ratios promedio de Asia y América Latina, los que usamos como referente, y no es esperable bajo las actuales condiciones de las distintas industrias, que volvamos a transar con premio respecto de otras regiones emergentes.

Así, la bolsa local registró un alza de 1,9% en el mes (6,5% en dólares), sobre las correcciones vistas en América Latina (-3%) y las alzas registradas en Asia Emergente (2,2%), Europa (3,7%) y EE.UU. (3,9%).

LOS AJUSTES PARA ESTE MES

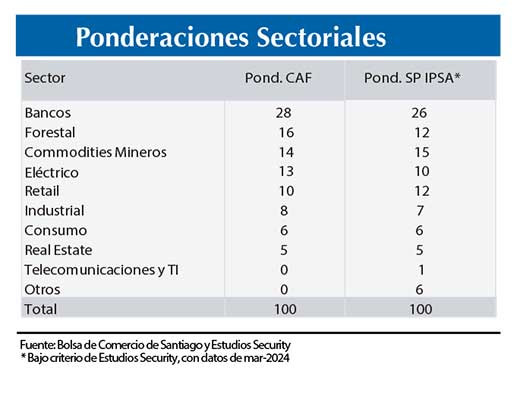

Bajo este contexto, realizamos ajustes acotados en las carteras accionarias Fundamental (12 acciones) y Táctica (6 acciones), luego de registrar un crecimiento de 1,5% y 1,9%, respectivamente, algo por debajo del IPSA. Así, se redujo la posición en Cencosud (-2 pp de ponderación) y Mallplaza (-2 p.p), producto de valorizaciones más ajustadas, dando un mayor espacio a CMPC (+2 p.p) y LTM (+2 p.p), aumentando el sesgo que teníamos en el sector forestal y ante la buena recuperación que ha mostrado el tráfico aéreo, donde vemos buenas perspectivas hacia adelante. Finalmente, rebalanceamos nuestra exposición en el sector eléctrico, disminuyendo 2 p.p en Enel Chile, aumentando en igual magnitud la posición en Enelam, donde vemos una mejora en el escenario hídrico en Colombia. B

Disminuimos nuestra exposición en el sector retail. Mantenemos nuestra preferencia por el segmento de supermercados, producto de un mayor soporte y capacidad en el traspaso de precios que los demás segmentos, a la vez que consideramos que la actividad del sector se mantendría contenida durante los próximos meses, mostrando mejoras en el margen hacia el término del primer semestre, de la mano del escenario macroeconómico local. Lo anterior, contribuiría a atenuar las presiones y mejorar gradualmente los resultados durante 2024. Por otro lado, en el segmento del retail financiero, mantenemos la cautela con relación al costo por riesgo y el crecimiento en colocaciones. Canalizamos nuestra exposición al sector a través de Cencosud producto de la alta participación que posee consumo básico en los ingresos de la compañía. No obstante, como consecuencia de una valorización más ajustada, decidimos disminuir nuestra exposición.

Rebalanceamos las posiciones en sector eléctrico. En mayo, la generación hídrica en Chile subió +67% a/a (a 24% del total, +8 pp.), mientras que la energía térmica mostró una caída de -9% a/a (a 47% del total, -8 pp.), principalmente por una baja en gas natural (-12% a/a), mientras que las ERNC vieron un incremento del +7% a/a, mostrando así un mix más eficiente a nivel de sistema. Por su parte, los costos marginales siguen registrando bajas anuales. El promedio en la zona central marcó US$92/MWh (-24% a/a y +70% m/m), y US$80/MWh en el norte (-25% a/a y +45% m/m). Para el sector, decidimos rebalancear las posiciones, reduciendo la exposición de Enel Chile en dos puntos para aumentar la exposición de Enelam en misma proporción. Para Enel Chile, esperamos resultados con mejoras a nivel de márgenes para el segundo trimestre dada la baja base de comparación. Ante el pronóstico de sequía que causaría el Fenómeno de La Niña, su impacto podría darse en los resultados del segundo semestre. No obstante, hay que recalcar que a nivel local vemos un sistema mejor posicionado que su base comparativa de 2023, lo que le permitiría a la compañía seguir aprovechando compras al sistema a buen precio, y que junto con un aumento importante de ERNC por parte de Enel Green Power, le permitiría mantener una matriz eficiente y tener un buen cierre de semestre. En tanto, para Enelam, decidimos aumentar dos puntos su exposición ante una mejora en la perspectiva de precios de energía en Colombia, donde el Fenómeno de La Niña permitiría una mejora de resultados en el segmento de generación para los próximos meses. Con esto, el segmento vería un alivio en sus costos mejorando así sus márgenes, los que fueron golpeados por la sequía en 2023.

Mantenemos excluido al sector sanitario. Para Aguas Andinas mantenemos una visión positiva, donde los buenos niveles de agua embalsada permitieron una caída importante en costos durante el 1T24, además de una mejora en tarifas que se viene dando desde el 2023. Sin embargo, decidimos no incluir la acción en la cartera buscando oportunidades en sectores menos defensivos que mostrarían un buen desempeño en los próximos meses.

Aumentamos levemente la exposición en el sector forestal. Los precios de celulosa han continuado con alzas en Europa y China, siendo el reflejo de un mercado que se mantiene saludable, por lo que aumentamos la exposición a través de CMPC. Los inventarios de celulosa mostraron una leve alza en marzo en el mercado europeo, con un mercado que inicia el 2024 con una demanda que se mantiene fuerte. La última conferencia anual de productores y compradores de celulosa en China mostró un renovado interés por el lado de la demanda. CMPC también ha demostrado mejorar la operación de su negocio de Softys, que ha logrado elevar volumen de venta y márgenes, al igual que Biopackaging, en dónde han logrado vender su inventario más caro, subsanando así ciertas caídas en ingresos en el segmento de celulosa. En el caso de COPEC, MAPA ha logrado operar de manera eficiente y ha mejorado los volúmenes de venta de la compañía. El sector muestra mayor estabilidad y buenas perspectivas, por lo que nos mantenemos sobreponderados.

Mantenemos exposición en el sector minero. Los precios del litio se estabilizaron en torno a US$ 14.700/ton, con pocas variaciones en el mercado. El acuerdo entre Codelco y SQM ha sido presentado ante Directorio y no han existido grandes cambios respecto al memorándum entregado hace unos meses, manteniendo sin cambios nuestra visión. Si bien, la compañía sorprendió positivamente en el EBITDA reportado en el primer trimestre, mantenemos la posición en el papel. En tanto, para CAP, el precio del hierro 62% ha mostrado leves variaciones rondando los US$ 110/ton en el último periodo. Pese a que la situación respecto al dumping de acero por parte de China ha sido regulada por las autoridades de manera temporal, la incertidumbre del mercado inmobiliario en el país asiático continúa siendo un factor de riesgo para la compañía, por lo que mantenemos al papel fuera de nuestras carteras.

Aumentamos levemente la exposición al sector industrial. El tráfico aéreo internacional ha mostrado una recuperación sostenida, superando en algunos tramos los niveles previos a la pandemia y con perspectivas mejores para 2024 en cuanto a demanda. LATAM Airlines ha logrado reducir deuda, mejorar su operación aminorando costos, mantener tarifas altas, con cifras de tráfico aéreo favorables. Vemos espacio de valorización en la acción dado su buen desempeño reciente, por lo que este mes aumentamos nuestra exposición. Por el lado de CSAV, las tarifas navieras han mostrado un alza nuevamente en las rutas que se han visto afectadas por el conflicto en Medio Oriente y los ataques a barcos en el Mar Rojo. Si bien este impulso en tarifas podría beneficiar a Hapag-Lloyd (filial de CSAV), no vemos que sea un efecto de largo plazo.

En consumo, mantenemos nuestra exposición. Destacamos la característica defensiva del sector, lo que permitió mostrar recuperaciones de márgenes durante el 2023 y podría resaltar ante un escenario global más adverso. Por su parte, para 2024 seguimos viendo una mejora gradual en márgenes de las operaciones en Chile. Por otro lado, mantenemos una nota de cautela por la alta exposición del sector a Argentina, junto a un escenario aún desafiante con relación a presiones de costos en algunas de sus materias primas, resaltando el azúcar. Por otro lado, ante un escenario base de apreciación del peso mantenemos nuestra exposición al sector por medio de CCU, ubicando al sector neutral.

Mantenemos exposición al sector bancario. Si bien consideramos que el sector mantendría niveles de rentabilidad atractivos, recogiendo favorablemente la desinversión de la curva de tasas durante el año, creemos que algunos riesgos se mantienen latentes, como un crecimiento en colocaciones que se mantendría contenido, a la vez que no descartamos un mayor deterioro en los indicadores de calidad de cartera en el corto plazo, donde a abril la cartera morosa alcanzó 2,33%, sobre sus niveles históricos (1,91%), con una cobertura de 1,61 veces, considerando las provisiones adicionales que ha realizado el sistema (bajo el 1,63x registrado previo a la crisis sanitaria). En ese sentido, luego de los ajustes en los niveles de cobertura, no vemos holguras con relación al gasto en provisiones. Por su parte, si bien hemos visto sorpresas positivas en el margen de interés neto, este presentaría algunas presiones durante el año, producto de un menor impulso con relación a la inflación. Con todo, mantenemos nuestra exposición al sector.

Disminuimos nuestra exposición en real estate. Esperamos que el sector continúe mostrando mejoras en resultados durante el año, aunque con un ritmo de crecimiento más contenido ante una base de comparación normalizada. Consideramos que, en un contexto de mejoras paulatinas por el lado del consumo, aquellos operadores que cuentan con una mayor participación en ingresos de segmentos discrecionales verían un impulso adicional en el mediano plazo producto del mayor rezago que presentaron estas categorías en términos de resultados durante el 2023. Canalizamos nuestra exposición al sector a través de Mallplaza, ya que vemos mayores espacios de valorización en el mediano plazo respecto de otras compañías del sector. Sin embargo, producto del alza en valorizaciones que ha experimentado la industria y ante mayores riesgos asociados a las tasas largas locales, decidimos disminuir nuestra exposición al sector.

.")

. La artista estadounidense Taylor Swift actúa")