Blog del B. Central: Las actualizaciones en las proyecciones macroeconómicas durante 2023

El Banco Central de Chile (BCCh) desarrolla su política monetaria en un marco de metas de inflación, que establece el compromiso de implementar una política monetaria para que la inflación proyectada a dos años se ubique en torno a 3%.

El Informe de Política Monetaria (IPoM) presenta las proyecciones para la economía en el mediano plazo y la visión del Consejo sobre la evolución de la inflación y sus consecuencias para la conducción de la política monetaria.

Dada la incertidumbre respecto del futuro, el proceso de proyecciones macroeconómicas distingue entre: a) el escenario central, definido como la trayectoria esperada más probable para las distintas variables económicas; b) el escenario base, que a partir del escenario central incluye un conjunto de sensibilidades de mayor probabilidad de ocurrencia coherente con los rangos de crecimiento de Producto Bruto Interno (PIB); y c) los escenarios de riesgo, sensibilidades de menor probabilidad de ocurrencia que resumen la evaluación de los riesgos más relevantes que enfrenta la economía (ver Uso de modelos macroeconómicos en el BCCh).

Puesto que la información disponible para la confección de las proyecciones es parcial y sujeta a incertidumbre, es natural que éstas se revisen producto de la acumulación de antecedentes más completos. Este blog examina los cambios en las proyecciones durante el año pasado.

Contexto

A nivel global, en la mayoría de los países la inflación alcanzó niveles máximos en varias décadas en la segunda mitad de 2022. Desde entonces este indicador si bien ha disminuido, persisten diferencias en la evolución de sus distintos componentes (IPoM diciembre 2023). En el plano interno, la ocurrencia simultánea de shocks externos y domésticos de gran tamaño –debido a la pandemia del COVID-19, masivas transferencias a hogares, cuellos de botella en el comercio internacional y la guerra en Ucrania– produjeron importantes desequilibrios macroeconómicos y consecuencias inflacionarias. La inflación promedio en 2022 fue 11,6%, valores no observados desde principio de la década de 1990.

En lo reciente, las respuestas de política adoptadas han permitido que la economía chilena avance en la resolución de los desbalances que acumuló en años previos. Esto, en conjunto con la disminución en los precios de las materias primas y la normalización del comercio global, ha contribuido a reducir la inflación y anclar nuevamente las expectativas inflacionarias a dos años plazo.

Actualización del escenario externo para 2023 en el último año

Las proyecciones del escenario internacional consideraron un impulso externo acotado, en línea con condiciones financieras estrechas y débiles perspectivas de crecimiento para los socios comerciales. No obstante, las proyecciones de crecimiento mundial se revisaron al alza desde el IPoM de marzo, principalmente debido al mayor dinamismo de Estados Unidos y de la economía china (tabla 1). La inflación externa –medida por el Índice de Precios Externos (IPE), expresado en dólares estadounidenses– fue revisada a la baja.

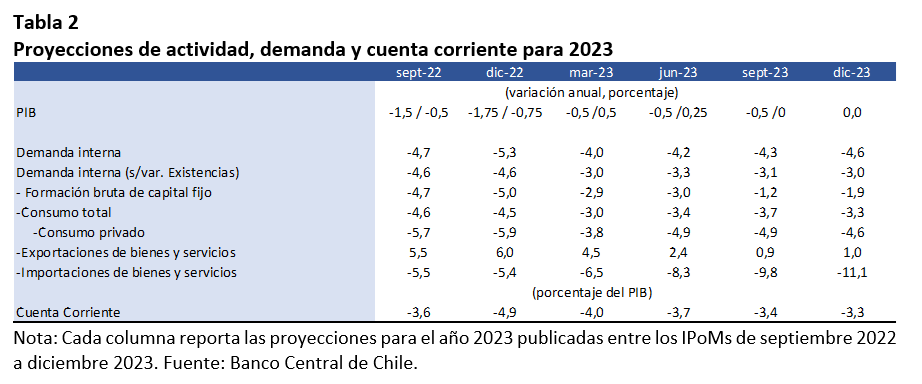

Cambios en la actividad y demanda prevista para 2023

En los primeros trimestres del año pasado, la economía local avanzó en la resolución de los desequilibrios macroeconómicos. Además, la actividad enfrentó shocks de menor envergadura en comparación con los años previos donde la pandemia tuvo sus mayores efectos. En este contexto, los cambios en el escenario central de proyecciones en los últimos tres IPoM fueron acotados (tabla 2). En general, la actividad y la demanda evolucionaron acorde a lo proyectado.

Después del elevado nivel alcanzado por la demanda interna en 2022, siguió una reversión del gasto, coherente con el agotamiento de la liquidez, la normalización de los apoyos fiscales y condiciones financieras más restrictivas. En particular, el gasto en bienes transables cayó de manera notoria, y el consumo privado se normalizó para acercarse a niveles coherentes con su tendencia habitual. Asimismo, las proyecciones para la FBCF anticipaban caídas en crecimiento, las cuales se fueron morigerando en el transcurso del año. En línea con lo anterior, las menores importaciones colaboraron en la reducción del déficit de cuenta corriente.

Para el PIB de 2023 se proyectó un crecimiento nulo en el último IPoM, ubicándose en el punto medio del rango proyectado para el primer IPoM del año 2023 –cuando se esperaba un crecimiento entre -0,5% y 0,5%–, y en la parte superior del rango previsto en el IPoM de septiembre 2023. Respecto a lo previsto a inicios de ese año, se observó un desempeño del PIB no minero sobre lo esperado, apuntalado por los sectores comercio, industria, servicios personales y EGA (electricidad, gas y agua), lo que fue compensado por una menor actividad minera. Lo anterior, no obstante la alta tasa de expansión interanual de la minería en el tercer trimestre por el inicio de grandes proyectos mineros (Recuadro I.1 IPoM diciembre 2023).

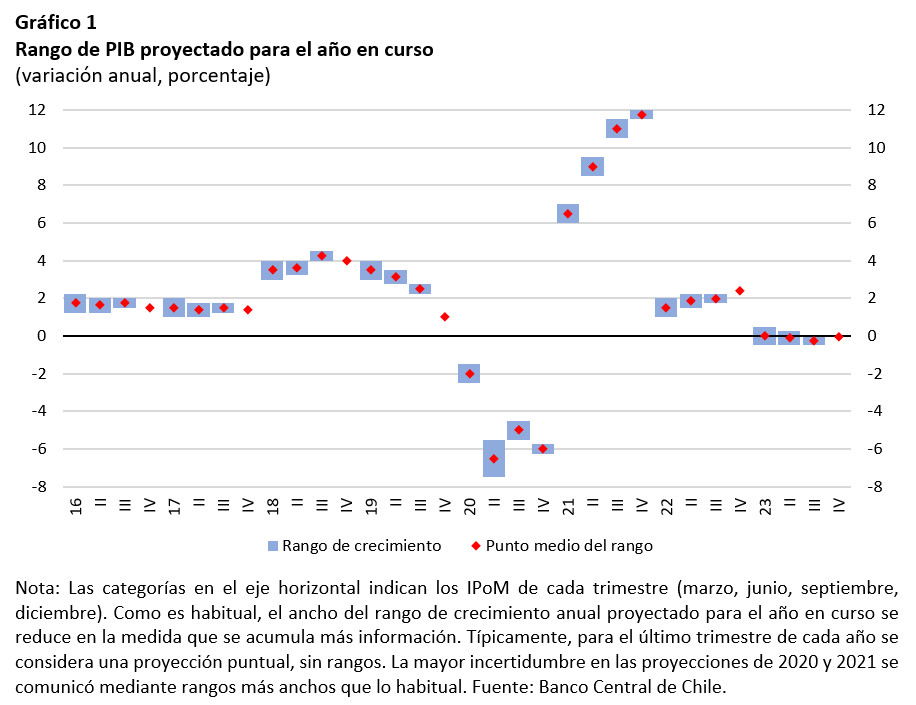

Así, en lo reciente, las revisiones de los puntos medios de los rangos de crecimiento de PIB han sido acotadas, comparados con proyecciones de los años 2020 y 2021 que recogen las consecuencias excepcionales de la pandemia COVID-19 (gráfico 1).

Cambios en la inflación proyectada para 2023 y hacia adelante

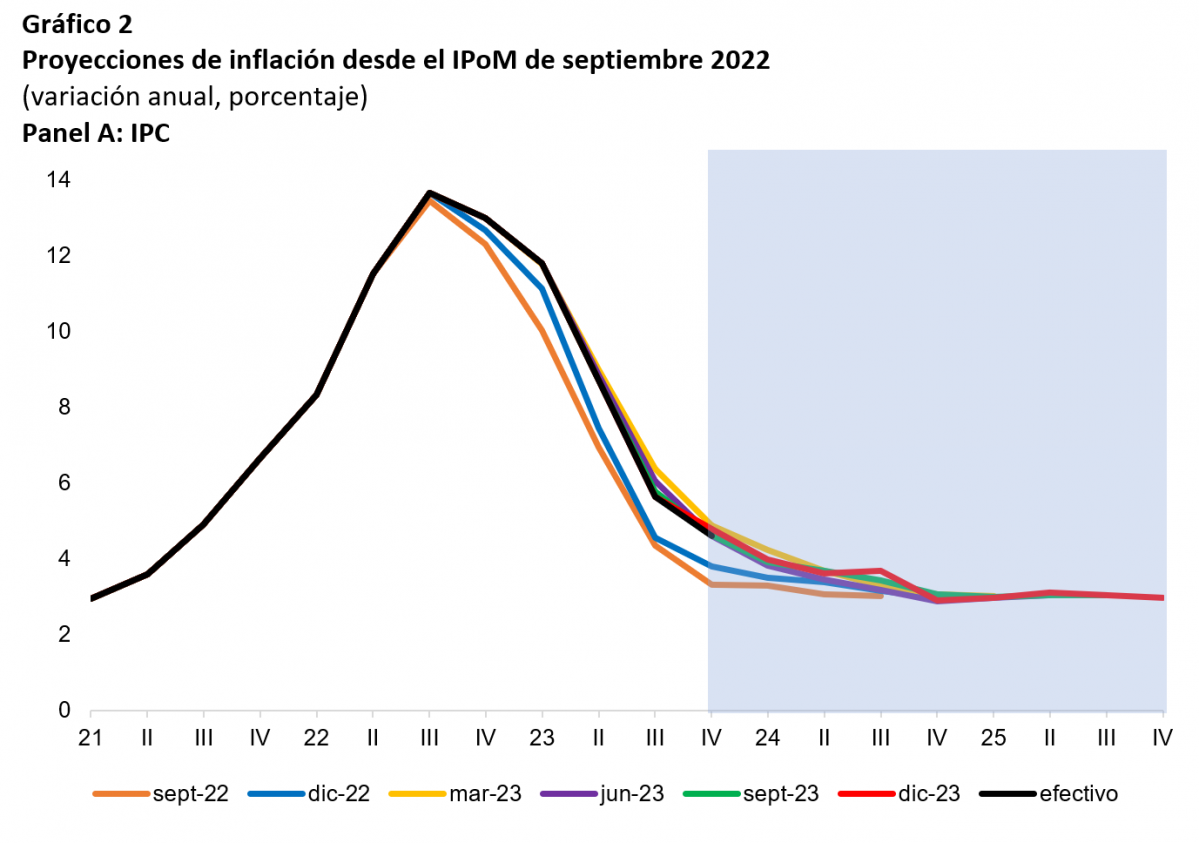

Después del aumento relevante durante 2021 y 2022, la inflación comenzó a descender rápidamente en 2023 para terminar el año acumulando una inflación en torno a 3,9%, bajo las expectativas de mercado y lo previsto en el último IPoM (tabla 3 y gráfico 2).

La inflación subyacente –sin volátiles– registró un máximo anual en el cuarto trimestre de 2022. Desde entonces también ha ido descendiendo, aunque a un ritmo más lento que la inflación total que comprende una caída de inflación de ítems volátiles, como los precios de los combustibles y buena parte de los alimentos.

Hacia adelante, el escenario central del IPoM de diciembre contempla que tanto la inflación total como subyacente convergerán a la meta de 3% en el transcurso de 2024, igual que en marzo, junio y septiembre. Al igual que para el crecimiento económico, las revisiones de inflación en los últimos dos IPoM fueron más acotadas que en los Informes previos –cuando se revisaron sucesivamente al alza–, en línea con las menores sorpresas de actividad y demanda.

Comentarios finales

En los años recientes la economía local experimentó importantes desequilibrios macroeconómicos y una inflación elevada producto de una sucesión de shocks globales y domésticos de gran tamaño.

Sin embargo, los cambios en las proyecciones de crecimiento e inflación durante 2023 fueron acotados en relación a años previos, en línea con la normalización de shocks.

Autores

Jorge Fornero, Asesor Senior, Gerencia de Análisis Macroeconómico, Banco Central.

Carlos Molina, Analista Senior, Departamento de Proyecciones de Mediano Plazo, Banco Central

https://www.bcentral.cl/contenido/-/detalle/las-actualizaciones-en-las-proyecciones-macroeconomicas-durante-2023

_______________

[1] Considera expectativas al cierre estadístico del IPoM diciembre 2023. Encuesta de Expectativas Económicas de diciembre, Encuesta de Operadores Financieros previa a la RPM de diciembre y perspectivas implícitas en los contratos de seguros de inflación al 13 de diciembre.

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")