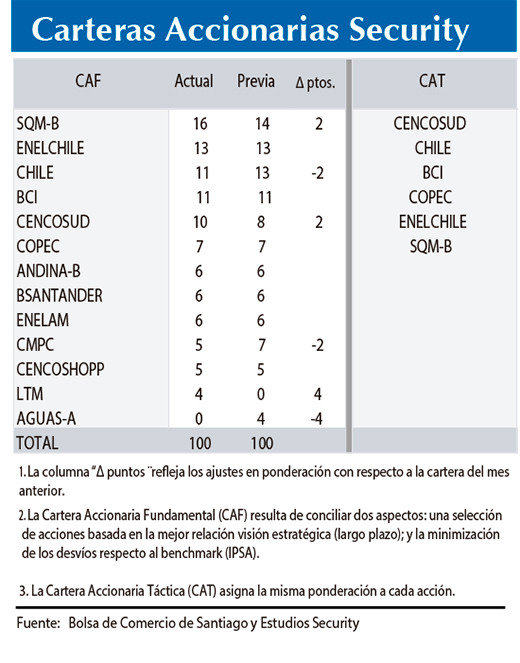

Se ajustan las carteras recomendadas de acciones para este mes

“Un ciclo anticipado de relajamiento monetario en EE.UU. ha reducido las expectativas de recesión o sobreajuste ante un eventual error de política monetaria (tasas en terreno muy restrictivo por un periodo demasiado largo), algo que ha venido de la mano de menores registros de inflación. Esto ha alimentado perspectivas de crecimiento de utilidades para las compañías, apoyadas en proyecciones de un mejor 2024 en algunas regiones. Así, las estrategias de inversión se inclinarían hacia sectores cíclicos”, apunta el Informe de Carteras Accionarias de Inversiones Security correspondiente a enero.

Con todo, consigna la entidad financiera, “para el caso de Chile, si bien el escenario no contempla una gran expansión para este año, sí considera alguna mejora marginal respecto del año previo, expectativas de recortes de tasas de interés locales y un favorable panorama externo en cuanto al balance de crecimiento entre las principales economías y precios de materias primas. Sin embargo, nuestra perspectiva para mediano plazo en la valorización de activos locales es que se mantendrán los descuentos respecto a la historia de cada uno de estos. En tipo de cambio, esto significa un nivel en torno a 5% más depreciado que en ausencia de ruidos locales. En bolsa, la mantención de ratios de valorización relativos a Asia y América Latina menores a los históricos. Esto implica que el nivel objetivo del IPSA ronda los 7.000 puntos, de la mano del crecimiento de utilidades y una tasa de descuento estable, pero aun reflejando ratios de precio-utilidad y bolsa-libro cerca de un 30% por debajo de promedios históricos.”

¿Qué implica este panorama para las carteras recomendadas? A continuación el detalle del reporte mensual preparado por Inversiones Security:

Aumentamos nuestra exposición en el sector retail. Frente al deterioro del consumo a nivel local, creemos que el segmento de supermercados continuaría mostrando una mayor resiliencia en relación con los demás segmentos, a la vez que consideramos que la actividad del sector se mantendría contenida durante los próximos meses, mostrando mejoras en el margen hacia el primer semestre del 2024, de la mano del escenario macroeconómico local. Lo anterior, contribuiría a atenuar las presiones y mejorar gradualmente los resultados durante 2024. Por otro lado, en el segmento del retail financiero, seguimos viendo presiones en resultados ante una mayor normalización en los indicadores de calidad de cartera y un mayor costo por riesgo. Canalizamos nuestra exposición al sector a través de Cencosud producto de la alta participación que posee consumo básico en los ingresos de la compañía, junto con mayores espacios de valorización en el mediano plazo.

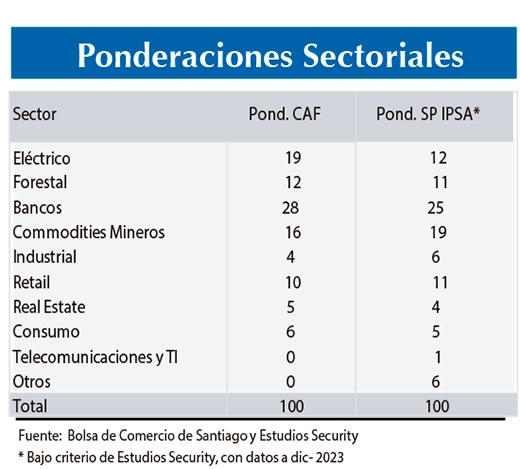

Mantenemos exposición en sector eléctrico. En diciembre, la generación hídrica en Chile subió +25% a/a (a 38% del total), mientras que la energía térmica mostró una caída de -31% a/a (a 25% del total), principalmente por una baja en gas natural (-58% a/a), mientras que las ERNC vieron un incremento del +7% a/a, mostrando así un mix más eficiente a nivel de sistema. Por su parte, los costos marginales siguen mostrando bajas a nivel anual a causa de la buena hidrología, pero con una pequeña alza con respecto al mes anterior. El promedio en la zona central marcó US$41/MWh (-53 a/a y +25% m/m), y US$47/MWh en el norte (-50% a/a y +17 m/m). Para Enel Chile, decidimos mantener su exposición ante el buen escenario hidrológico que se ha ido registrando durante el año, sumado a una temporada de deshielos que se visualiza favorable, lo que le permitiría tener una matriz más eficiente durante el 4T23 e inicios del 2024. Esto, junto al aumento importante de ERNC que le brindaría una estructura de costos más aliviada. Además, un precio spot que se mantiene bajo le permitiría seguir aprovechando compras al sistema a buen precio, que junto con la comercialización de volúmenes excedentarios de gas para el último trimestre de 2023, potenciarían sus resultados del 4Q23. Para Enelam, decidimos mantener su posición neutral para priorizar un positivo escenario hidrólogo local. Sin embargo, con un buen resultado en 3Q23, en línea con nuestras estimaciones, nos seguimos manteniendo positivos ahora con su nuevo plan de inversión 2024-2026, que en el corto plazo busca completar su simplificación corporativa con la salida de Perú y Argentina.

Aumentamos exposición en el sector minero. Los precios del litio mostraron cierta estabilidad este mes, llegando a transar a US$12.000/ton en carbonato y US$13.500/ton para el caso de hidróxido. El acuerdo entre Codelco y SQM garantiza la extensión de la explotación en el Salar de Atacama, pero con condiciones poco beneficiosas para SQM, por lo que aumentamos la exposición al papel levemente quedando así subponderados respecto al IPSA. En tanto, para CAP, el precio del hierro 62% ha aumentado llegando a US$ 140/ton, sin embargo, ante la incertidumbre del mercado inmobiliario en China y los resultados negativos del segmento de acero de la compañía, mantenemos al papel fuera de nuestras carteras, exponiéndonos a otros sectores.

Reducimos la exposición en el sector forestal. Los precios de celulosa se han mantenido fuertes, pero han mostrado alcanzar un límite en China, por lo que bajamos levemente nuestra exposición en el sector a través de CMPC. Los inventarios de celulosa han continuado a la baja en noviembre en el mercado chino y europeo, dada una demanda que se reactivó debido a los bajos precios que presentó el material en mayo, impulsando así una recuperación en precio. El aumento de la demanda en China ha disminuido cierta incertidumbre del sector, pero las expectativas de un alza en precio tanto en Asia como en Europa han disminuido. CMPC también ha demostrado mejorar la operación de su negocio de Softys, que ha logrado aumentar volumen de venta y márgenes, subsanando ciertas caídas en ingresos en el segmento de celulosa y Biopackaging. En el caso de COPEC, el segmento de paneles en Estados Unidos ha mostrado una actividad que no ha presentado grandes fluctuaciones a la baja como se esperaba a inicios del año, lo que se reflejó en los resultados del tercer trimestre, al igual que la entrada en operación de MAPA que ha incrementado los volúmenes de producción de celulosa de la empresa. Si bien el sector muestra mayor estabilidad y buenas perspectivas, se presenta como un riesgo la temporada de incendios en la zona, por lo que disminuimos levemente nuestra exposición.

Mantenemos nuestra exposición en real estate. Esperamos que el sector continúe mostrando mejoras en resultados durante el 2023, aunque con un ritmo de crecimiento más contenido ante una base de comparación más normalizada. Por otro lado, vemos de manera positiva el carácter defensivo del sector, ante un balance de riesgo contenido en un contexto de mayor deterioro a nivel local. Canalizamos nuestra exposición al sector a través de Cencoshopp, ante un mayor atractivo producto de la alta exposición a consumo básico, otorgándole un mix de GLA más defensivo. Con todo, mantenemos nuestra exposición, ubicándonos levemente subponderados en el sector.

Ingresamos al sector industrial. El tráfico aéreo internacional ha mostrado una recuperación sostenida, superando en algunos tramos los niveles previos a la pandemia y con perspectivas mejores para 2024 en cuánto a tráfico. LATAM Airlines ha logrado reducir deuda, mejorar su operación reduciendo costos y mantener tarifas altas. Aun así, advertimos sobre el aumento de precio de combustibles que debiese contrarrestar el alza de RPK, por lo que nos posicionamos neutrales en el papel. Por el lado de CSAV, las tarifas navieras han mostrado cierto aumento en las rutas que pasan por el mar rojo por los ataques que han recibido los barcos por parte de rebeldes en Yemen. Si bien este impulso momentáneo en tarifas podría beneficiar a Hapag-Lloyd (filial de CSAV), esto podría ser un riesgo que podría poner en riesgo a la flota de la compañía por lo que nos mantenemos fuera de este papel.

En consumo, mantenemos nuestra exposición. Destacamos la característica defensiva del sector, lo que le ha permitido mostrar recuperaciones de márgenes durante el año y podría resaltar ante un escenario global más adverso. Por su parte, vemos una mejora gradual en márgenes, que tomaría más fuerza durante 2024. Por otro lado, mantenemos una nota de cautela por la alta exposición del sector a Argentina, junto a expectativas de un escenario aún desafiante con relación a la protección de márgenes y presiones en volúmenes en los segmentos de alcoholes y vinos, donde se ha visto una mejora en las perspectivas, con lo que ubicamos al sector levemente sobreponderado y con nuestra única exposición en la industria por medio de Andina-B.

Disminuimos exposición al sector bancario. Si bien consideramos que el sector mantendría niveles de rentabilidad atractivos, creemos que algunos riesgos se mantienen latentes, como el vencimiento de la FCIC durante 2024, a la vez que esperamos que los indicadores de calidad de cartera continúen deteriorándose en el corto plazo, donde a noviembre la morosidad alcanzó 2,19%, sobre sus niveles históricos (1,91%), con una cobertura de 1,72 veces, considerando las provisiones adicionales que ha realizado el sistema (1,63x previo a la crisis sanitaria). Por su parte, si bien esperamos una menor presión en el margen de interés neto, este se mantendría comprimido con respecto al año pasado, producto de una menor inflación, que junto a un costo por riesgo estable, mantendrían contenidos los resultados del sector frente a 2023. Con todo, disminuimos en 2 p.p nuestra exposición al sector.

Reducimos exposición al sector sanitario. Para Aguas Andinas mantenemos una visión positiva, donde buenos resultados durante el 2023, junto con una revisión tarifaria en 2025 que impactaría positivamente los márgenes de la compañía, aun dejaría un espacio de recuperación. Sin embargo, decidimos reducir su exposición buscando oportunidades en sectores menos defensivos que mostrarían un buen desempeño durante la primera parte 2024, aumentando así el perfil de riesgo de la cartera.