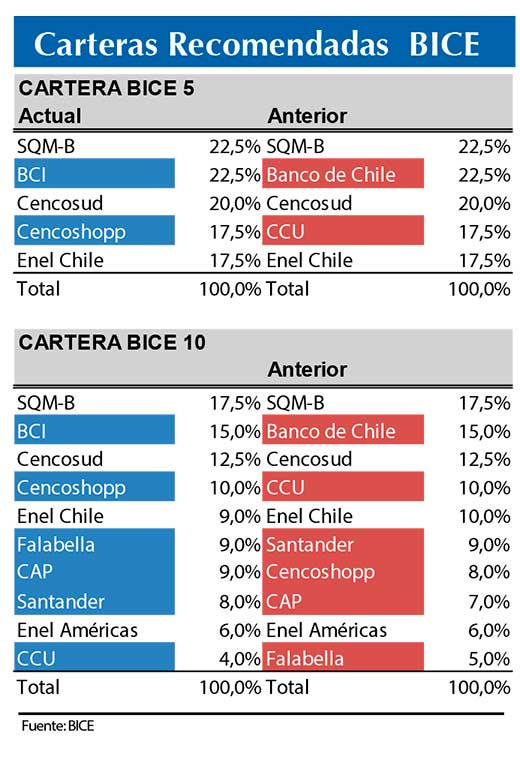

BICE Inversiones actualiza sus carteras recomendadas de 5 y 10 acciones para este mes

“Estamos realizando cambios en nuestras carteras recomendadas, destacando la incorporación de BCI y Cencoshopp en reemplazo de Banco de Chile y CCU en nuestra cartera de 5 acciones”, consignó el Departamento de Estudios de BICE Inversiones.

“Estamos incluyendo BCI por su alto atractivo en términos de valorización relativa respecto a comparables locales (Banco de Chile y Santander), cuyas valorizaciones se encontrarían más ajustadas a promedios históricos tras el buen desempeño de corto plazo. Según nuestras estimaciones, BCI se encuentra fuertemente rezagado, transando bajo una desviación estándar respecto al promedio de 5 años en el ratio bolsa/libro (0,95x B/L vs 1,92x promedio de BCH y BSAN), lo que mejora sustancialmente su balance riesgo retorno en relación con comparables. Además, el reciente anuncio de aumento de capital (US$ 700 millones, equivalente a ~12,6% del market cap) le permitirá continuar con su plan de crecimiento y enfrentar sin problemas una potencial reactivación del ciclo de crédito a nivel local. En tanto, la filial City National Bank en EE.UU. (~25% de las colocaciones totales) se encuentra altamente capitalizada y mantiene una moderada exposición a riesgos locales, dada la composición de su cartera de créditos. Por último, destacamos que BCI proveería uno de los mayores crecimientos en utilidades de la industria local hacia los próximos 12 meses (+17% vs +15% de comparables) y sigue teniendo la opcionalidad de monetizar sus iniciativas digitales (MACH). En el caso de Banco de Chile, estamos tomando utilidad tras un 17% de retorno desde su incorporación a nuestras carteras (08-03-23)”, consignó la entidad financiera privada.

“Estamos aumentando exposición a Cencosud Shopping dado que tenemos una visión constructiva sobre las tasas de interés de largo plazo en Chile. Si bien ya hemos visto una fuerte caída en las tasas largas desde hace un año a la fecha, lo que se ha visto reflejado en las valorizaciones de los centros comerciales. Creemos que, por fundamentos, sigue existiendo un importante espacio para observar caídas adicionales en los próximos meses. Proyectamos que la tasa libre de riesgo a 10 años en pesos (BCP10) podría converger desde los niveles actuales de 5,4% hasta niveles de 4,9% en un horizonte de 6 a 12 meses. En este sentido, los centros comerciales seguirían teniendo un retorno potencial atractivo, sobre todo porque el diferencial entre cap rate (1/(EV/NOI)) y tasas sigue estando en niveles ele vados (10% vs 5,4% promedio). Según nuestras estimaciones, Cencosud Shopping es el operador de malls con mayor cap rate (~10% vs ~9% de Parque Arauco), además de tener menor endeudamiento y mayor espacio para seguir creciendo en el corto plazo”, añadió.

BICE mencionó que “desde la última revisión (6 de julio, 2023) el IPSA registró un alza de +9,3%, mientras que nuestras carteras de 5 y 10 acciones registraron alzas de +9,3% y +9,5% respectivamente. Las mayores alzas dentro de nuestras carteras se observaron en Falabella (+19,6%), CAP (+15,9%) y Santander (+14,9%). En tanto, a nivel de incidencia o attribution, nos benefició tener exposición a CAP, Cencosud (+13,5%) y Enel Chile (+13,4%), mientras que nos afectó en la cartera de 10 acciones no tener exposición a Copec (+12,3%) y BCI (+15,7%).”

, Jerome Powell.")

, Jerome Powell.")