Inversiones Security presenta sus carteras accionarias recomendadas para este mes

" Luego de meses de recuperación leve en las distintas bolsas desarrolladas y emergentes, julio marcó um cambio significativo en el apetito por riesgo de los inversionistas", indica el informe de carteras accionarias recomendadas para agosto presentado este martes por el Departamento de Estudios de Inversones Security. A continuación, el reporte de la entidad.

Se unieron perspectivas cada más ancladas de un aterrizaje suave de la economía en EE.UU., una mayor probabilidad de convergencia de laminflación a lameta en esa economía y, por consiguiente, expectativas de que el ciclo de alzas de tasas de la Reserva Federal habría llegado a su techo. Así, a pesar del aún atractivo nivel de tasas de interés, los portafolios se volcaron más decididamente hacia activos riesgosos. Las bolsas acumularon así un retorno cercano a 4% en dólares a nivel global, con un comportamiento relativamente similar entre desarrollados y emergentes. Con todo, la bolsa chilena destacó en el mes, cerrando en cerca de 6.400 el IPSA, un 10% de retorno en pesos. Cabe entonces revisar las perspectivas de retorno a mediano plazo del índice, tanto en ratios relativos y absolutos de valorización, como en expectativas de utilidades de las compañías bajo cobertura, donde este mes reiniciamos el seguimiento y análisis de Latam Airlines.

En particular, durante los últimos meses hemos visto un desempeño que ha sorprendido positivamente, adelantando el escenario base que teníamos para el cierre de año y acortando el castigo en valoración que se había generado en los últimos años. Sin embargo, ante un panorama de crecimiento futuro en las utilidades de las compañías locales más ajustado que sus comparables y riesgos a nivel de marco regulatorio que, si bien ha mostrado mejoras, se mantiene vigente, vemos espacios acotados para alzas adicionales de la bolsa local frente a otros emergentes. De esta manera, nuestro escenario base considera un IPSA en torno a 6.700 puntos a 12 meses (7.000 puntos al cierre de 2024), ubicando al índice en torno 9 veces su utilidad.

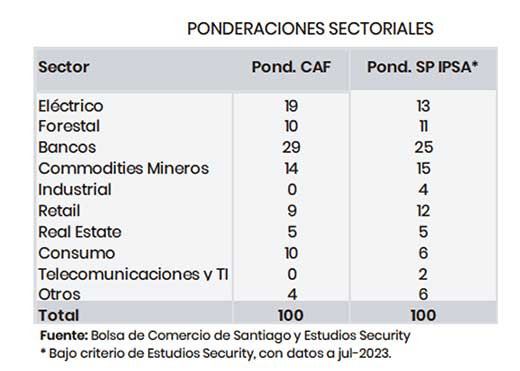

Esperamos que las compañías bajo cobertura muestren una corrección de -21% a/a en Ebitda durante 2023 (-46% en utilidad al considerar sector bancario), producto de un menor precio de commodities en el sector exportador como consecuencia del menor dinamismo en China y en retail más ligado a consumo discrecional, al verse mayormente afectado por de la desaceleración local, que mantendría los márgenes y la demanda contenida. Lo que se reflejaría en caídas en Ebitda de -36% en el sector minero, -35% a/a en el setor forestal y -17% en retail. Mientras que, por el lado positivo, real estate y consumo masivo continuarían mostrando una mayor resiliencia durante el año, con crecimientos en Ebitda de 7% a/a y 2% a/a, respectivamente.

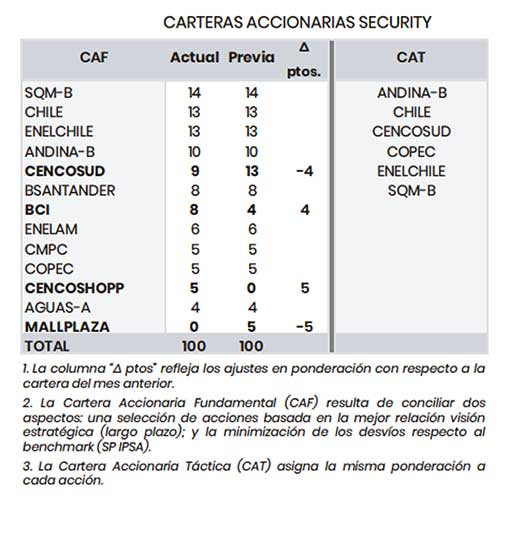

Con todo, hacemos ajustes acotados en nuestras carteras pero que apuntan a posicionarnos en acciones donde vemos un balance de riesgos contenido junto a mayores espacios de valorización, ante valorizaciones que se ven más ajustadas. De esta forma, buscamos redistribuir los pesos en el sector de centros comerciales, de manera de quedar con una mayor exposición hacia consumo básico, mientras que disminuimos nuestra exposición en retail. A su vez, en bancos aumentamos nuestra exposición a BCI quedando sobre ponderados en el sector.

OPTIMISMO CONTENIDO EN ÍNDICE LOCAL

En el plano local, durante la primera parte del año vimos un favorable desempeño del IPSA, acortando distancia en el castigo que presenta la bolsa local con respecto a su historia, alcanzando una valorización de 1,3 veces su valor contable (frente a 1,7 veces su historia) y 7,4 veces su utilidad (18,7 veces promedio histórico), cerrando parcialmente la brecha, desde el piso de 0,6 veces en enero de este año, que se ha ido generando frente otros comparables de mercados emergentes, hasta 0,9 veces su ratio B/L sobre sus comparables versus niveles de 1,2 veces entre 2010 y 2012, adelantando el escenario base que veíamos para fines de año. Inevitablemente surge la pregunta ¿Queda espacio de valorización atractivos hacia 2024?.

Al mirar ratios locales, que aún se ven descontados con respecto a su historia y con respecto a sus comparables, sugeriría un espacio al alza en torno a 30% restante. Sin embargo, vemos atenuantes considerables que limitan el atractivo y que llevan a tener cautela con la hipótesis de que se mantendría la velocidad en el cierre de brechas que se ha visto durante los últimos meses, hasta volver a ratios de valorización de doble dígito.

En primer lugar, el panorama de crecimiento futuro de las utilidades de las compañías se ha ido ajustando a la baja en los últimos años, de la mano del menor crecimiento potencial de la economía. Adicionalmente, los márgenes de los distintos sectores, que se han visto mermados en el último tiempo, no se recuperarían a mediano y largo plazo (mayor carga tributaria, mayores costos salariales, entre otros). Esto, independiente de los resultados muy por sobre la norma de los sectores ligados a demanda interna en el periodo 2021-2022, en medio de las medidas de apoyo implementadas durante la crisis sanitaria. En esa línea, esperamos un ajuste de -21% a/a en la utilidad de las compañías bajo cobertura durante 2023, con una caída en utilidad durante el 2T23 de -61% a/a, avanzando 4% a/a en 2024 y llevando los ratios locales más cerca de lo que estimamos como objetivo de mediano plazo (~9x ratio precio/utilidad), lo que limita alzas adicionales de la bolsa local frente a otros emergentes. Por otro lado, vemos que, si bien la incertidumbre en el marco regulatorio ha ido disminuyendo considerablemente luego de las últimas elecciones, estos riesgos se mantienen vigentes y podrían aumentar la presión sobre el crecimiento y los márgenes de las compañías.

En definitiva, considerando las tasas de descuento y los elementos previamente mencionados, nos llevan a apuntar hacia un IPSA en torno a los 6.700 puntos en 12 meses, manteniendo riesgos contenidos en un entorno que además mantiene latente un escenario de desaceleración global luego de las fuertes alzas de tasas realizadas en Estados Unidos y Europa en el último año y medio.

CARTERAS ACCIONARIAS: SELECCIÓN DE ACTIVOS

Bajamos nuestra exposición en sector retail. Canalizamos nuestra exposición al sector por medio de una mayor presencia hacia consumo básico, ante los desafíos que consideramos continúa presentando la industria en el corto plazo. Frente al deterioro del consumo a nivel local, el segmento de supermercados continuaría mostrando una mayor resiliencia, mientras que los demás segmentos seguirían viendo presiones en márgenes producto de mayores dificultades en los traspasos de precios y una mayor actividad promocional. En efecto, las cifras del IVCM a junio continúan mostrando presiones en materiales para la construcción (-21,0% trimestre móvil), electro (- 13,2% trimestre móvil) y vestuario (-13,1% trimestre móvil). Por otro lado, en el segmento del retail financiero, seguimos viendo presiones en resultados ante un empeoramiento en los indicadores de calidad de cartera y un mayor costo por riesgo.

Mantenemos exposición en sector eléctrico. Durante julio, la generación hídrica en Chile subió un +46% a/a (a 37% del total), mientras que la energía térmica mostró una caída de -30% a/a (a 47% del total), principalmente por bajas en carbón (-43% a/a) y diésel (-86% a/a). Por parte de las ERNC, un incremento del +9% a/a significó un alza de 3 p.p. de esta energía como aporte total al sistema. Por su parte, los costos marginales registraron una baja importante a US$59/MWh promedio en la zona central (-61% a/a y -42% m/m), y US$60/MWh en el norte (-48% a/a y -36% m/m). Para Enel Chile, decidimos mantener su exposición pese a su resultado del 2T23. Esto, ante el buen escenario hidrológico que se registraría durante los próximos meses por la presencia del fenómeno del Niño, además del aumento importante de ERNC y un spot a la baja que le permitiría aprovechar las compras al sistema, a lo que se le suma la comercialización de volúmenes excedentarios de gas durante el resto del año, con foco en el 4T23. Para Enelam, decidimos mantener su posición neutral para priorizar un positivo escenario hidrólogo local. Sin embargo, seguimos positivos respecto del plan de inversión 2023-2025. Aunque su último reporte de resultados reflejó un impacto adverso tras enajenaciones en Perú, Brasil y Argentina, al limpiar resultados se vio una mejora en Ebitda y márgenes. Si bien, un escenario del Niño en Colombia podría afectar negativamente la hidrología de la región, esperamos que esto se compense en Brasil, donde las lluvias han mantenido los costos marginales en mínimos regulatorios.

Mantenemos exposición en el sector minero. Los precios de litio han mostrado leves caídas durante julio, transando a US$41.000/ton en el caso de carbonato, al igual que el de hidróxido, que se mantuvo transando con una leve prima. Ante la recuperación de los precios del litio en lo que va del año, esperamos que esta situación actual se mantenga, con una producción de baterías estables en el corto plazo. Ante esto, decidimos mantener nuestra ponderación de SQM-B, quedando levemente subponderados en el papel. En tanto, para CAP, el precio del hierro 62% ha mostrado pocas variaciones, ubicándose en torno a US$ 100/ton, pero con un escenario negativo en el sector construcción en China, por lo que mantenemos al papel fuera de nuestras carteras.

Mantenemos la exposición en el sector forestal. Nos ubicamos levemente subponderados en el sector, manteniendo nuestra posición en COPEC y CMPC. Los precios de la celulosa han mostrado caídas en los mercados internacionales, mientras los futuros revelan algún repunte de los precios respecto a estos niveles, aspecto que monitoreamos en función de las perspectivas económicas para China. No realizamos cambios debido a que aún vemos cierto descuento en las acciones, que han mostrado buen rendimiento en el último periodo, particularmente CMPC. Por otro lado, la diversificación de los negocios de COPEC podría ayudar a contener el menor desempeño del segmento de celulosa ante caídas más profundas del precio del material. Mantenemos una nota de cautela para el segmento de paneles y su alta exposición al sector de construcción en Estados Unidos, a pesar de que ha mostrado una actividad mayor a lo esperado hace unos meses.

Mantenemos nuestra exposición en real estate. Esperamos que el sector continúe mostrando mejoras en resultados durante el 2023, aunque con un ritmo de crecimiento más contenido ante una base de comparación más normalizada. Por otro lado, vemos de manera positiva el carácter defensivo del sector, ante un balance de riesgo contenido. Canalizamos nuestra exposición al sector a través de Cencoshopp, ante un mayor atractivo producto de la alta exposición a consumo básico, otorgándole un mix de GLA más defensivo.

Nos mantenemos fuera del sector industrial. Las tarifas navieras han mantenido niveles bajos en las últimas semanas, mientras que el aumento en las tasas de interés por parte de los bancos mundiales para batallar la inflación ha afectado las expectativas del comercio internacional, con estimaciones de presión en la menor demanda mundial para este año. Las tarifas han caído más de un 90% desde su punto más alto en septiembre del año 2021, lo que se reflejaría en una baja relevante de ingresos en Hapag-Lloyd, coligada de CSAV. Debido a lo anterior, y por las perspectivas de menor volumen transportado, nos mantenemos fuera de este papel. Por otro lado, retomamos cobertura de Latam Airlines, con un precio objetivo de $11,3 en 12 meses (ver informe 1/ago/23). Pese al espacio de valorización que podría tener la acción, se debe tener en cuenta la alta volatilidad que acompaña a esta industria, con riesgos subyacentes en costos y recuperación de tráfico que podrían condicionar los flujos futuros de la compañía, por lo que no incluimos al papel en nuestras carteras.

En consumo, mantenemos nuestra exposición. Destacamos la característica defensiva del sector, lo que llevaría a un alza de 2% a/a en Ebitda durante el año y podría resaltar ante un escenario global más adverso. Por su parte, vemos una mejora gradual en márgenes, que tomaría más fuerza durante 2024. Por otro lado, mantenemos expectativas de un escenario desafiante con relación a la protección de márgenes y presiones en volúmenes en los segmentos de alcoholes y vinos, sosteniendo sin cambios el sector y con nuestra única exposición en la industria por medio de Andina-B.

Aumentamos exposición al sector bancario. Si bien consideramos que el sector mantendría niveles de rentabilidad atractivos, creemos que algunos riesgos se mantienen latentes, a la vez que esperamos que los indicadores de calidad de cartera continúen deteriorándose en el corto plazo, donde a junio la morosidad alcanzó 1,96%, levemente sobre sus niveles históricos (1,91%), con una cobertura de 1,30 veces (1,32x su historia). Por su parte, esperamos que el margen de interés neto se mantenga comprimido, producto de una inflación más desfavorable, lo que junto a un mayor costo por riesgo y ante una alta base de comparación, llevaría a una caída de 20% a/a en utilidad en los bancos bajo cobertura durante el año. En definitiva, luego del aumento de capital en BCI, consideramos que el banco presenta una valorización atractiva, aumentando 4 p.p la exposición a la compañía, dejando al sector sobreponderado frente al benchmark.

Mantenemos exposición al sector sanitario. A pesar de la sequía de los últimos años que ha mantenido presión en márgenes, Aguas Andinas ha podido manejar la escasez hídrica a través de la estandarización de los traspasos de agua con los canalistas del rio Maipo, cubriendo con esto un tercio de la demanda del Gran Santiago. Gracias a las lluvias registradas a fines de junio, el embalse El Yeso alcanzó el 80% de su ocupación, lo que le permitiría a la compañía reducir la presión en costos al permitirle prescindir de los acuerdos de traspasos de agua y la extracción subterránea de recurso hídrico, que incrementan la estructura de costos. A pesar de que la autonomía de los pozos de Pirque de 36 horas (48 para el 2025) fue suficiente para evitar el corte de suministro durante el último episodio de turbiedad, no se descarta que al persistir eventos de precipitaciones con isoterma cero elevada, como el registrado a fines de junio, puedan traducirse en episodios de interrupción en el suministro del recurso hídrico.

, Jerome Powell.")

, Jerome Powell.")