Se ajustan carteras recomendadas de 5 y 10 acciones para este mes

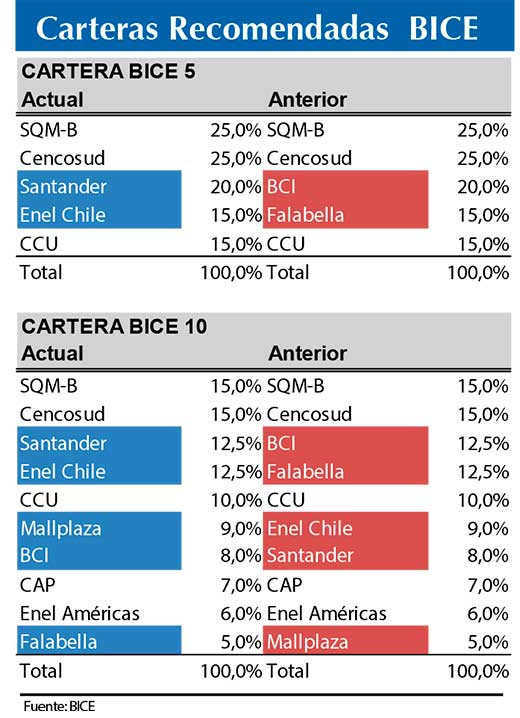

“Estamos realizando cambios en nuestras carteras recomendadas, destacando el aumento de ponderación de Santander y Enel Chile en reemplazo de BCI y Falabella”, indicó el Departamento de Estudios de BICE Inversiones.

“Estamos aumentando exposición a Banco Santander (desde 8% hasta 12,5%), debido a que, según nuestras estimaciones, a los niveles actuales es el banco local con mayor descuento respecto a su historia, lo que creemos no se justificaría en el contexto actual en que se espera una normalización de los registros de inflación y costo de fondeo en 2023”, acotó la institución.

Según señaló en su reporte, “desde agosto de 2022, Santander se encuentra recuperando de forma importante las pérdidas de patrimonio que reflejó durante gran parte del año pasado, asociado esta vez a sorpresas a la baja en inflación. Asimismo, Santander será el banco más beneficiado de la eventual disminución de tasas de política monetaria (TPM), y en consecuencia en el costo de fondeo en el año 2023, debido a que presenta mayor descalce en duración respecto a comparables del sector bancario local.”

“Según nuestras estimaciones -indica BICE Inversiones- Santander transa actualmente con un descuento de 35% respecto a su promedio de 5 años en el ratio bolsa/libro, siendo el ma yor descuento dentro del sector bancario local. Además, el pair trade respecto a Banco de Chile y BCI se encuentra con 16% y 14% de descuento respectivamente (ambos bajo una desviación estándar)”.

Por otro lado, agregó, “estamos aumentando exposición a Enel Chile (desde 9% hasta 12,5%), principalmente por la confirmación de la sólida recuperación en resultados y posición financiera observada desde el 3T22, en un contexto de mejores perspectivas para las generadoras locales. Adicionalmente, producto de la venta de Enel Transmisión y el acuerdo con Shell, Enel Chile debería otorgar un atractivo dividendo de corto plazo (~14% en base a una política de dividendos de 30%). Por último, estamos tomando utilidad en Falabella tras un exceso de retorno de 21% respecto al IPSA desde su incorporación en diciembre 2022. Seguimos viendo un escenario complejo para el sector Retail en términos de resultados de corto plazo, además, las valorizaciones han internalizado un escenario un poco más normal, sobre todo pensando en la potencial recuperación hacia el segundo semestre de 2023.”

Comentario de mercados

“Desde la última revisión (12 de enero, 2023) el IPSA registró un alza de +2,0%, mientras que nuestras carteras de 5 y 10 acciones registraron alzas de +5,9% y +3,2% respectivamente, consignó BICE.

“Las mayores alzas dentro de nuestras carteras se observaron en CCU (+10,4%), Cencosud (+9,7%) y SQM-B (+8,1%), entre otros, sien do parcialmente compensado por Enel Américas (-5,8%), Mallplaza (-2,3%) y CAP (-1,5%). En tanto, a nivel de incidencia o attribution, nos benefició tener exposición a Cencosud, CCU y no tener exposición a CMPC (- 8,4%) y Copec (-2,3%). Por el lado negativo, nos afectó no tener exposición a Banco de Chile (+4,5%) y Andi na-B (+11,3%)”, apuntó la entidad.

“Enero fue un mes bastante positivo para los mercados accionarios globales, pero principalmente para Latinoamérica y Chile que registraron alzas de 14% y 12% en dólares. Si bien gran parte del retorno tuvo que ver con la depreciación del dólar a nivel global, en enero se mezclaron dos factores igualmente positivos, primero una menor percepción de riesgo a nivel global asociado a la expectativa de que el retiro del estímulo monetario en Estados Unidos sea más lento que lo esperado, a lo que se sumó el fuerte rebote de 10,9% que registró el precio del cobre, en un contexto favorable para las materias primas tanto por la depreciación del dólar, los anuncios de reapertura en China y en el caso particular del cobre, producto de las paralizaciones en Perú que han generado mayor incertidumbre respecto a la oferta."

En enero, constató el reporte mensual, "los mayores retornos de la bolsa local estuvieron concentrados en los sectores Retail y commodities, además de empre sas como Sonda y CCU. En el caso particular de Retail creemos que respondería principalmente a un rebote por valorización y a la expectativa de recuperación hacia fines de 2023. Por el lado negativo, observamos una corrección importante en los centros comerciales, en el contexto del reciente rebote en las tasas del largo plazo a nivel local (BCU 10 rebotó desde 1,5% hasta 1,9% al cierre de enero). Uno de los factores a monitorear es el timing con el que el Banco central de Chile bajará la TPM en 2023, ya que inicialmente el mercado esperaba que ocurriera entre abril, lo que se ha ido extendiendo más bien hacia junio".