B. Central eleva su estimación para el PIB y la inversión en 2018

El Informe de Política Monetaria (IPoM) del Consejo del Banco Central de Chile publicado este miércoles revisó al alza la estimación de crecimiento para este año, ubicándola en un rango de entre 4% y 4,5%, superior al rango de entre 3,25% y 4% del Informe de junio. Para la inflación total, el organismo proyecta que se aproxime a 3% hacia fines de este año, mientras que el IPC subyacente se ubicaría por debajo desea cifra, convergiendo ambas en el curso de 2019, manteniéndose en torno a la meta hasta fines del horizonte de 24 meses.

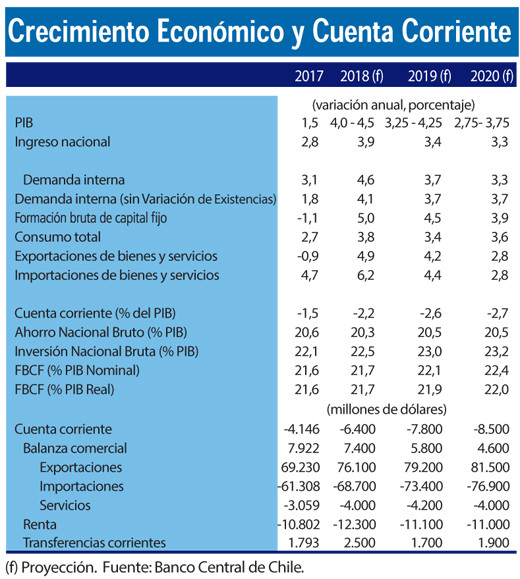

El reporte, publicado en el sitio web institucional, añade que para 2019, el Producto Interno Bruto (PIB) crecerá en un rango de entre 3,25% y 4,25%, mientras que para el 2020, ese rango será de entre 2,75% y 3,75%.

“Los datos conocidos en los últimos meses han dado cuenta de un crecimiento económico mayor al previsto y de una inflación que ha consolidado sus perspectivas de convergencia a la meta. Esto, en un contexto de sorpresas positivas en varios sectores económicos, una revisión al alza del crecimiento potencial y un cierre más rápido de la brecha de actividad”, dice el documento.

PIB Potencial y brechas

El Consejo, presidido por Mario Marcel e integrado por Joaquín Vial (Vicepresidente); Pablo García, Rosanna Costa y Alberto Naudon, revisó al alza su estimación de crecimiento potencial, “lo que es esperable en un contexto de mayor expansión económica y una inflación subyacente contenida”.

Para 2018, el crecimiento potencial del PIB no minero se ubica en 3,1%, comparado con el 2,7% estimado hace un año. Para el 2019, esta cifra es de 3,2%, comparada con 2,9% de hace un año.

El crecimiento tendencial no se ha revisado y se mantiene entre 3 y 3,5%.

El Informe señala que el crecimiento acumulado hasta el segundo trimestre del año ha reducido la brecha de actividad respecto de lo previsto, estimándose que su nivel absoluto es cercano a cero.

Pero advierte que de acuerdo a otros antecedentes, aún persisten holguras de capacidad. Menciona específicamente espacios en el uso de la capacidad instalada; una inflación subyacente que se ha mantenido bajo 2% en el último año, y un mercado laboral que mantiene cierto rezago respecto de la actividad y puede contener grados adicionales de holguras producto del flujo migratorio y la mayor incorporación de mujeres y mayores de 55 años a la fuerza de trabajo.

Añade que, en todo caso, el crecimiento del empleo en lo más reciente muestra mayor dinamismo y se espera que continúe mejorando en los próximos trimestres.

El IPoM va reduciendo el rango de estimación de crecimiento para el año en curso y, en esta ocasión, correspondió acortar este rango a sólo 5 décimas.

La revisión al alza de la estimación de crecimiento del PIB para 2018 responde al comportamiento de la actividad en el primer semestre del año y una economía que crecerá en torno a un potencial más alto.

Las proyecciones suponen un escenario externo algo menos favorable que en el IPoM previo, una Tasa de Política Monetaria (TPM) que se mantendrá por debajo de su nivel neutral por varios trimestres más, una inversión que crecerá sobre el aumento del PIB, la ausencia de desbalances económicos importantes y una economía cuyo crecimiento se ubicará en torno a su tendencial para el 2020.

También supone que la economía recibirá un impulso fiscal coherente con el presupuesto actualmente en vigencia. “Desde ahí en adelante, se supone que el déficit estructural seguirá la senda de descenso gradual definida por la autoridad”, agrega.

Inflación

Respecto de la inflación, el Informe proyecta para fines de este año que la variación anual del IPCSAE, medida de inflación subyacente que no considera precios de alimentos y de la energía, se ubicará en 2,7%, mientras que la inflación total, alcanzará a 3,1%. Estas cifras son superiores a las estimadas en junio, de 2,3% para el IPCSAE y 2,8% para el IPC.

Considera probable que en septiembre, el registro anual de IPC tenga un salto de nivel importante y se ubique por sobre 3%, considerando la baja base de comparación que dejó el inusual comportamiento de algunos alimentos en el mismo mes de 2017.

El Informe se publica al día siguiente de la Reunión de Política Monetaria de septiembre, en la que el Consejo decidió mantener la TPM en 2,5%, señalando en su comunicado que considera que el grado de estímulo monetario actual es menos necesario y que, de mantenerse el actual escenario, debería comenzar a reducirlo en los próximos meses.

Inversión y consumo

En este Ipom, el Consejo ajustó al alza la formación bruta de capital fijo (inversión) para el año 2018, con un crecimiento del 5% (4,5% en el IPoM de junio), con alguna moderación en lo que sigue del horizonte de proyección.

Respecto del consumo anticipa que en su componente privado crecerá a tasas similares a las del PIB durante el 2018, 2019 y 2020. Esto considera que el componente durable —en gran medida su parte importada— tendrá tasas de expansión inferiores a las de la primera mitad del año afectada por la depreciación del peso. Ayudará a compensar este efecto el apoyo que el gasto de los hogares recibirá por la recuperación del mercado laboral prevista en el escenario base.

Añade el Informe que una sorpresa relevante del último tiempo ha sido el mayor dinamismo de la inversión, en especial en maquinaria y equipos. Además, el crecimiento de la formación bruta de capital fijo superará al del PIB en las proyecciones para el período 2018-2020.

En este ámbito, el documento destaca el aporte de la inversión minera, con un crecimiento cercano a 40% en el primer trimestre de este año.

Agrega que la FBCF como porcentaje del PIB —tanto en términos nominales como reales— alcanzará a 21,7% este año y bordeará 22% el siguiente.

Mercado laboral

El documento indica que en los últimos meses se ha visto un incipiente cambio de la tendencia a la debilidad que se advertía en el mercado laboral y en el que se observaba un estancamiento del empleo asalariado privado.

Agrega que este empleo asalariado privado está aumentado a tasas anuales por sobre 1%, que no se habían visto en varios trimestres y muestra algo de mayor dinamismo en sectores que son relevantes, como la construcción y el comercio.

A ello se suma la absorción del importante influjo de trabajadores migrantes, que no es aún capturada por las encuestas de empleo, porque se basan en proyecciones de población que no han sido todavía actualizadas de acuerdo con el Censo del 2017.

Escenarios de riesgo

El Consejo del Banco Central señala que el balance de riesgos externos se mantiene sesgado a la baja desde el punto de vista de su efecto para la actividad interna.

Precisa que el principal riesgo continúa siendo un deterioro abrupto de las condiciones financieras para las economías emergentes, y resalta que los mercados parecen estar más reactivos a las noticias negativas.

Estima relevante lo que pase

en Estados Unidos, tanto en términos de la evolución de la inflación y sus perspectivas como por el desarrollo del conflicto comercial, situación esta última que ha reavivado los temores en torno a China.

En lo interno, el ente emisor estima que los riesgos para la actividad están balanceados. Considera que la inversión puede seguir sorprendiendo al alza y, al

mismo tiempo, estima la posibilidad de que pueda haber una recuperación del mercado laboral más lenta que lo contemplado, lo que afectaría al dinamismo del consumo. Para la inflación,

los riesgos están balanceados.

El presidente del Gobierno de Azores, José Manuel Bolieiro; el presidente de Canarias, Fernando Clavijo, y el presidente de Guayana, Gabriel Serville, durante el foro ‘Horizonte RUP: posicion")