Exportaciones de vino caen 11,1 % a/a en volumen en junio , afectadas principalmente por Japón ( -35 %) y Reino Unido ( -33,2%)

Destacados de la semana

Cartera Acciones Destacadas – incorporamos Banco Santander y Falabella en reemplazo de BCI y Enel Americas . Esta semana realizamos cambios en nuestra cartera recomendada, correspondientes al mes de julio. En el caso de Falabella, destacamos que fue una de las principales sorpresas positivas de la temporada de resultados del 1T26, impulsada por el sólido desempeño de su negocio bancario en Chile y sus operaciones en Perú. Además, vemos un importante potencial de recuperación en Sodimac Chile, cuyas ventas por m2 aún se ubican ~22% por debajo de los niveles previos a la pandemia. Tras una corrección cercana al 17% desde su máximo reciente, estimamos que la acción ofrece un atractivo punto de entrada. Asimismo, incorporamos Banco Santander ante una visión más positiva sobre sus índices de capitalización, reflejada en una mejora de su cobertura de provisiones desde 1,0x a 1,1x en lo que va del año y una reducción del costo por riesgo de 20pb a/a, hasta 1,2%. Además, el banco ha mantenido una capitalización cercana al 11% y presenta valorizaciones atractivas frente a sus pares locales. Creemos que ambas compañías podrían verse beneficiados por una mejora en las expectativas asociada a la potencial aprobación de la ley de reconstrucción nacional, dada su alta liquidez y presencia en índices internacionales.

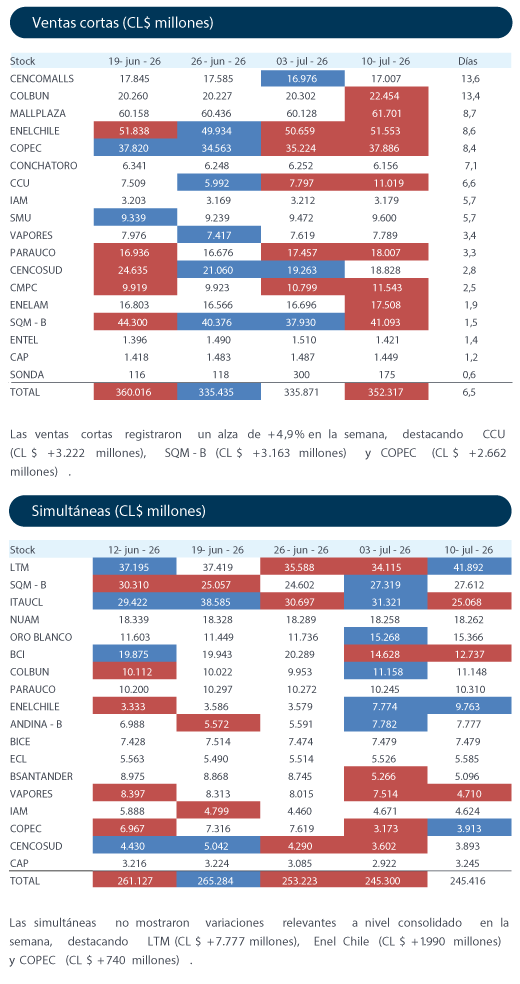

Coordinador eléctrico nacional (CEN) identifica un aumento en el riesgo de operacional ante escenarios de stress hídrico . En su estudio de seguridad de abastecimiento (ESA) de junio, el CEN identificó un aumento en el riesgo asociado al retraso de lluvias, indisponibilidad de algunas centrales relevantes y la necesidad de asegurar el abastecimiento de combustible diésel y gas natural. En los escenarios más exigentes, el consumo de diésel podría alcanzar hasta 2.444 m3 diarios, cercano a la capacidad máxima de reposición. En este contexto, Generadoras de Chile habría solicitado al Ministerio de Energía la publicación de un decreto preventivo de racionamiento, con el objetivo de contar con herramientas regulatorias ante un eventual deterioro de las condiciones del sistema. De forma preliminar, vemos un impacto acotado para las empresas bajo cobertura. Destacamos que Engie Energía Chile, la compañía que tiene mayor exposición al mercado spot, ha reducido fuertemente su exposición durante los últimos años, reportando compras por ~600 GWh en el 1T26, un 34% por debajo del promedio trimestral de los últimos cinco años.

Producción industrial en Argentina mantiene señales de debilidad y profundiza las dudas sobre el ritmo de recuperación del consumo . El Índice de Producción Industrial (IPI) registró una caída de -5,7% a/a en mayo, acumulando un retroceso de -3,1% a/a en lo que va del año. A nivel sectorial, 14 de las 16 divisiones presentaron contracciones, destacando Alimentos y Bebidas con la segunda mayor incidencia, que disminuyó -3,0% a/a. Dentro de esta categoría, el segmento de bebidas gaseosas mostró un desempeño menos favorable, con una contracción de -9,3% a/a. El dato de mayo vuelve a reforzar una tendencia observada durante gran parte del año, ya que, con excepción de marzo (+5,0% a/a), el índice ha registrado variaciones negativas de manera ininterrumpida desde junio de 2025. En nuestra opinión, la persistencia de esta debilidad en la actividad industrial podría poner en entredicho las expectativas de recuperación gradual que mantienen compañías del sector de bebidas, como Embotelladora Andina y CCU, las cuales proyectan una mejora progresiva en la demanda durante el año basados en un crecimiento del consumo privado.

Exportaciones de vino caen -11,1% a/a en volumen en junio, afectadas principalmente por Japón (-35% a/a) y Reino Unido (-33,2% a/a). Según la Oficina de Estudios y Políticas Agrarias (ODEPA), los envíos disminuyeron -11,1% a/a en volumen y -12,6% a/a en valor durante el mes. En tanto, el trimestre móvil muestra una caída de -15,9% a/a en volumen y -17,1% a/a en valor. En este período, los cinco principales destinos de exportación registraron una caída de -10,7% a/a en volumen, mientras que el valor exportado cayó -10,8% a/a. A pesar de lo anterior, estos mercados aumentaron su participación en el total exportado en litros en +321 pb a/a, alcanzando 55,2%. Las cifras de junio muestran un deterioro contra el primer trimestre del escenario internacional que enfrenta la industria vitivinícola. Tanto los cambios en los patrones de consumo como la incertidumbre derivada de la guerra continúan presionando las expectativas de los consumidores y elevando los costos de transporte, lo cual es probable que siga afectando los volúmenes exportados a nivel local.

Tráfico aéreo de LATAM Airlines crece impulsado por el segmento internacional en junio. La compañía registró un aumento de +7,5% a/a en capacidad de pasajeros (medida en ASK o asientos-kilómetro disponibles) y acumula en crecimiento de +9,7% en lo que va del año. Por segmento, destacó el desempeño de vuelos internacionales, que creció +9,1% a/a (+12,7% a/a acumulado) y continuaron siendo el principal motor de expansión de la capacidad. En contraste, el factor de ocupación consolidado retrocedió -300 pb a/a hasta 80,8%, reflejando disminuciones en todos los segmentos, destacando Brasil, cuya caída fue de -342 pb a/a hasta 80,7%. En nuestra opinión, las cifras de tráfico aéreo continúan evidenciando un entorno favorable para el crecimiento de LATAM Airlines, particularmente por la fortaleza de la demanda internacional. No obstante, el deterioro observado en los factores de ocupación sugiere un escenario más desafiante en términos de rentabilidad operativa, en un contexto marcado por mayores costos de combustible asociados a las tensiones geopolíticas entre EE.UU. e Irán.

Índice Mensual de Actividad de la Construcción (IMACON) retrocede por sexto mes consecutivo, registrando -1,1% a/a en mayo . Los principales factores que afectaron la actividad en construcción fueron la caída de -3,6% a/a en el consumo aparente de cemento y la baja de -1,8% a/a en el empleo sectorial. La caída en la demanda de insumos para la construcción se asocia a la reciente alza en precios que han experimentado los materiales importados, en un contexto de alzas de combustibles y presiones inflacionarias en la cadena de suministros por el conflicto bélico entre EE.UU. e Irán. En tanto, el empleo sectorial experimentó una fuerte desaceleración en mayo, alcanzando la cantidad de trabajadores más baja desde diciembre de 2023, consistente con el menor dinamismo en la inversión en vivienda y el alto nivel de desempleo a nivel nacional. Por otro lado, se observó un alza de +2,5% a/a en la superficie autorizada para edificación, reflejando una recuperación en el mediano plazo sobre la inversión en construcción. En nuestra opinión, el dato de IMACON refleja la reacción del sector ante las presiones externas en precios generadas por el contexto global, sin embargo, el cambio de tendencia en la superficie autorizada para edificación muestra señales positivas para la actividad y el dinamismo en inversión dentro del sector construcción en el mediano plazo.

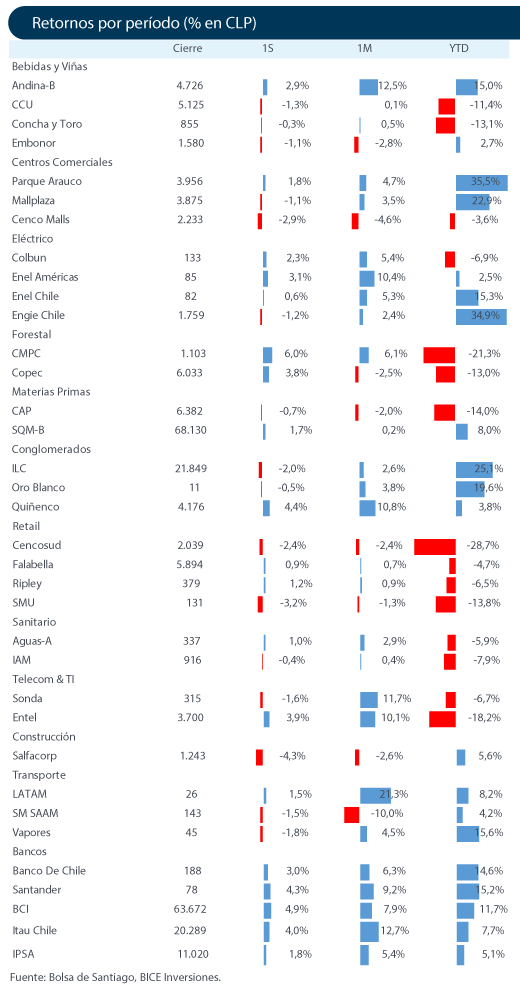

Fuente: Bice Inversiones.

.")

.")