CNC: Comercio minorista regional arranca 2026 con señales mixtas entre crecimiento y debilidad del consumo

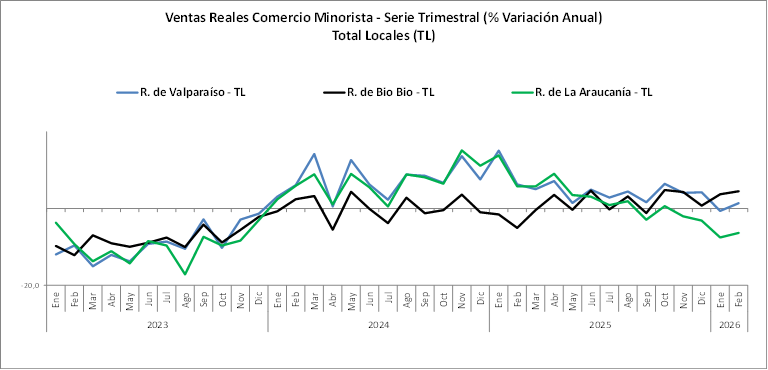

Las ventas presenciales del comercio minorista de las regiones de Valparaíso, Biobío y La Araucanía, según el índice que elabora mensualmente la Cámara Nacional de Comercio, Servicios y Turismo de Chile (CNC), marcaron disímiles resultados en el comienzo de año, con débiles resultados en Valparaíso, alzas en Biobío y caídas más pronunciadas den La Araucanía.

Región de Valparaíso

Las ventas presenciales minoristas de la Región de Valparaíso, enfrentadas a una alta base de comparación, marcaron en enero una baja real anual de 0,6% y luego en febrero evidenciaron un incremento de 1,4%. De esta manera, el sector acumula un crecimiento marginal de 0,4% real en los dos primeros meses del año.

En términos de locales equivalentes las ventas de la región marcaron una baja de 1,5% real anual en enero y una caída en el margen de 0,2% en febrero, acumulando en el bimestre una baja de 0,8%.

En cuanto al resultado del trimestre móvil diciembre – febrero, se evidencia un alza de 2%, por debajo del período anterior y marcando una tendencia negativa en los últimos tres períodos.

Región del Biobío

Las ventas presenciales del comercio minorista de la Región del Biobío marcaron en enero un alza de 3,7% real anual y luego en febrero un aumento de 4,5%, cerrando los dos meses de este año con un incremento de 4,1% real.

En término de locales equivalentes, el primer mes del año marcó una baja marginal de 0,8% real anual y febrero un alza de 1,7%, creciendo en el bimestre un 0,4% real.

En cuanto al resultado del trimestre móvil diciembre – febrero, esta evidencia un alza de 2,6%, evidenciando una tendencia bastante plana desde la segunda mitad del 2025.

Región de La Araucanía

Las ventas presenciales del comercio minorista de la Región de La Araucanía enfrentan altas bases de comparación y, marcaron una contracción en enero del 7,6% real anual y una baja de 6,4% en febrero. De esta manera en los dos primeros meses del año, las ventas acumulan una caída 7,0% real.

En términos de locales equivalentes se evidenciaron bajas de 8,3% y 7,5% en los dos primeros meses del año, acumulando entre enero y febrero una caída de 7,9% real.

En cuanto al trimestre móvil se ve registró una baja de 5,5% en diciembre-febrero, reafirmando la tendencia negativa que venía evidenciándose en los períodos anteriores.

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

El inicio de 2026 da cuenta de un escenario heterogéneo para el comercio minorista regional, donde conviven señales de crecimiento en algunas zonas con claras debilidades en otras, reflejando un consumo que se mantiene frágil y altamente condicionado por factores tanto macroeconómicos como locales.

Por una parte, regiones como Biobío muestran un desempeño positivo, con alzas en la mayoría de las categorías, lo que da cuenta de una base de consumo algo más dinámica. Sin embargo, incluso en estos casos se observa una tendencia más bien plana en los últimos períodos, lo que sugiere que la recuperación pierde fuerza y aún no logra consolidarse.

En contraste, regiones como Valparaíso y, especialmente, La Araucanía evidencian un escenario más debilitado. En Valparaíso, el crecimiento marginal del bimestre y la caída en locales equivalentes reflejan un consumo contenido, afectado tanto por una alta base de comparación como por una menor tracción en categorías más discrecionales. En La Araucanía, en tanto, las caídas generalizadas y de magnitud relevante dan cuenta de una contracción más estructural, donde influyen no solo las altas bases de comparación, sino también factores locales que afectan la actividad comercial.

Un elemento clave para entender estos resultados es el efecto que tuvo el fuerte ingreso de turistas argentinos durante 2024 y parte de 2025, fenómeno que impulsó significativamente las ventas en zonas con alta presencia turística, como Valparaíso y también algunas áreas del sur, incluyendo La Araucanía. Este impulso elevó de manera importante las bases de comparación, lo que hoy se traduce en menores tasas de crecimiento o incluso caídas, más que en un deterioro abrupto del consumo. A esto se suma una normalización de estos flujos turísticos hacia 2026, lo que reduce este impulso extraordinario observado en períodos previos.

Desde el punto de vista de la composición del gasto, se mantiene la tendencia de un consumo selectivo, donde categorías como vestuario continúan mostrando mayor dinamismo, mientras que bienes durables, como artefactos eléctricos y muebles, siguen más rezagados, en línea con un entorno de mayor cautela por parte de los hogares.

Hacia adelante, las perspectivas para el comercio regional continúan siendo moderadas. Si bien se espera una gradual recuperación del consumo, esta seguirá dependiendo en gran medida de la evolución del mercado laboral y de los ingresos de los hogares, que aún muestran debilidad, junto con altos niveles de informalidad que limitan una recuperación más sólida y sostenible.

Asimismo, persisten riesgos relevantes asociados al escenario externo, como la evolución de los precios de la energía y el tipo de cambio y a factores internos, incluyendo el costo de financiamiento y la carga operativa de las empresas, que continúan presionando la actividad.

En este contexto, el comercio regional enfrenta el desafío de consolidar una recuperación aún incipiente, en un entorno donde los factores extraordinarios que impulsaron el consumo en períodos anteriores, como el turismo de compras, comienzan a diluirse, dando paso a un escenario más exigente y dependiente de fundamentos económicos más estructurales.