Resultados del 4T25 de HAPAG-LLOYD se ven impactados por una fuerte caída en los fletes marítimos. Ebitda retrocedió en 48 % y la utilidad neta disminuyó en 89%

Destacados de la semana

CAP aumenta su participación en Aclara a 12,92% tras suscribir aumento de capital por ~US$20 millones. La empresa acordó participar en un aumento de capital de Aclara Resources por un total de US$50 millones, mediante la suscripción de ~9.6 millones de acciones. La operación se realizará en dos tramos (marzo y mayo), donde el segundo queda sujeto a aprobación de accionistas independientes el 7 de mayo. Con esto, CAP incrementaría su participación desde 9,97% a 12,92%. La transacción se enmarca dentro de la estrategia de CAP de aumentar su exposición a tierras raras, donde ya venía avanzando mediante distintas inversiones: (1) Adquisición del 20% de REE Uno (vehículo del proyecto Penco en Chile) por US$29 millones en abril de 2024; (2) Adquisición del 50% de REE Alloys (procesamiento) por ~US$3 millones; y (3) inversión en Aclara resources en febrero de 2025 con ~10% de participación inicial. Consideramos que la noticia es neutral a positiva para CAP, dado que, desde el punto de vista de valorización, el precio de suscripción de C$2,83 implica un descuento de ~12% respecto al precio de mercado antes de la transacción (~C$3,22), lo que sugiere condiciones atractivas para los inversionistas participantes. No obstante, el cierre del segundo tramo aún depende de la aprobación de accionistas.

Cenco Malls anuncia la adquisición de 51% del Centro Comercial Plaza Central en Colombia por US$ 124,5 millones. La compañía firmó un acuerdo de compraventa con PEI Colombia para la compra de la participación controladora del Centro Comercial Plaza Central, ubicado en Bogotá. El centro comercial cuenta con 76.520 m2 de área bruta locataria (ABL), equivalente al ~5% del ABL consolidado, duplicando el ABL actual de la compañía en ese país (~1% del EBITDA consolidado en 2025). Esta transacción marca la primera adquisición de Cenco malls desde su apertura en bolsa en 2019. Según nuestras estimaciones, la transacción se habría realizado a un cap rate de ~7,2%, por debajo de transacciones recientes en Colombia como Titán Plaza (8,5%), Parque Fabricato (9,4%) y el nivel actual de Cenco Malls para 2026E (~8,1%). En este sentido, el valor pagado consideraría la madurez del activo, ubicación privilegiada y alta tasa de ocupación (94% vs. 84% del actual portafolio en Colombia). Tenemos una visión neutral sobre la transacción, por un lado consideramos positivo el foco en acelerar crecimiento en relación a comparables, pero por otro lado vemos que podría limitar el potencial de dividendos en el corto plazo.

Resultados 4T25 de Hapag-Lloyd se ven impactados por una fuerte caída en los fletes marítimos. La compañía reportó un EBITDA de EUR$ 694 millones (-48% a/a) y una utilidad neta de EUR$ 75,6 millones (-89,3% a/a). El menor desempeño se explicó principalmente por una caída de -20% a/a en los fletes marítimos promedio —con el índice SCFI promedio retrocediendo -42% a/a, parcialmente compensado por un crecimiento de +5,5% a/a en el volumen transportado. Por otro lado, la empresa anunció una guía de resultados bastante amplia para 2026, proyectando un EBITDA entre EUR$ 900 y EUR$ 3.100 millones, en un contexto de solidez en demanda y tarifas marítimas más débiles. Los resultados se encontraron sobre nuestras estimaciones, sin embargo, confirman un entorno desafiante y un proceso de normalización en rentabilidad para la industria. Las utilidades de Hapag-Lloyd en 2025, son consistentes con un potencial dividendo neto de retenciones de CL$ 1,7 por acción en CSAV (~3,5% de retorno por dividendos), pudiendo aumentar a CL$ 9,7 por acción (~20% retorno) si se considera además la posición de efectivo y retenciones. Con todo, mantenemos nuestra visión cauta en la compañía y reafirmamos nuestro precio objetivo de CL$ 51 para 2026E.

Índice Mensual de Actividad de la Construcción (IMACON) retrocede -0,9% a/a en enero, con el sector vivienda manteniendo su rezago respecto a infraestructura. El principal factor que afectó la actividad en construcción fue la caída de -12,3% a/a en los permisos de edificación, principalmente por el vencimiento de autorizaciones sin ejecutar. En tanto, infraestructura registró una caída de -1,6% a/a en los niveles de ventas de materiales de construcción al por mayor, asociado a menor demanda y elevado nivel de precios de insumos importados. Por otro lado, el empleo sectorial mostró un avance de +1,3% a/a, continuando con el alza del mes anterior y las señales de recuperación de corto plazo. Asimismo, el subsidio a la tasa hipotecaria en viviendas hasta UF 4.000 continúa generando un impacto positivo en las ventas del sector, permitiendo reducir el stock disponible. En nuestra opinión, el dato de IMACON refleja una tendencia a la estabilización en el stock del mercado inmobiliario, con una mayor velocidad de ventas y un menor nivel de permisos de construcción. Además, la presión en los costos de infraestructura podría generar una contracción en el corto/mediano plazo sobre los márgenes de las compañías. Por otra parte, todavía no se observan los efectos de la contingencia internacional, sin embargo, esperamos que esto ocasione un alza potencial en los costos de la cadena productiva del sector, con mayores gastos por logística y mayores precios de insumos.

Índice de ventas del comercio minorista (IVCM) registra un alza de +4,2% a/a real en febrero, impulsado por vestuario (+18,0%) y calzado (+6,9%). Según datos de la Cámara Nacional de Comercio (CNC), el ítem supermercados tradicionales se mantiene más desafiado (+0,9% a/a), con crecimientos más incipientes en abarrotes (+1,0% a/a) y perecibles (+1,1% a/a). Por otro lado, se dieron a conocer las cifras de ventas online del retail del 4T25, registrando un crecimiento de +11,9% a/a, impulsado principalmente por el evento “Cyber” desarrollado en octubre, con una mayor penetración de las categorías de artículos eléctricos y Línea Hogar. En nuestra opinión, en un contexto de alza en los precios de combustibles, se podría generar una presión en el gasto de los hogares al aumentar el peso de los gastos esenciales, reduciendo el ingreso disponible y afectando las decisiones de consumo. En este escenario, tanto el retail discrecional como los supermercados podrían enfrentar una demanda un poco más débil en el margen. En paralelo, el desempeño del canal online seguiría dependiendo en gran medida de eventos como Cyber Day y Black Friday, que continúan siendo grandes impulsores del dinamismo observado en el corto plazo.

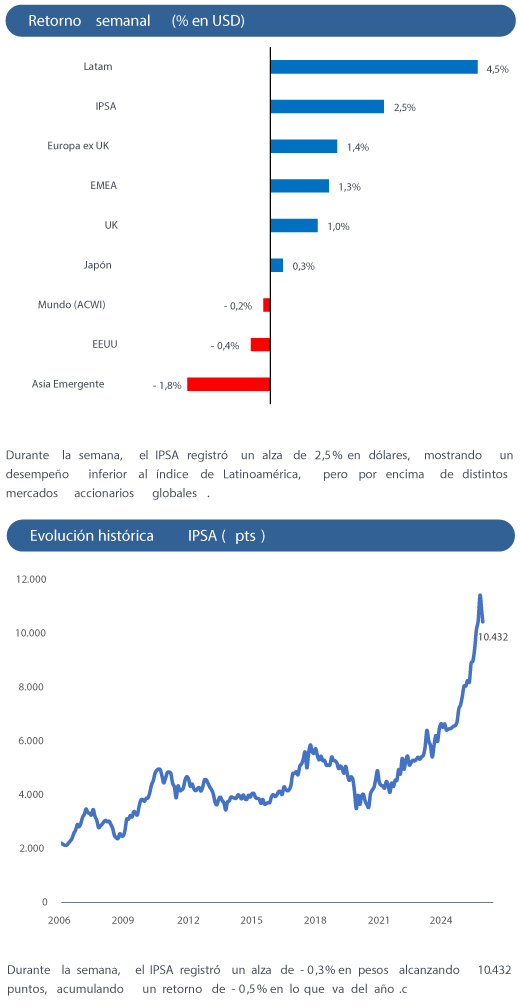

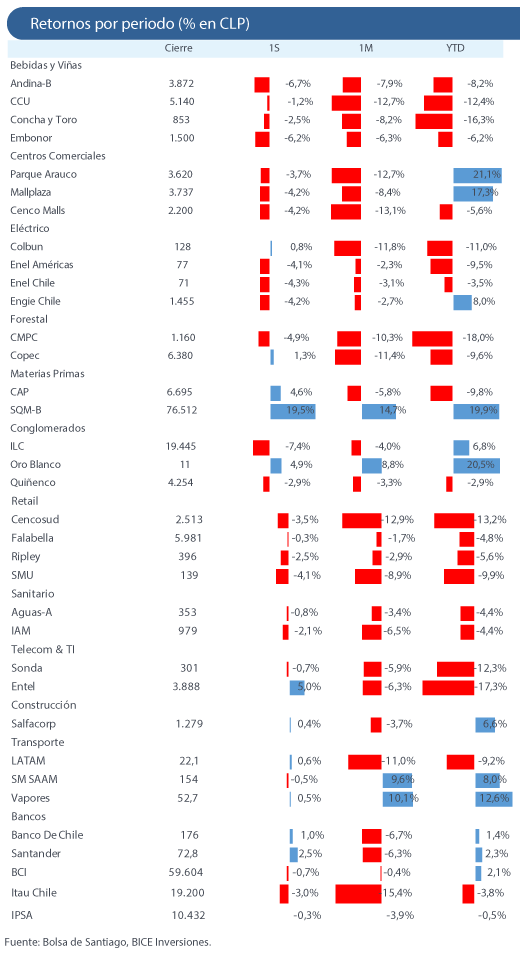

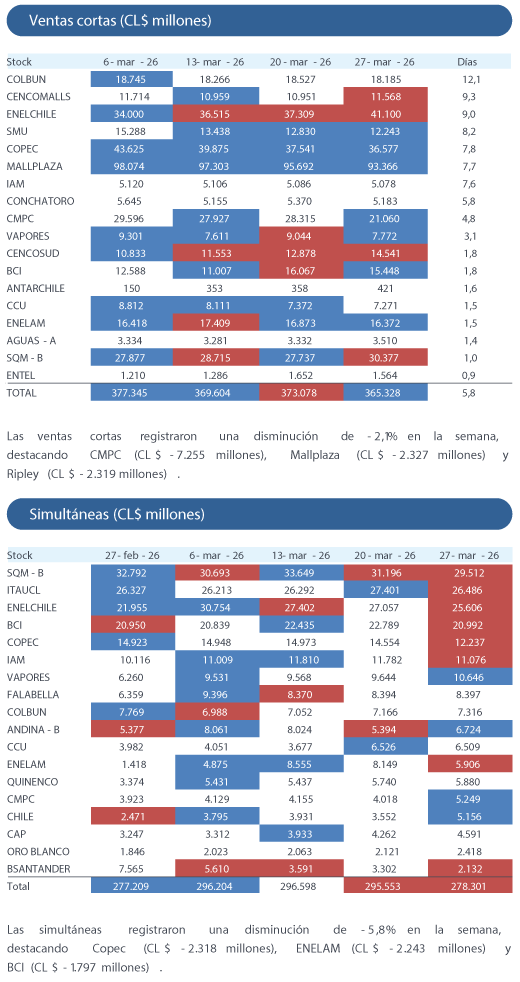

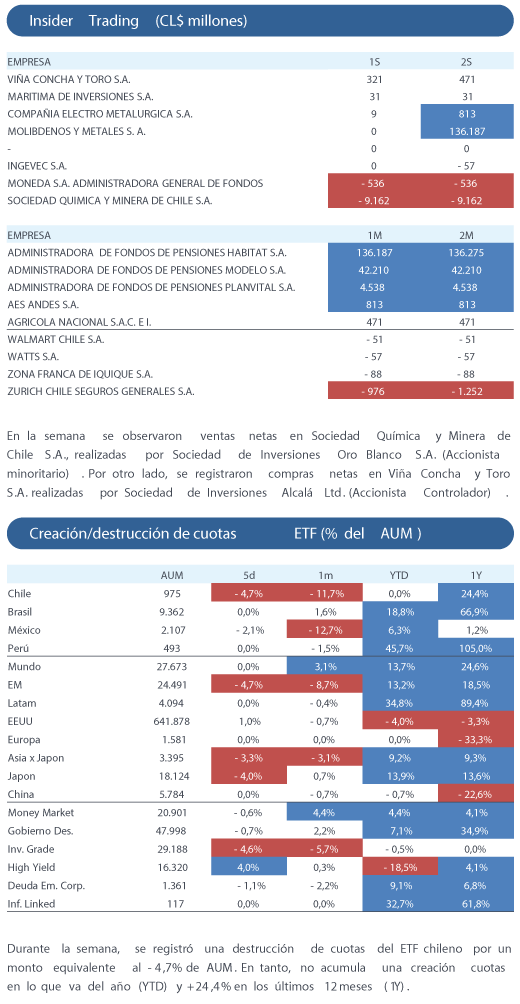

Fuente: Bice Inversiones.