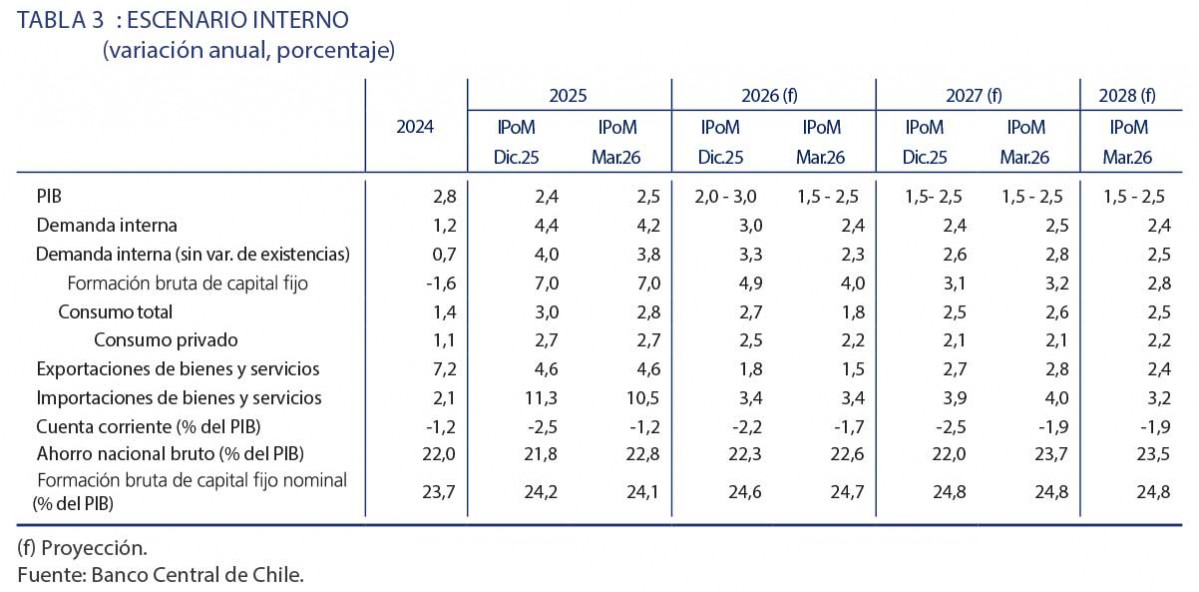

Banco Central recorta estimación de crecimiento para este año a rango de 1,5% y 2,5%

El Banco Central redujo el rango de crecimiento del PIB previsto para este año a 1,5-2,5% (2,0-3,0% en diciembre). "Esto recoge los efectos sobre la actividad del nuevo escenario internacional, el menor gasto fiscal y un peor desempeño de la minería —por la persistencia de los factores que incidieron en una menor producción durante el año pasado", apuntó el organismo este miércoles al presentar un nuevo Informe de Política Monetaria (IpoM). Para 2027, el rango de crecimiento del PIB se mantiene en 1,5-2,5%, misma proyección que se anticipa para 2028. "Ello es coherente con la estimación del crecimiento tendencial de la economía", comentó la autoridad.

Según explicó, las proyecciones incorporan el ajuste del gasto fiscal anunciado por el Gobierno a mediados de marzo. "Respecto del escenario central del IPoM de diciembre, esto implica una reducción del gasto fiscal de US$3.800 millones en los términos que señala el oficio del Ministerio de Hacienda. Es importante resaltar que el escenario central no incluye otras medidas gubernamentales, cuyo momento de implementación y contenido final deben ser definidos. Ello podría modificar las perspectivas para el impulso fiscal", acotó el organismo.

Las perspectivas para el gasto de hogares y empresas se corrigen levemente a la baja. "En ello tiene un rol destacado el deterioro de la situación externa, a lo que se suma el menor gasto fiscal. En todo caso, esto es en parte compensado por el continuo crecimiento de los ingresos, expectativas que han mejorado y una cartera de proyectos de inversión superior a la de años previos", aseveró.

Inflación

Para la inflación total, las revisiones se concentran en el corto plazo, asociadas principalmente al impacto de la guerra en los precios internacionales de los combustibles. "Esto provoca un aumento relevante de la inflación, que se ubicaría en torno a 4% anual desde el segundo trimestre. Este escenario incorpora las alzas de los precios de los combustibles a nivel local que fueron anunciadas el lunes 23 de marzo. La inflación volvería a 3% hacia el segundo trimestre de 2027, afirmó el Banco.

La inflación subyacente también se revisa al alza en el corto plazo, aunque en una magnitud acotada. "Este aumento se justifica en los efectos de segunda vuelta derivados del shock de los precios internacionales de los combustibles. La proyección considera que la propagación de este shock al resto de la economía será la habitual. Hacia el mediano plazo, estos efectos se ven compensados por el impacto del menor gasto fiscal en la demanda interna. Estas proyecciones consideran que el tipo de cambio real (TCR) irá convergiendo a sus niveles de largo plazo, con una trayectoria similar a la planteada en diciembre", remarcó.

"Escenario especialmente incierto"

Tal como lo expuso el ente rector, "las proyecciones del escenario central de este IPoM se desarrollan en un escenario especialmente incierto y con riesgos relevantes. En este contexto, el análisis de los escenarios sensibilidad cobra una importancia mayor a la usual."

En el plano externo, uno de los principales ajustes de este IPoM recae en los precios del petróleo. En el escenario central, se considera una trayectoria coherente con el promedio de los contratos de futuros en los cinco días previos al cierre estadístico. Esto implica precios promedio del orden de US$100 por barril en el segundo trimestre del año y US$86 en 2026, 60 y 40% por sobre lo previsto en diciembre, respectivamente. Para 2027 y 2028, se prevén precios superiores a los considerados en diciembre, incorporando una mayor prima geopolítica. Se suman también revisiones al alza en otros componentes de energía y alimentos.

En el escenario central, los efectos negativos de la guerra sobre el crecimiento mundial compensan gran parte de los mejores resultados observados en la última parte de 2025. De este modo, se proyecta que el PIB de los socios comerciales tendría una expansión de 2,7% durante este año, similar al 2,6% del IPoM de diciembre. Para 2027 se mantiene un crecimiento de 2,7%, mientras para 2028 se proyecta un aumento de 2,9%.

"Pese a las correcciones de los últimos días, el precio del cobre ha tenido una trayectoria por sobre lo anticipado. En ello sigue influyendo el impulso de una mayor demanda vinculada a usos no tradicionales, como la inteligencia artificial, la transición energética y el gasto en defensa. El escenario central considera mayores precios promedio: US$5,4; 5,1; y 5,0 para los años 2026, 2027 y 2028, respectivamente", estima la autoridad.

Política monetaria

"Como ya fue destacado, la definición del escenario central está sujeta a un grado de incertidumbre mayor al habitual. En lo externo, podría darse que la guerra se extienda, se profundicen los daños a la producción de energía y/o el tránsito de materias primas siga afectado por más tiempo, verificándose mayores alzas de los precios de distintas materias primas. Tampoco puede descartarse que existan respuestas de política monetaria o fiscal que reduzcan los impactos en los mercados financieros y la actividad global. En lo interno, no puede descartarse que el impulso fiscal o la respuesta del consumo sean distintos de lo supuesto en el escenario central. Todo esto releva la necesidad de evaluar escenarios alternativos", constató el órgano emisor.

Respecto del corredor de TPM, en la parte inferior se considera un escenario donde los efectos negativos sobre la actividad son mayores que lo previsto en el escenario central. "Esto provocaría una mayor reducción de las presiones inflacionarias de mediano plazo, haciendo necesaria una menor TPM en el horizonte de proyección", sostuvo.

En la parte superior, continúa, la inflación es mayor y más persistente de lo previsto, lo que podría darse si el shock de costos y/o su propagación supera lo esperado. Esto podría ser alimentado por una demanda interna más dinámica, que se sustenta en un mejor desempeño de la economía mundial, un impulso fiscal mayor o expectativas locales que apuntalan las decisiones de gasto privado. También podría ocurrir que se den mayores efectos de segunda vuelta que refuercen los mecanismos de persistencia inflacionaria.

Sesgo neutral

El Consejo del Banco estima que será necesaria la constante evaluación de los escenarios alternativos en que la respuesta de la economía mundial y local pueda configurar presiones inflacionarias distintas de las esperadas y requiera de cambios en la política monetaria. "De este modo, la evolución futura de la TPM irá evaluándose Reunión a Reunión en función del desarrollo de los acontecimientos. Con todo, el punto de partida de la economía chilena, con una brecha prácticamente cerrada, una inflación baja y expectativas de inflación en torno a la meta, permite enfrentar de mejor manera los desafíos del incierto escenario y de reaccionar de manera efectiva a los cambios de este para asegurar la convergencia de la inflación a la meta", enfatizó el organismo.

"El Consejo reafirma que tomará las decisiones necesarias para cumplir con su objetivo de que la inflación proyectada se ubique en 3% en un horizonte de dos años", subrayó.

.")