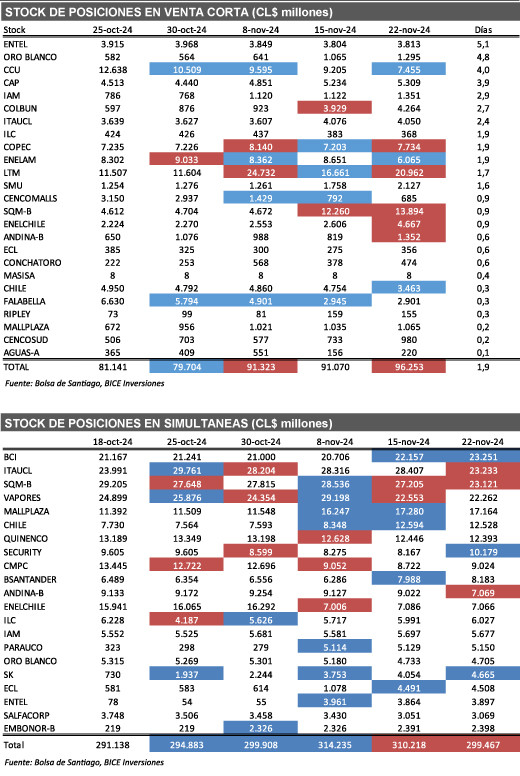

Ventas cortas registraron un aumento de 5,7% respecto a la semana anterior. Las principales alzas fueron LTM, ENEL CHILE y SQM-B. Bajas se observaron en ENELAM, CCU y CHILE

Entre las principales noticias de la semana: (1) Resultados Corporativos 3T24: Multi X, SQM y Aguas Andinas; y (2) Día del inversionista: CAP, Multi X, Enel Chile, Enel Américas.

Ventas cortas registraron un aumento de +5,7% respecto a la semana anterior, llegando a CL$ 96.253 millones. Las principales alzas fueron LTM (CL$ 4.301 millones), Enel Chile (CL$ 2.061 millones) y SQM-B (CL$ 1.634 millones). En tanto las principales bajas se observaron en Enelam (CL$ -2.586 millones), CCU (CL$ -1.750 millones) y Chile (CL$ -1.291 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Entel, Oro Blanco y CCU.

Simultáneas registraron una disminución de –3,5% respecto a la semana anterior, llegando a CL$ 299.467 millones. Las principales bajas fueron Itaucl (CL$ -5.174 millones), SQM-B (CL$ -4.083 millones) y Andina-B (CL$ -1.954 millones). En tanto las principales alzas se observaron en Security (CL$ 2.012 millones), BCI (CL$ 1.093 millones) y SK (CL$ 611 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron BCI, Itaucl, y SQM-B.

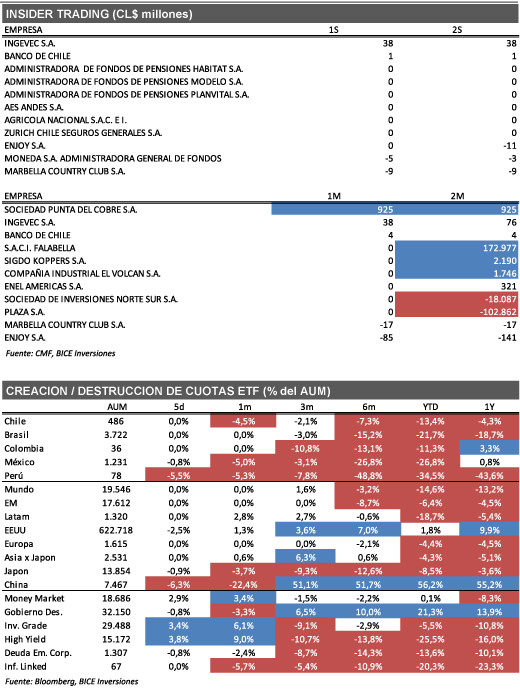

Insider Trading en Ingevec S.A. y Banco de Chile. Durante la semana se registraron inversiones netas en (1) Ingevec S.A. (CL$ 38 millones) realizada por el Sr. Francisco Vial (Accionista controlador) y en (2) Banco de Chile (CL$ 1 millón) realizada por el Sr. Enrique Dreves (Gerente de otra área).

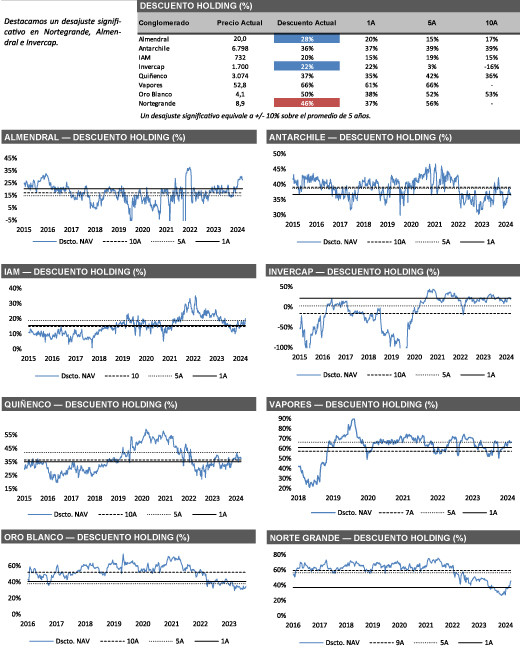

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Nortegran-de (46% de descuento vs 56% promedio de 5 años), Almendral (28% de descuento vs 15% promedio de 5 años) e Invercap (22% de descuento vs 3% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron variaciones en las cuotas del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de –13,4% en lo que va del año y una destrucción de cuotas de –4,3% durante los últimos 12 meses.

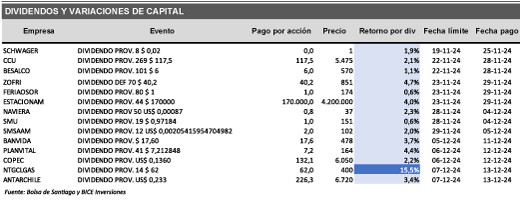

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Resultados Corporativos 3T24 - Multi X: mejora progresiva en costo ex-farm logra compensar en parte la caída en volúmenes de venta. Multi X reportó un resultado operacional antes de ajuste fair value de US$ 5,4 millones (-59,3% a/a), encontrándose por encima de nuestras estimaciones (US$ -9,2 millones). Si bien los volúmenes de ventas estuvieron por debajo de las expectativas, la compañía finalmente logra mostrar avances en términos de control de costos, lo que eventualmente podría ser beneficial en un contexto de mayores volúmenes en 2025. Creemos que la reducción del plan de cosechas en 2024 y postergación hacia 2025 era previsible dada la tendencia observada a lo largo del año. Asimismo, destacamos que, a nivel de valorización, Multi X transaría en torno a 7,7 EV/kg U12M, lo que parece ajustado a su promedio de 5 años, pero bastante descontado respecto a transacciones de M&A recientes en la industria local.

Resultados Corporativos 3T24 - SQM: Positiva mejora en costos en el segmento Litio. La compañía reportó un EBITDA ajustado de US$ 338,6 millones (-57% a/a), en línea con nuestras expectativas (US$ 342 millones) pero por encima del consenso del mercado local (US$ 299,3 millones). El segmento Litio reportó una fuerte caída en margen bruto (-83% a/a hasta US$ 91,5 millones), impactado principalmente por la caída observada en los precios promedio realizados. Sin embargo, la principal sorpresa positiva se vio en costos unitarios de Litio, que cayeron -61% a/a hasta US$ 6.191/ton. Por otro lado, también destacó el segmento de Yodo, que continúa mostrando positivas tendencias de precios y crecimiento en volúmenes de un dígito alto. Por último, también destacamos el crecimiento de doble dígito en ventas del segmento Nutrición Vegetal de Especialidad (NVE), impulsado por un aumento de +21,8% a/a en los volúmenes de ventas. En un contexto desafiante en cuanto a precios del Litio, creemos que la compañía ha mostrado una sólida ejecución en su estrategia de crecimiento en capacidad y está bien posicionada para beneficiarse de una potencial recuperación de precios en 2025. Según nuestras estimaciones, SQM transaría ~4.5x EV/EBITDA Fwd , representando un descuento del 7% respecto a su promedio de 5 años. Mantenemos nuestro precio objetivo y recomendación de mantener.

Resultados Corporativos 3T24 - Aguas Andinas: Importante presión en costos termina afectando los márgenes operacionales. La compañía reportó un EBITDA de CL$ 58.772 millones (-1,5% a/a), encontrándose por debajo de nuestras estimaciones (CL$ 65.300 millones) y las del consenso de mercado local (CL$ 62.728 millones). Los ingresos consolidados mostraron un leve crecimiento, principalmente influenciados por aumentos de tarifa que fueron compensados por una leve caída en volúmenes de agua potable. En relación con los costos, la compañía mencionó mayores costos de energía y ciertos eventos temporales, además de contingencias y ma-yores beneficios a empleados. Lo anterior, terminó compensando la importante mejora observada en provisio-nes de incobrables y transferencias de agua. Si bien los resultados se encontraron bajo lo esperado, durante la misma semana la compañía dio a conocer el resultado del nuevo ciclo tarifario 2025-2030, donde se aprobaron aumentos de tarifa de +3% en marzo 2025 y +1% en diciembre 2025 y marzo 2026 respectivamente. Adicionalmente, la empresa anunció la aprobación de un monto adicional para inversiones adicionales para la mitigación del cambio climático.

Día del inversionista - CAP: Expansión en capacidad y nuevo foco estratégico hacia hierro de alta calidad. El día 12 de noviembre, CAP realizó su día del inversionista, destacando:

- En relación con el precio del hierro, si bien la industria de la construcción en China se mantiene inactiva, CAP espera una recuperación gradual hacia la primera mitad del 2025. En este sentido, el foco se centrará en hierro de alta calidad, apuntando a producir hasta un 15% del mercado total de hierro de alta calidad en 2040.

- Respecto a nuevos proyectos, la compañía buscará expandir su producción a través de Cerro Negro en Copiapó (~US$ 400 millones de CAPEX y 8.8 millones de toneladas); Mina Los Colorados en el Valle del Huasco (US$ 1,2-1,5 billones de CAPEX y 10 millones de toneladas); y Romeral, ubicado en el Valle del Elqui (US$ 400 millones y 4 millones de toneladas).

- Respecto a su estrategia sobre “tierras raras”, como pieza clave en la transición energética, CAP pretende potenciar la minería circular, a través de un proceso sustentable que cobrará relevancia en la futura industria minera.

Día del inversionista - Multi X: Aplazamiento de cosechas a la espera de un mejor escenario de precios. El día 19 de noviembre, Multi X realizó su día del inversionista, destacando:

- La compañía pretende alcanzar 125 mil toneladas de cosechas en 2025, lo que implica un aplazamiento respecto a lo inicialmente esperado en 2025. Esto con el objetivo de cosechar un mayor volumen en un escenario de precios más favorable.

- La compañía ve mejoras respecto al escenario actual de precios y sólidas perspectivas de demanda ligado a aumento de penetración de la alimentación saludable. Por otro lado, la oferta se encontraría acotada y la compañía prevé que podrían venir 6 años sin un aumento sustancial en la oferta global.

- En cuanto a ESG, la compañía registra 12 años sin escape de peces y reutiliza 63% del agua en sus procesos, además de múltiples iniciativas de relacionamiento con comunidades (inversión social, acuerdos con instituciones educacionales y ONG).

Día del inversionista - Enel Chile: Ajuste a la baja en inversiones para el próximo trienio con un foco en mayor selectividad. El día 21 de noviembre, Enel Chile realizó su día del inversionista, destacando:

- La compañía anunció una reducción del plan de inversiones para el próximo trienio desde US$ 2,3 millones del plan anterior hasta US$ 1,8 millones del plan actual. La principal reducción se ve en el segmento renovable en el año 2026. Según la empresa, el nuevo plan estratégico 2025-2027 incorpora una mayor selectividad de inversiones, enfocado en los negocios con mayor rentabilidad.

- Actualmente, la empresa se encuentra en la etapa final en su negociación con Argentina para tenerlos como proveedores de gas, para proveer a Atacama con ese gas y sin la necesidad de utilizar Mejillones.

Día del inversionista - Enel Américas: Mayor foco en redes de distribución y crecimiento en energías renovables. Hoy 21 de noviembre, la compañía realizó su día del inversionista, destacando:

- En el contexto actual de condiciones climáticas extremas, la compañía pretende enfocar inversiones al mejoramiento de sus redes de distribución, con el objetivo de aumentar su resiliencia, principalmente en países con buenas perspectivas de crecimiento en demanda como Brasil y Colombia.

- El nuevo plan estratégico supone un aumento de +12% anual en EBITDA en el próximo trienio (2024-2027) hasta un rango entre US$ 5,2 y 5,4 millones en 2027. En cuanto a inversiones, Enel Américas anunció una reducción en el plan de inversiones para el próximo trienio desde US$ 5,7 millones del plan anterior hasta US$ 3,1 millones del plan actual. El foco de inversiones seguirá siendo asignado principalmente al segmento de distribución (76% del plan), siendo Brasil el principal destino de inversiones (66%).

- Se pretende aumentar la capacidad de generación desde 12,9 GW en 2024E hasta 13,2 GW a fines de 2027 con un foco principal en proyectos de energía solar (~77% de los proyectos de inversión). Dicha inversión es menor a la anunciada en el plan anterior donde se proyectaba un aumento de 1,5 GW en el trienio 2023-2026.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")