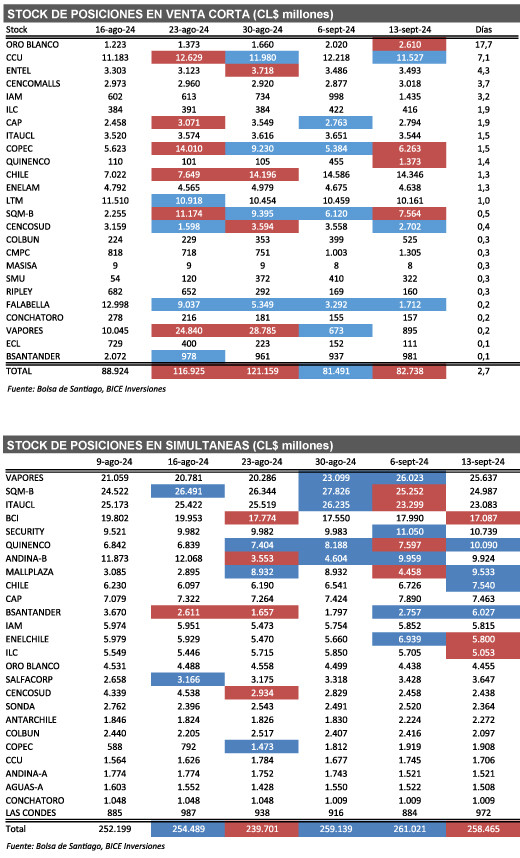

Simultáneas registraron una disminución de 1% respecto a la semana anterior. Las principales bajas fueron CMPC, ENEL CHILE Y BCI

Entre las principales noticias de la semana: (1) anuncios de suspensión de proyectos impulsan valorizaciones de productores de litio; (2) cifras de tráfico aéreo en agosto de Latam Airlines dan cuenta de una dinámica que permanece robusta en todos los negocios; (3) exportaciones de vino con denominación de origen se expanden +26,3% a/a en julio; (4) resultados mensuales de la banca fueron impulsados por una importante recuperación de resultados de Santander; (5) relistamiento de ADR de Latam Airlines impulsa actividad de los fondos de pensiones en acciones locales en agosto.

Ventas cortas registraron un aumento de +1,5% respecto a la semana anterior, llegando a CL$ 82.738 millones. Las principales alzas fueron SQM-B (CL$ 1.444 millones), Quiñenco (CL$ 917 millones) y Copec (CL$ 879 millones). En tanto las principales bajas se observaron en Falabella (CL$ -1.579 millones), Cencosud (CL$ -855 millones) y CCU (CL$ -691 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Oro blanco, CCU y Entel.

Simultáneas registraron una disminución de -1,0% respecto a la semana anterior, llegando a CL$ 258.465 millones. Las principales bajas fueron CMPC (CL$ -9.006 millones), Enel Chile (CL$ -1.139 millones) y BCI (CL$ -903 millones). En tanto las principales alzas se observaron en Mallplaza (CL$ 5.074 millones), Santander (CL$ 3.270 millones) y Quiñenco (CL$ 2.493 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Vapores, SQM-B e Itaucl.

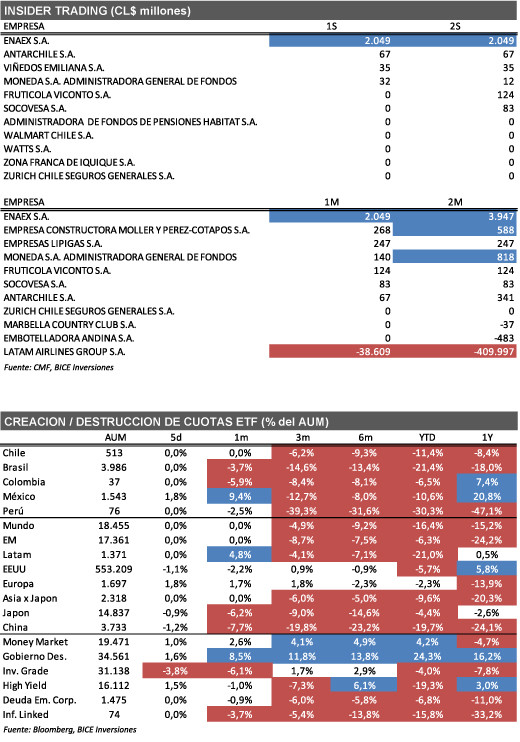

Insider Trading en Enaex S.A., Antarchile S.A. y Viñedos Emiliana S.A.. Durante la semana se registraron inversiones netas en (1) Enaex S.A. (CL$ 2.049 millones) realizada por "Sociedad De Ahorro Matyco Spa" (Accionista controlador); (2) Antarchile S.A. (CL$ 67 millones) realizada por "Antarchile S.A." (Accionista controlador); y (3) Viñedos Emiliana S.A. (CL$ 35 millones) realizada por “Segesta S.A.” (Accionista controlador).

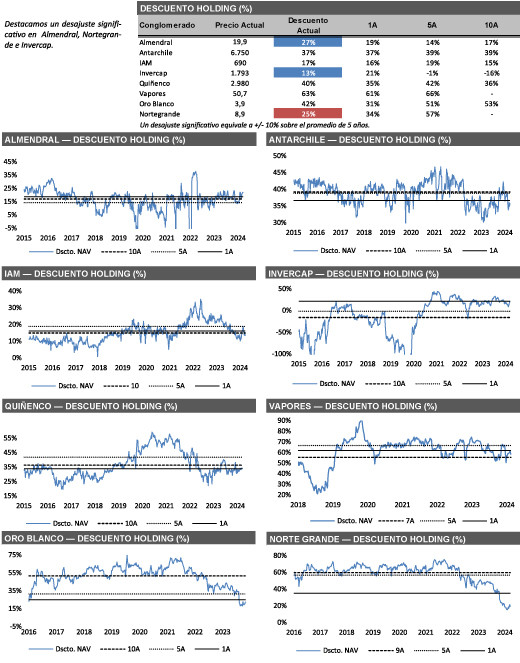

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Almendral (27% de descuento vs 14% promedio de 5 años), Nortegrande (25% de descuento vs 57% promedio de 5 años) e Invercap (13% de descuento vs –1% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron variaciones en las cuotas del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de -11,4% en lo que va del año y una destrucción de cuotas de -8,4% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Anuncios de suspensión de proyectos impulsan valorizaciones de productores de litio a nivel global. Durante la semana, los principales productores de litio registraron importantes alzas, lideradas por SQM (+9,41%), Albemarle (+11,7%) y Arcadium Lithium (+5,9%). Lo anterior, tras el anuncio la empresa china CATL (mayor productor mundial de baterías para electromovilidad) de suspender parte de su producción de Litio en Jiangxi (aprox. 72 mil toneladas al año), equivalente a aprox. 8% de la producción global de litio al cierre de 2023. Lo anterior, se suma al anuncio realizado por Arcadium Lithium la semana pasada, de suspender su producción en la mina Mt Cattlin en Australia (aprox. 120 mil toneladas al año) desde el primer semestre de 2025.Según un informe de Cochilco, el mercado del litio enfrentaría un superávit de oferta de aprox. 117 y 191 mil toneladas métricas en 2024 y 2025, respectivamente. En este sentido, la fuerte caída de precios ha llevado a diversos productores a anunciar recortes de producción para equilibrar el mercado, lo que aliviaría la presión existente en los precios. En nuestra opinión, SQM provee un atractivo balance riesgo-retorno a los precios actuales, por lo que reafirmamos nuestra recomendación de mantener, con un horizonte de inversión de mediano plazo.

Cifras de tráfico aéreo en agosto de Latam Airlines dan cuenta de una dinámica que permanece robusta en todos los negocios. El 9 de septiembre, Latam Airlines publicó sus cifras de tráfico aéreo mensual correspondientes al mes de agosto, donde nuevamente se da cuenta de un robusto desempeño. Destacamos (1) un crecimiento de la capacidad (medido por sillas-kilómetro) a nivel consolidado de +15% a/a, siendo el segmento Internacional aquel que muestra el mejor desempeño (+22% a/a). (2) El factor de utilización consolidado del negocio de pasajeros se contrajo por segundo mes consecutivo, en particular, en agosto se redujo en -69pb a/a hasta 84,2%. A pesar de lo anterior, la ocupación permanece en niveles robustos para normas históricas (promedio pre pandemia en 83,3% para el segmento de pasajeros).

Exportaciones de vino con denominación de origen se expanden +26,3% a/a en julio. Durante la semana, la Oficina de Estudios y Políticas Agrarias (ODEPA), publicó su boletín mensual del vino donde se dan a conocer las cifras de julio. En ella se dio cuenta de una expansión de +26,3% a/a del volumen exportado de vino con denominación de origen (+24,3% a/a de expansión en valor exportado medido en dólares). Mientras que en lo que va del año, la expansión de volúmenes en los primeros 7 meses del año es de +9,1% a/a en volumen (+4,7% a/a en valor en dólares), confirmando la dinámica de recuperación que las principales compañías del sector han comunicado al público sobre las perspectivas de los mercados de exportación. En relación con Concha y Toro, destacamos la excelente dinámica de su principal mercado de exportación, de Reino Unido (+22,3% a/a y +20,5% a/a en valor en dólares y volumen, respectivamente).

Resultados mensuales de la banca fueron impulsados por una importante recuperación de resultados de Santander. (1) En agosto, Banco Santander reportó un crecimiento de su utilidad neta de +414% a/a (consistente con un ROE anualizado de 27,3%). Esta fuerte expansión estuvo impulsada por un notable crecimiento del ingreso por intereses neto (+116,7% a/a). A su vez, este debería haber sido impulsado por el vencimiento del remanente de líneas FCIC y por el alto IPC registrado el mes de Julio (+0,7% m/m). (2) Por otro lado, si bien los resultados de Itaú Chile mostraron un avance de +38,4% a/a (consistente con ROE de 9,9%), destacamos negativamente que la compañía reportó un ingreso por impuestos de CL$ 33.207 millones, explicado por reclasificación de coberturas contables, acorde a nuestras estimaciones, por corrección monetaria de patrimonio dada la inflación de julio (+0,7% m/m). Si es que aisláramos este último efecto, la utilidad de la compañía se habría mantenido plana en relación con agosto de 2023, mientras que el ROE de esta se habría situado en aprox. 7,3%. Finalmente, (3) las utilidades de Banco de Chile y BCI crecieron +14,7% a/a y 75,9% a/a, respectivamente gracias a mayores ingresos operacionales en ambos casos.

Relistamiento de ADR de Latam Airlines impulsa actividad de los fondos de pensiones en acciones locales en agosto. En agosto, los Fondos de Pensiones (AFP) registraron una inversión neta de US$ +309,3 millones en acciones locales. Las mayores inversiones netas fueron en LTM (US$ +247,8 millones), Cencosud (US$ +37,6 millones) y Falabella (US$ +24,5 millones). Mientras que las mayores desinversiones netas fueron en Chile (US$ -21,1 millones), Enelam (US$ -18,6 millones) y Copec (US$ -6,0 millones). En los últimos 12 meses, los fondos de pensiones registraron inversiones netas en acciones locales de US$ +1.718,8 millones. Por otro lado, la industria de fondos mutuos (FFMM) registró una inversión neta de US$ +9,8 millones en acciones locales. Las mayores inversiones netas fueron en LTM (US$ +30,7 millones), BCI (US$ +14,2 millones) y BSantander (US$ +11,5 millones). Mientras que las mayores desinversiones netas fueron Andina-B (US$ -17,6 millones), CMPC (US$ -11,8 millones) y Cencosud (US$ -11,2 millones). En los últimos 12 meses, las inversiones netas de los FFMM fueron de US$ +436,1 millones.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")