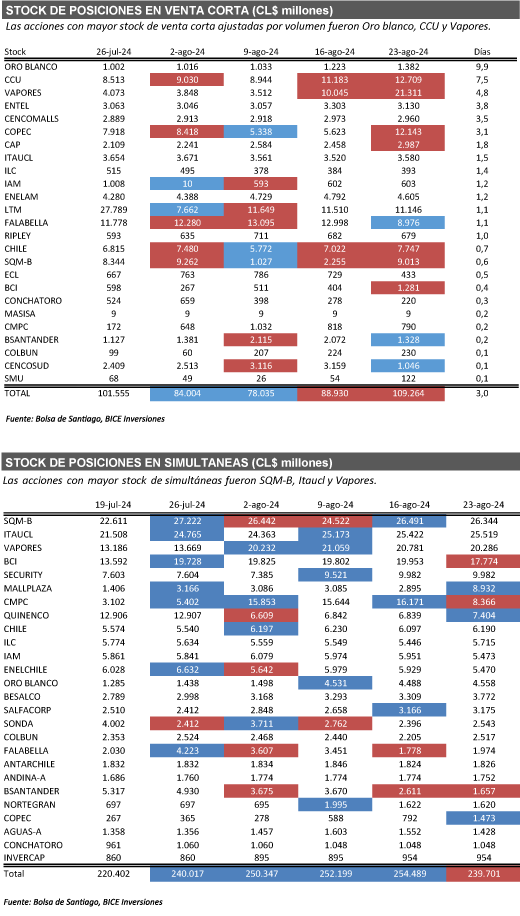

Ventas cortas registraron un aumento de 22,9% respecto a la semana anterior. Las principales alzas fueron Vapores, SQM-B Y COPEC

Entre las principales noticias de la semana: (1) Resultados Corporativos 2T24: SQM, Vapores y Aguas Andinas.

Ventas cortas registraron un aumento de +22,9% respecto a la semana anterior, llegando a CL$ 109.264 millones. Las principales alzas fueron Vapores (CL$ 11.265 millones), SQM-B (CL$ 6.757 millones) y Copec (CL$ 6.519 millones). En tanto las principales bajas se observaron en Falabella (CL$ -4.022 millones), Cencosud (CL$ -2.113 millones) y Santander (CL$ -744 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Oro blanco, CCU y Vapores.

Simultáneas registraron una disminución de –5,8% respecto a la semana anterior, llegando a CL$ 239.701 millones. Las principales bajas fueron Andina-B (CL$ -8.515 millones), CMPC (CL$ -7.805 millones) y BCI (CL$ -2.179 millones). En tanto las principales alzas se observaron en Mallplaza (CL$ 6.037 millones), Quiñenco (CL$ 565 millones) y Besalco (CL$ 463 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron SQM-B, Itaucl y Vapores.

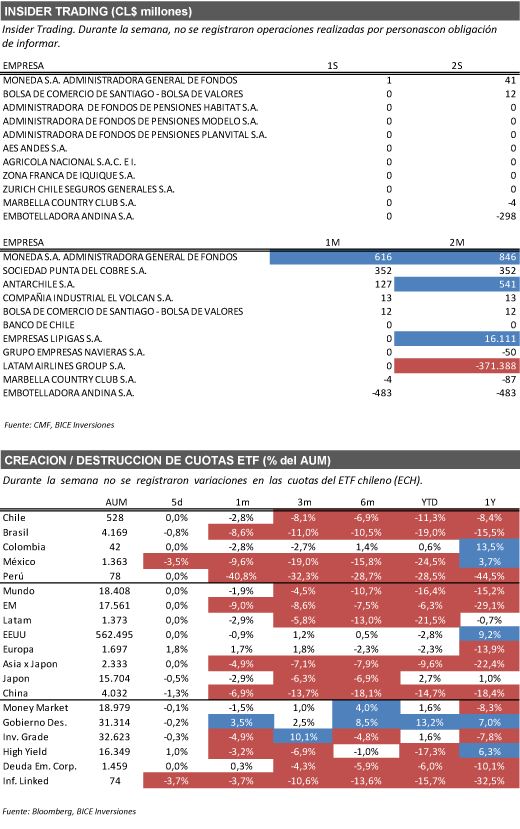

Insider Trading. Durante la semana, no se registraron operaciones realizadas por personas con obligación de informar.

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Oro Blanco (35% de descuento vs 52% promedio de 5 años), Nortegrande (23% de descuento vs 57% promedio de 5 años) e Invercap (21% de descuento vs –2% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron variaciones en las cuotas del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de -11,3% en lo que va del año y una destrucción de cuotas de -8,4% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Resultados Corporativos 2T24 – SQM: Importante crecimiento en volúmenes en todos los segmentos fue compensado por presiones en costos y menores precios realizados de litio. SQM reportó un EBITDA ajustado de US$ 413,3 millones (-52,8% a/a), lo que estuvo ligeramente por debajo de nuestras expectativas (US$ 445,2 millones) y del consenso del mercado local (US$ 443,1 millones). Según nuestras estimaciones, (1) el segmento Litio representó aprox. 101% de la disminución del margen bruto consolidado a/a. Destacamos que se alcanzó un nuevo máximo histórico en volumen de ventas de litio (+21,1% a/a) hasta 52,2 mil TM, lo que fue compensado por una fuerte caída de -62,5% a/a en el precio promedio realizado hasta US$ 12.734/MT (en línea con lo esperado), en un contexto de menor demanda global, especialmente en China. La empresa señaló que el entorno actual de menores precios podría persistir de cara al segundo semestre, especialmente en China, y que los niveles actuales podrían desalentar nuevos proyectos de productores más pequeños. (2) Fuerte crecimien-to y nuevo máximo histórico en volúmenes de ventas del segmento Yodo (+29,0% a/a hasta 4,1 mil TM), parcialmente compensado por un importante aumento en costos (+24,6% a/a hasta US$ 27.341 por tonelada). Según la compañía, el mercado del yodo enfrenta una demanda mayor a la esperada y se espera que esta tendencia continúe en el corto plazo. SQM aumentó su previsión de demanda desde +4% a +7% en 2024, pronosticando un volumen de ventas de más de 14,5 mil TM en 2024. Dado que los resultados estuvieron ligeramente por debajo de las expectativas, junto con un guidance menos optimista para el 2S24, esperamos una reacción neutral a negativa. Mantenemos nuestro precio objetivo y recomendación de mantener.

Resultados Corporativos 2T24 – Vapores: Tasa impositiva efectiva mayor a la esperada afectó la utilidad neta. La compañía registró una utilidad neta de US$ 28,8 millones, por debajo de nuestras expectativas (US$ 124,0 millones) y las del consenso de mercado local (US$ 128,2 millones). En nuestro caso, las diferencias fueron principalmente por una tasa efectiva de impuestos mayor a la esperada (aprox. 79% vs 10% esperado). Hapag Lloyd reportó un EBITDA consolidado de EUR$ 954,2 millones (-25,2% a/a). Los volúmenes transportados consolidados aumentaron +3,2% a/a hasta EUR$ 3.060 TTEU, mientras que las tarifas de flete disminuyeron -7,2% a/a hasta EUR$ 1.422 por TEU. En tanto, el margen EBIT se redujo hasta 9,8% (vs 18,3% en el 2T23), explicado por mayores costos unitarios a causa del desvío en el Mar Rojo. Destacamos que la compañía revisó al alza su guidance de EBITDA para el 2024, pasando desde EUR$ 2,0 – 3,0 billones a EUR$ 3,2 – 4,2 billones. Lo anterior, se justificaría por una fuerte demanda y una mayor capacidad disponible, lo que debería respaldar un sólido crecimiento en los volúmenes de transporte. Vapores debería ofrecer dividendos atractivos en los próximos trimestres. Los activos fiscales corrientes al 30 de junio fueron US$ 745,6 millones, donde en el caso de distribuirlos por completo representaría un dividendo del 24% a los precios actuales. Sin embargo, dado que las tarifas de flete probablemente se estabilizarán después del próximo año, no debería sorprender que los dividendos futuros disminuyan significativamente. Por lo tanto, basándonos en los fundamentos subyacentes, adoptamos una postura más conservadora respecto a la acción.

Resultados Corporativos 2T24 – Aguas Andinas: Menores ingresos principalmente relacionados con segmentos no regulados. Aguas Andinas reportó un EBITDA de CL$ 69.109 millones (-0,3% a/a), en línea con nuestras estimaciones (CL$ 70.753 millones) y con las del consenso de mercado (CL$ 71.613 millones). Destacamos que las ventas consolidadas registraron una disminución de –3,1% a/a hasta CL$ 150.546 millones. Según nuestras estimaciones, aprox. 69% de la disminución de las ventas consolidadas se relacionó con una caída en las ventas del segmento no regulado (-24% a/a) hasta CL$ 14.646 millones. Los negocios sanitarios mostraron un desempeño estable a/a, con menores volúmenes en todos los segmentos. Según nuestras estimaciones, el segmento de Agua Potable reportó un aumento de tarifas de +1,0% a/a hasta CL$ 465 por m3, lo que fue parcialmente compensado por una disminución de volúmenes de -1,0% a/a, hasta aprox. 126 mil m3. En tanto, el segmento de Aguas Servidas disminuyó su volumen de ventas (-1,6% a/a), hasta alrededor de 255 mil m3, principalmente por una menor "recolección de aguas servidas", en un contexto de aumento de tarifas de +0,8% a/a, hasta CL$ 275 por m3. El margen EBITDA consolidado aumentó +127 pb a/a hasta 45,9%. Según nuestras estimaciones, por una disminución de -4,4% a/a en el costo de ventas por m3, en un contexto de menores transferencias de agua, lo que fue parcialmente compensado por un aumento de +5,8% a/a en los gastos de administración y ventas (GAV). La compañía mostró la primera disminución en EBITDA a/a desde el 1T21, principalmente por una menor dilución de GAV en un contexto de menores ventas y una alta base comparable en 1S23. Dado que los resultados operativos estuvieron en línea con las expectativas del mercado, no anticipamos una reacción significativa y reafirmamos nuestro precio objetivo y recomendación de mantener.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")