Análisis sectores económicos/proyección Imacec-PIB

Reporte de Sectores Económicos INE

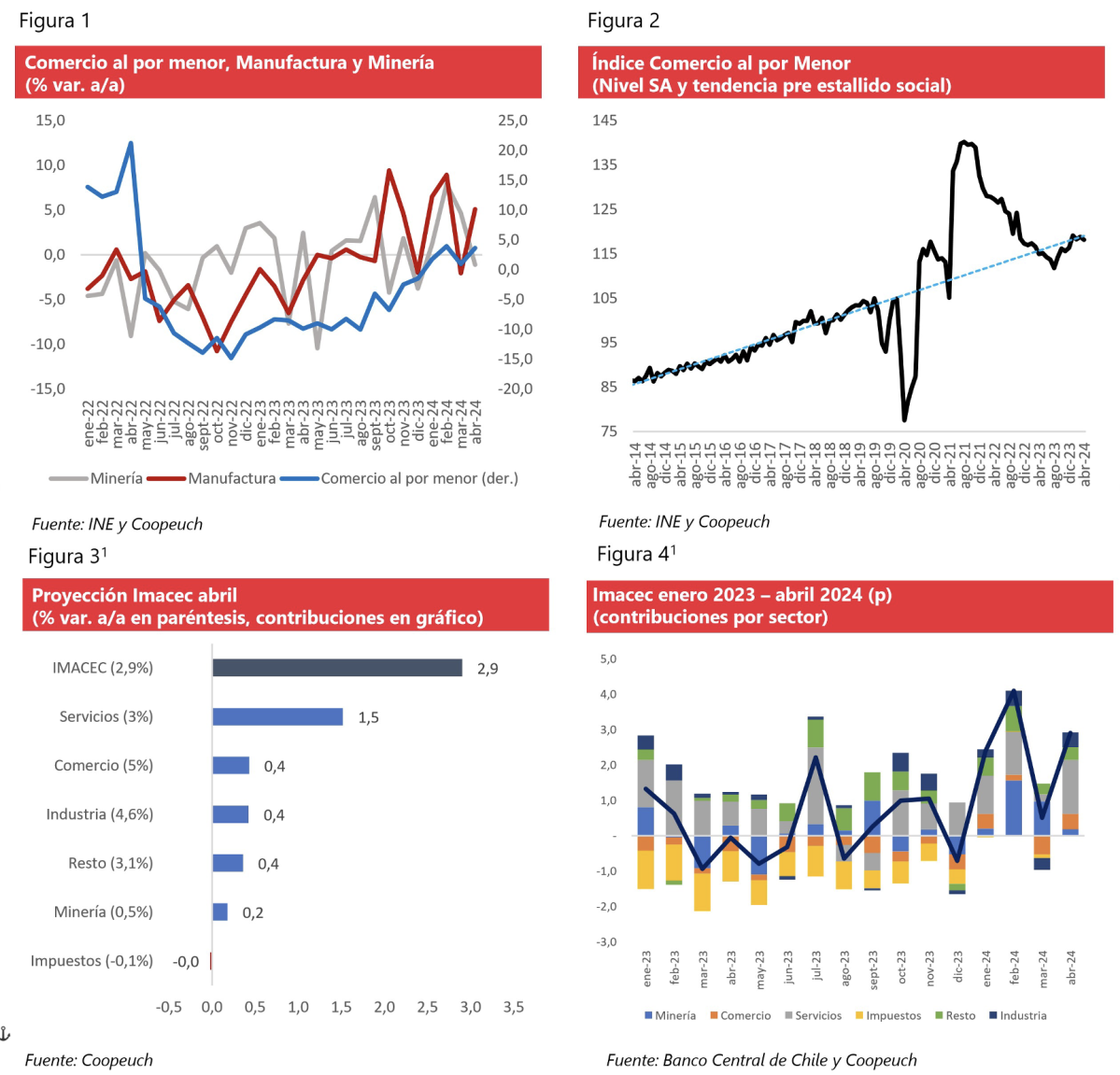

Contar con 3 días hábiles adicionales impulsará el crecimiento anual del Imacec de abril, sin embargo, al descontar este efecto, todos los sectores anotan caídas en términos mensuales: esto pone una nota de cautela en cuanto a la robustez del ritmo de recuperación de la economía. Para el Imacec de abril proyectamos un crecimiento anual de 2,9%.

En abril, el Índice de Actividad del Comercio (IAC) vuelve a terreno positivo al registrar un crecimiento de 5,0% en comparación al mismo mes de 2023 —el mayor crecimiento desde abril de 2022—, resultado que estuvo incidido por el alza de las 3 divisiones que componen el indicador. El Índice de Actividad del Comercio al por Menor (IACM), en tanto, registró un crecimiento anual de 3,6%, en línea con las expectativas de mercado. A nivel de línea de producto, las principales incidencias en comercio al por menor correspondieron a productos electrónicos, para el equipamiento del hogar y tecnológicos (1,647 pp.); vestuario, calzado y accesorios (1,328 pp.) y vehículos automotores livianos nuevos (0,785 pp.). Por su parte, la serie desestacionalizada registró una caída mensual de 0,5% (figura 2).

En tanto, el Índice de Producción Industrial (IPI) registró un alza en 12 meses de 2,0% y una caída mensual desestacionalizada de 1,6%. A nivel de subsectores, los resultados de este mes son mixtos. Por un lado, luego de 3 meses el sector minero vuelve a terreno negativo, con una caída anual de 1,1% (-2,0% m/m SA) impulsada, principalmente, por la minería metálica. Por el contrario, y luego de caer en marzo, la manufactura anotó un alza anual de 5,1% (-1,7% m/m SA), incidido en mayor medida por la elaboración de productos alimenticios. Por su parte, IPEGA complementó lo anterior con un crecimiento anual de 1,0% anual (-0,2% m/m SA) debido, principalmente, a la mayor actividad registrada en electricidad.

Contar con 3 días hábiles adicionales impulsará el crecimiento anual del Imacec de abril, sin embargo, es importante notar que al descontar la estacionalidad y el efecto calendario (lo que excluye el efecto de los 3 días hábiles extra), los resultados sectoriales muestran que, en términos mensuales, este mes todos los sectores caen: esto pone una nota de cautela en cuanto a la robustez del ritmo de recuperación de la economía. En términos de crecimiento anual, este mes destaca la caída del sector minero, luego de un dinámico primer trimestre, y la recuperación de la manufactura, aunque con una intensidad menor a la esperada por el mercado. El comercio, en tanto, capitalizó el mayor número de días hábiles con un importante crecimiento —el más alto desde abril de 2022— luego de caer en marzo.

Con todo, para el Imacec de abril esperamos un crecimiento de 2,9%, resultado que se explicaría principalmente por los servicios, pero complementado por la mayor actividad del resto de los sectores. Para el Imacec no minero, en tanto, esperamos un alza de 3,1%. Mantenemos nuestra proyección de crecimiento para el PIB de 2024 en 3,0%.