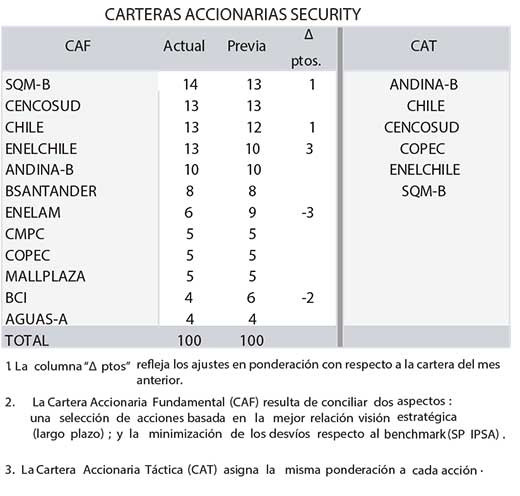

Se ajustan las carteras accionarias recomendadas para este mes

“Hacemos ajustes acotados en nuestras carteras pero que apuntan todos en función de reducir el riesgo o potencial desvío respecto del IPSA en nuestras posiciones. De esta forma, buscamos redistribuir los pesos en el sector eléctrico, de manera de quedar más inclinados hacia el mejor panorama de hidrología local, pasando de Enelam a EnelChile. A su vez, en bancos nos mantenemos relativamente neutrales y ajustamos levemente a la baja BCI para incrementar Banco de Chile. Finalmente, modificamos marginalmente la exposición a SQM-B, de manera de quedar neutrales en el papel". Así lo consingna el Informe de Carteras Accionarias correspondientes a julio, elaborado por el Departamento de Estudios de Security Inversiones.

CONTEXTO ECONOMICO

“En el plano externo, continúan las señales de resiliencia de la economía en EE.UU., con correcciones al alza en las cifras de crecimiento esperadas para el primer trimestre, junto con ajustes de caídas mucho más leves de las proyectadas meses atrás para la segunda parte del año. Si sumamos la persistencia que ha mostrado la inflación subyacente en otras economías desarrolladas, se configura un escenario donde una muestra amplia de bancos centrales desarrollados, donde toma relevancia la Reserva Federal, entrega señales de mantener una política monetaria contractiva por más tiempo, sin descartar nuevas alzas. La buena noticia es que el mercado ya ha internalizado esta postura más restrictiva, lo que reduce el riesgo de caídas o reacciones drásticas de mantenerse un ciclo de política monetaria más estricto”, indica Security Inversiones en su reporta.

Según apunta, “la noticia menos favorable es que, en particular para los emergentes, la economía china se está moviendo por un carril menos dinámico y, a pesar de los anuncios de las autoridades locales sobre recortes de tasas, las medidas habituales del grado de estímulo que se aplican a la economía muestran que no hay cambios relevantes que aseguren un rebote de la actividad a corto y mediano plazo.”

Como es habitual, consigna la entidad privada, “una combinación de fortaleza del dólar, debilidad de la moneda china y una divergencia entre ambas economías pone presión sobre los mercados de materias primas, afectando de manera más relevante a economías como las de América Latina, incluido Chile. Así, luego de un primer trimestre que llevó a cierto optimismo para este año, los impulsos parecen debilitarse, poniendo cuesta arriba el segundo semestre para nuestros mercados. Pero ¿se puede anticipar algún alivio respecto de condiciones que parecen ser más negativas de lo que teníamos hace poco tiempo?”

Acota que “lo clave, dentro de todas las señales comentadas, será la convergencia de la inflación total y subyacente en las principales economías. De darse ese escenario, de la mano de una liquidez que se ha contraído, condiciones crediticias muy ajustadas, pocas holguras en hogares y empresas para mantener una demanda interna dinámica, los bancos centrales debieran desactivar las eventuales alzas de tasas adicionales, aliviando las presiones sobre el dólar global (depreciándolo respecto de monedas desarrolladas y emergentes), sobre los precios de materias primas, y compensando la debilidad que viene mostrando China. Es probable que los datos de actividad no se desaceleren como algunos indicadores señalizan en EE.UU. -hacia la tan anticipada recesión-, pero de todas maneras debiéramos ver una actividad más lenta durante el tercer trimestre, que apoye un panorama donde las medidas de inflación vayan convergiendo después de un largo tiempo en que sorprendieron al alza al mercado y las autoridades.”

Para contextualizar en qué pie toma a los activos más riesgosos este escenario más restrictivo, las bolsas anotaron incrementos en torno a 11% en América Latina, 6% en Chile, 5% en EE.UU., 3% en Europa y 2% en Asia Emergente (todos medidos en dólares). "Hasta el momento parece primar las noticias de mejor actividad que la anticipada, lo que apuntala las expectativas de utilidades para las compañías, mientras que el panorama de mayores restricciones crediticias y de política monetaria solo se presentan como un riesgo latente para el desempeño de los mercados", concluye el informe.

LAS RECOMENDACIONES

Mantenemos la exposición en el sector forestal. Nos ubicamos levemente subponderados en el sector, manteniendo nuestra posición en COPEC y CMPC. Los precios de la celulosa han mostrado caídas en los mercados internacionales, mientras los futuros revelan algún repunte de los precios a estos niveles, aspecto que monitoreamos en función de las perspectivas económicas para China. No realizamos cambios debido a que aún vemos cierto descuento en las acciones, que han mostrado buen rendimiento en el último periodo, particularmente CMPC. Por otro lado, la diversificación de los negocios de COPEC podría ayudar a contener el menor desempeño del segmento de celulosa ante caídas más profundas del precio del material. Mantenemos una nota de cautela para el segmento de paneles y su alta exposición al sector de construcción en Estados Unidos, a pesar de que ha mostrado una actividad mayor a lo esperado hace unos meses.

Mantenemos nuestra exposición en real estate. Esperamos que el sector continúe mostrando mejoras en resultados durante el 2023, aunque con un ritmo de crecimiento más contenido ante una base de comparación más normalizada. Por otro lado, vemos atractivo el carácter defensivo del sector, ante un balance de riesgo contenido junto con la presencia de gatillantes que podrían continuar impulsando las valorizaciones en el mediano plazo. Actualmente, vemos mayores espacios de valorización en Mallplaza en lugar de otras compañías dentro del sector, ante un mayor desacople en el desempeño relativo que han mostrado estos papeles durante el año. A raíz de lo anterior, hemos decidido canalizar nuestra exposición al sector a través de este papel.

Nos mantenemos fuera del sector industrial. Las tarifas navieras han mantenido niveles bajos en las últimas semanas, mientras que el aumento en las tasas de interés por parte de los bancos mundiales para batallar la inflación ha afectado las expectativas del comercio internacional, con estimaciones de presión en la menor demanda mundial para este año. Las tarifas han caído más de un 80% desde su punto más alto en septiembre del año 2021, lo que se reflejaría en una baja relevante de ingresos en Hapag Lloyd, coligada de Vapores. Debido a lo anterior, y por las perspectivas de menor volumen transportado, nos mantenemos fuera de este papel, privilegiando otros sectores.

. Según la Agencia Internacional de la Energía, hasta el 20% de los hogares europeos ya dispone de AC (frente al 9")

. Los incendios que afectan a la Comunidad de Madrid siguen avanzando sin control y se han unido en un solo foco, mient")