Inversiones Security actualiza su portafolio de acciones recomendadas

“Moderamos en algo la exposición al riesgo, pero mantenemos leve preferencia por acciones”, indica el portafolio de acciones recomendadas de este mes elaborado por el Departamento de Estudios de Inversiones Security. Las recomendaciones de este mes son las siguientes:

Renta Fija Internacional: Mantenemos preferencia por spreads Latam y aumentamos la duración

Los activos en la renta fija también han incorproado y escenario más optimista que la foto que muestran las cifras económicas. Las tasas base en EE.UU. han mostrado una estabilidad que llama la atención, con un nivel entre 0,6%-0,7% por varias semanas. En paralelo, los spreads de riesgo han continuado cayendo, con mayor gradualidad que durante abril, pero igualmente han retornado a terreno que ya no consideramos tan atractivo respecto a su propia historia.

Nuestro escenario considera tasas base que irían gradualmente al alza (0,8%-0,9% a fin de año) y en este contexto recomendamos alargar en algo la duración de la renta fija internacional, a través de una sobreponderación del segmento Investment Grade estadounidense, que además comenzaría a beneficiarse en mayor grado del programa de compras de la Fed, que solo hace dos semanas comenzó a incorporar instrumentos a su balance con mayor fuerza,

También mantenemos la preferencia por los bonos corporativos en dólares de empresas de Latinoamérica, subponderando el segmento High Yield de EE.UU.

Renta Fija Local: Pese a elevada incertidumbre vemos más inflación que el mercado

Dos cosas han pasado en el último mes en el mercado de renta fija que consideramos relevante.

Primero, las compensaciones inflacionarias a diferentes plazos repuntaron, siendo la de un año una de las que más lo hizo al pasar desde 1% a 1,8%. Creemos que hay tres razones detrás de este incremento. 1. La recuperación de los mercados globales; 2. El alza del precio del petróleo y sus derivados; 3. El registro del IPC de abril por sobre lo esperado por el mercado. Así, la diferencia que teníamos con el mercado a ese plazo disminuyó considerablemente, lo que nos lleva a moderar la exposición a la UF que habíamos venido sugiriendo.

Un segundo hecho a destacar es la caída en las tasas de interés de largo plazo. EL BCP10 se ubica en 2%, su mínimo histórico. Este no es un fenómeno particular de Chile, sino más bien es global. Con todo, seguimos considerando que el mayor gasto fiscal y el incremento de la deuda pública ponen una presión al alza en las tasas de largo plazo, lo que nos lleva a seguir recomendando mantener una duración corta/media.

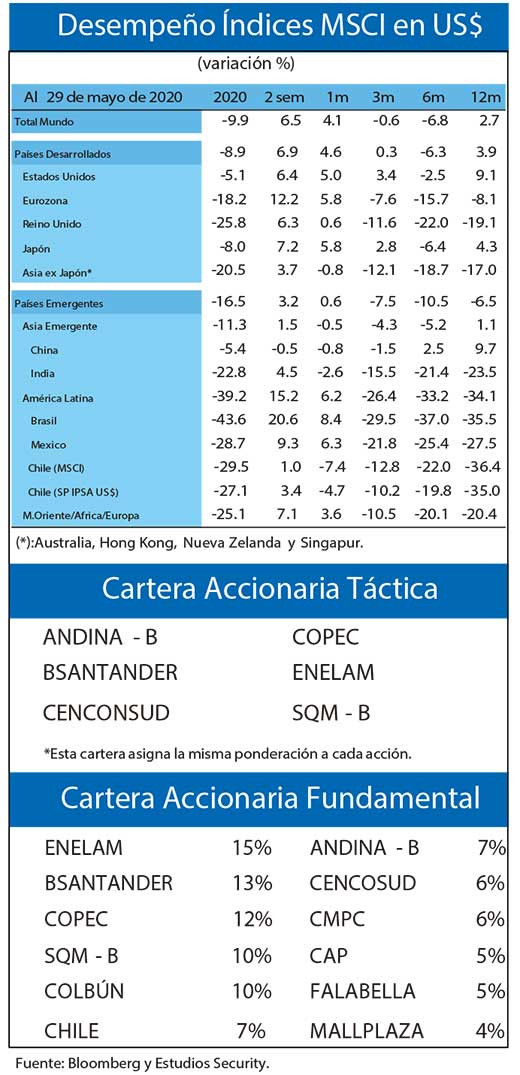

Renta Variable Internacional: Mantenemos preferencia economías que se recuperarían más rápido

Las bolsas globales han recogido el mejor ambiente en torno a la recuperación del mundo desarrollado, con ganancias más o menos transversales y con un mejor desempeño de los desarrollados respecto a los mercado emergentes.

Los riesgo siguen estan presentes y se han ido sumando. A todo el proceso de reapertura se suma el resurgimiento de la tensión entre China y EE.UU., el aumento de la violencia y los toques de queda en este último (que podrían retrasar el proceso de reapertura) y la polarización de la elección presidencial.

En un ambiente incierto, preferimos sobreponderar economías con mayor capacidad de ajuste, por lo que mantenemos la preferencia por EE.UU. y Asia emergente, en desmedro de Japón y Chile.

Sin embargo, seguimos prefiriendo un portafolio diversificado, que pueda moderar el impacto de las fuentes de riesgo, donde un retorno de la guerra comercial significaría un golpe a la clase de activo como un todo, más que mostrar diferenciación entre regiones. Dicho eso, en general durante los dos últimos años los mercado no involucrados directamente, como Latinoamérica o la Eurozona, sufrieron igual o más que los protagonistas.

Renta Variable Local: Escenarios aún muy inciertos a corto y mediano plazo

Durante mayo, la bolsa cayó 8,3%, destacando el impacto de la decisión de Latam Airlines de acogerse a una reestructuración de la empresa bajo capítulo 11 en EE.UU., lo que generó una drástica disminución del valor de sus títulos de más de 70% en el periodo. En ese contexto, las carteras anotaron caídas de 19,3% y 9,8% para CAT y CAT, respectivamente.

Si bien los ratios de valorización entregan un elevado espacio para la renta variable, el desarrollo de la pandemia ha tomado dos canales relevantes. El avance del mundo desarrollado (más China) hacia una reapertura gradual abre un panorama más alentador. Pero por otro lado, la contención de la pandemia en América Latina ha sufrido shocks adicionales importantes. Esto mantiene elevado los riesgos sobre los resultados de las compañías para el segundo trimestre, por lo que el panorama continúa desafiante para el mercado local.

Los ajustes se resumen en i) excluir de ambas carteras a Latam Airlines, ii) reducir la exposición a Cap, lo que se compensa con una mayor ponderación de Copec (exposición a materias primas), iii) diversificar el riesgo del sector retail al disminuir las posiciones en Falabella y iv) aumentar la exposición a consumo básico con Cencosud y Andina-B.