Las carteras recomendadas de Bice Inversiones

Según consignó, disminuyeron las tensiones comerciales y aumentaron los estímulos monetarios a nivel global, sin embargo la incertidumbre seguiría presente. "Los últimos acontecimientos en han dado cuenta de una disminución en las tensiones comerciales, ya que EE.UU. y China reanudaron recientemente el diálogo. Asimismo, la desaceleración en la actividad global ha llevado a los principales bancos centrales del mundo a mostrar una postura más expansiva. De hecho, la FED de EE.UU. se abrió a la posibilidad de reducir su tasa de interés en el segundo semestre de este año. En nuestra opinión, si bien lo anterior es positivo, creemos que aún se mantienen incertidumbres asociadas a un acuerdo definitivo entre EE.UU. y China, y la recuperación real de la actividad y estabilización desde el frente macroeconómico", considera la institución financiera.

El IPSA sigue mostrando valorizaciones atractivas, pero, estima Bice Inversiones, se mantendría presionado por eventos de capital en el corto plazo. "Según nuestras estimaciones, el IPSA estaría transando a 14,6x P/U 2019E, lo que implica un 12% de descuento sobre el promedio de los últimos 5 años. Sin embargo, el mercado acaba de absorber aprox. US$1.000 millones por el IPO de Cencosud Shopping y deberá absorber otros aprox. US$1.300 millones por el aumento de capital de Enel Américas. Creemos que lo anterior seguiría presionando a la bolsa local desde el lado de flujos, por lo que seguimos sobre-ponderando activos defensivos con atractiva dinámica de resultados", apuntó.

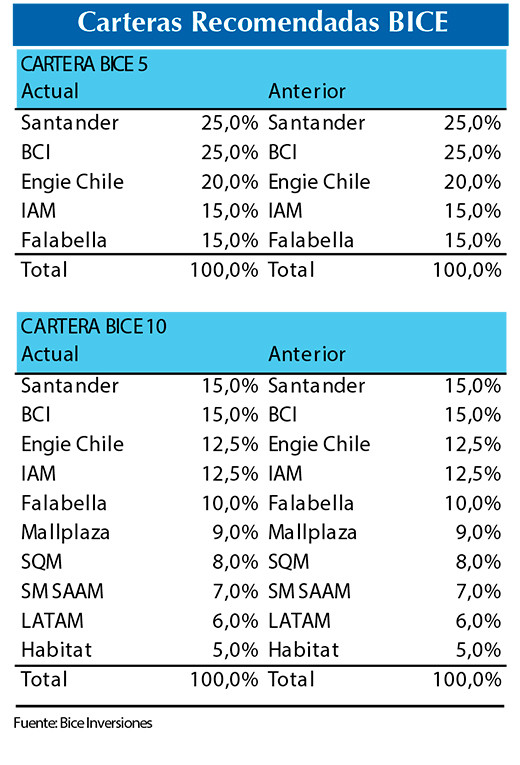

De esta forma, concluye que "estamos manteniendo nuestras carteras recomendadas sin cambios respecto al mes anterior. Estamos reafirmando nuestra sobre-ponderación en el sector bancario (Santander, BCI) debido a que el contexto actual de bajas tasas de interés, que se profundizó tras el reciente recorte de TPM, debería seguir impulsando búsqueda de yields en activos seguros y con alta rentabilidad. Si bien esperamos débiles resultados en junio, será por eventos no-recurrentes que deberían estar prácticamente internalizados. El mismo argumento justifica nuestra exposición a IAM, donde además seguimos creyendo que el descuento holding sobre Aguas Andinas ofrece un retorno atractivo con bajo riesgo. Reafirmamos ECL debido a que esperamos una positiva dinámica de resultados hacia los próximos trimestres, y (3) Falabella donde creemos que existe un atractivo mix riesgo-retorno."