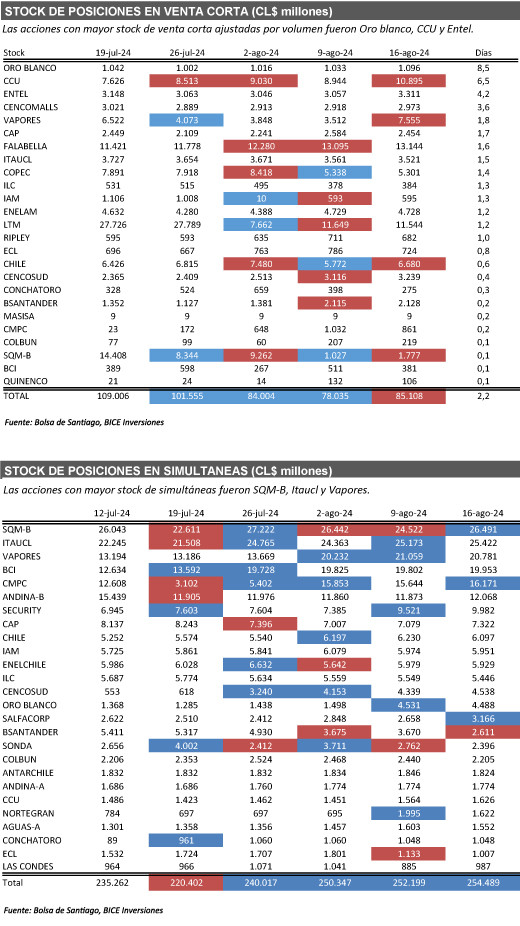

Ventas cortas registraron un aumento de 9,1% respecto a la semana anterior. Las principales alzas fueron VAPORES, CCU Y BANCO DE CHILE

Entre las principales noticias de la semana: (1) Resultados Corporativos 2T24: SMU y CAP; (2) Aumento de capital de Mallplaza impulsó a las AFP a registrar el cuarto mes consecutivo de inversiones netas en acciones locales.

Ventas cortas registraron un aumento de +9,1% respecto a la semana anterior, llegando a CL$ 85.108 millones. Las principales alzas fueron Vapores (CL$ 4.043 millones), CCU (CL$ 1.951 millones) y Banco de Chile (CL$ 908 millones). En tanto las principales bajas se observaron en Aguas-A (CL$ -302 millones), CMPC (CL$ -171 millones) y CAP (CL$ -131 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Oro blanco, CCU y Entel.

Simultáneas registraron un leve aumento de +0,9% respecto a la semana anterior, llegando a CL$ 254.489 millones. Las principales alzas fueron SQM-B (CL$ 1.968 millones), CMPC (CL$ 527 millones) y Salfacorp (CL$ 509 millones). En tanto las principales bajas se observaron en Falabella (CL$ -1.673 millones), Santander (CL$ -1.059 millones) y Sonda (CL$ -366 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron SQM-B, Itaucl y Vapores.

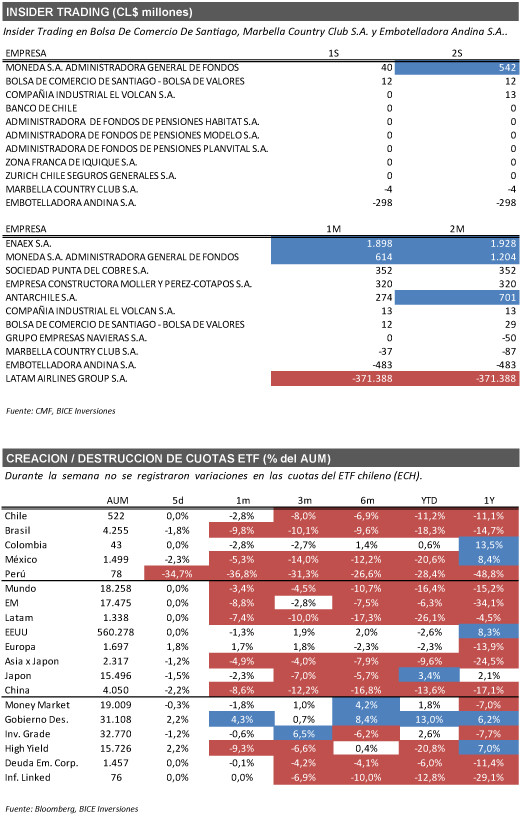

Insider Trading en Bolsa De Comercio De Santiago, Marbella Country Club S.A. y Embotelladora Andina S.A.. Durante la semana se registró una inversión neta en (1) Bolsa De Comercio De Santiago (CL$ 12 millones) realizada por "Holding Bursátil Regional S.A." (Accionista controlador) . Por otro lado, se realizaron desinversiones netas en (2) Marbella Country Club S.A. (CL$ -4 millones) realizada por "Marbella Chile S.A." (Accionista controlador); y (3) Embotelladora Andina S.A. (CL$ -298 millones) realizada por "Inversiones Los Robles Limitada" (Accionista controlador).

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Oro Blanco (33% de descuento vs 52% promedio de 5 años), Nortegrande (22% de descuento vs 57% promedio de 5 años) e Invercap (14% de descuento vs –3% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron variaciones en las cuotas del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de -11,2% en lo que va del año y una destrucción de cuotas de -11,1% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Resultados Corporativos 2T24 – SMU: Menor crecimiento debido a un efecto calendario y la alta base comparable. La compañía registró un EBITDA de CL$ 46.871 millones (-21,3% a/a), en línea con nuestras expectati-vas (CL$ 45.909 millones) y las del consenso de mercado (CL$ 49.036 millones). Las ventas consolidadas caye-ron –1,9% a/a, arrastradas por todos los formatos, en parte explicada por un efecto calendario en abril (semana santa ocurrió en marzo de 2024) y una dinámica de consumo más débil. Lo anterior estuvo alineado con lo mostrado por el Índice de Supermercados (ISUP) con una reducción de –8,2% a/a en abril y –0,8% pro-medio en el 2T24. La empresa acumuló cuatro trimestres consecutivos con ventas en las mismas tiendas (SSS) en terreno negativo, disminuyendo –4,1% a/a durante este trimestre, con una caída en los segmentos de Uni-marc (SSS –3,5% a/a) y Mayorista (SSS –5,8% a/a). El EBITDA mostró una disminución de –21,3% a/a debido a una menor dilución de costos y gastos fijos. En tanto, el margen EBITDA cayó -170 pb hasta 6,8%, por debajo del objetivo de largo plazo de la compañía (9%). Por otra parte, durante el 2T24, la compañía inauguró 3 nue-vas tiendas (2 Unimarc y un Maxiahorro) y cerró 1 tienda (Maxiahorro). Finalmente, SMU anunció el pago de un dividendo provisorio de aprox. CL$ 0,86 por acción (retorno por dividendos de aprox. 0,6%), pagadero a partir del 5 de septiembre de 2024. En términos relativos, las empresas que poseen una mayor ponderación en Supermercados siguen mostrando un menor crecimiento en comparación a empresas de retail discrecio-nal. A pesar de lo anterior, destacamos que la compañía mantiene una posición financiera sana, con buenos fundamentos y valorizaciones que se encuentran descontadas. Mantenemos nuestra recomendación de comprar con un precio objetivo de CL$ 239 por acción.

Resultados Corporativos 2T24 – CAP: Ajuste de precios de contratos mayor al esperado en CMP y mejoras en eficiencia en todos los segmentos. La empresa reportó un EBITDA de US$ 213,8 millones (+68,2% a/a), por sobre nuestras expectativas (US$ 180,4 millones) y las del mercado (US$ 162,8 millones). El segmento Hierro (CMP) registró un EBITDA de US$ 216 millones (+58% a/a), representando aprox. 91% del aumento consolidado. Destacamos el buen desempeño en términos de costos unitarios (-16% a/a), manteniéndose bajo el rango del guidance corporativo para 2024 (entre US$ 50 – 55/tm). Lo anterior se vio parcialmente compensado por un menor volumen de ventas (-11,0% a/a) en conjunto con una disminución de un –7,7% a/a en el precio reali-zado hasta US$98,6/tm, sin considerar el efecto de ajuste de precios de contrato (US$ 27,7). En tanto, el segmento Acero (CSH) reportó su octavo trimestre consecutivo con EBITDA negativo (US$-21 millones), en un contexto de una disminución de -9% a/a en los precios de referencia del acero (Rebar Turquía). La compañía reportó pérdidas por US$ -311,9 millones, principalmente explicado por la suspensión indefinida del segmento de Acero (CSH), que registró un efecto no recurrente por US$ -239,5 millones en “otros gastos” asociado a deterioro de activo fijo y gastos de reestructuración, relacionados con la suspensión indefinida de Huachipato. Vemos las valoraciones actuales como atractivas, pero en un contexto de tendencias mixtas en los fundamentos del mercado de Acero y Hierro. Estamos dejando nuestra recomendación y precio objetivo bajo revisión.

Aumento de capital de Mallplaza llevó a las AFP a registrar cuatro meses consecutivos de inversiones netas en acciones locales. En julio, las AFP registraron una inversión neta de US$ 65,3 millones en acciones locales. Las mayores compras netas fueron Mallplaza (US$ +112,0 millones), en el contexto del aumento de capital de la compañía (aprox. US$ 326 millones). Le siguieron BSantander (US$ +22,1 millones) y Falabella (US$ +15,9 millones). Por otro lado, las mayores desinversiones netas fueron en Enelam (US$ -21,7 millones), Chile (US$ -21,1 millones) y SQM-B (US$ -14,8 millones). Durante los últimos doce meses, las AFP realizaron inversiones netas por US$ +1.614,8 millones en acciones chilenas, mientras que la exposición a renta variable local no re-gistró variaciones m/m, manteniéndose en 7,1% del total de activos administrados. Por otro lado, los fondos mutuos registraron compras netas por US$ 35,0 millones en acciones chilenas. Las mayores inversiones netas fueron en LTM (US$ +16,4 millones), Chile (US$ +9,8 millones) y BSantander (US$ +7,4 millones). Las mayores desinversiones netas fueron en Cencosud (US$ -8,9 millones), Copec (US$ -6,4 millones) e Itaucl (US$ -5,4 mi-llones). Durante los últimos doce meses (LTM), las inversiones netas de los fondos mutuos chilenos alcanzaron US$ +442,4 millones, mientras que la exposición a renta variable local mostró un incremento de +40 pb m/m hasta 2,8% del total de activos administrados.

Fuente: Bice Inversiones.