Informe Mensual de Economía

Economía Internacional

¿Qué ha pasado?

Los contagios de Covid 19 a nivel global continúan aumentando, donde los países con más contagios son EE.UU. y Brasil. No obstante, las principales economías están en procesos graduales de reapertura en sus actividades productivas, donde incluso ya se han tenido sorpresas positivas de actividad.

¿Qué estamos viendo?

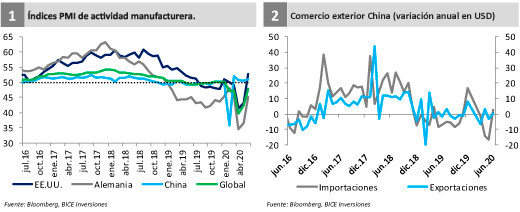

Países como Alemania o EE.UU. han implementado procesos graduales de normalización en sus actividades desde los primeros días de mayo, lo que según publicaciones recientes, ha tenido efectos positivos para sus economías. En este sentido, destaca la recuperación de los indicadores PMI de actividad manufacturera (gráfico 1). Los países de Asia, y en particular China, están más adelantados incluso en estos procesos de normalización,

alcanzando ya crecimientos anuales para las variables de comercio internacional (gráfico 2). Es relevante destacar que junto al levantamiento de las restricciones sanitarias más fuertes, que según declaraciones de las autoridades de los países en caso de segundas olas de contagios serían más focalizadas, se han implementado diversos estímulos fiscales y monetarios con el fin de disminuir las consecuencias económicas negativas y promover una recuperación más rápida, lo que estaría siendo efectivo.

¿Cuáles son nuestras perspectivas?

Seguiremos observando procesos graduales de normalización en la actividad económica de los países. Las regiones que ahora parecen más rezagadas, como es el caso de Latinoamérica, deberían entrar en estos procesos en esta segunda mitad del año y 2021. Al mismo tiempo, éstas economías se pueden ver beneficiadas de la recuperación de sus principales socios comerciales, como es el caso de China, que se encuentra en una etapa más avanzada de normalización.

Economía Nacional: Actividad

¿Qué ha pasado?

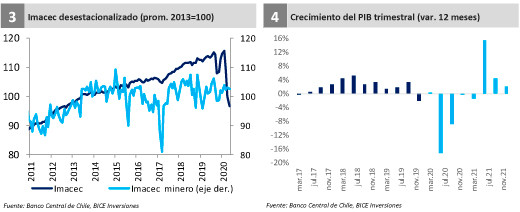

El Imacec de mayo registró una caída de -15,3% en comparación con igual mes de 2019, lo que sorprendió levemente al consenso, que proyectaba una caída en torno a -16%. En esta cifra, se ve reflejado el efecto de la imposición de la cuarentena para el Gran Santiago a mediados de dicho mes.

¿Qué estamos viendo?

En el detalle, el Imacec minero creció 1,2%, donde esta actividad tuvo un funcionamiento más normal, pues se vio menos afectada por la imposición de las restricciones sanitarias. Por otra parte, el componente No minero, mostró un importante retroceso de -17,0%, donde las actividades de servicios y comercio, y en menor medida la construcción y la industria manufacturera, se vieron especialmente afectadas por la emergencia sanitaria. De todas formas, según información entregada por el INE, las ventas de los supermercados avanzaron 2,3% a/a, demostrando que hay componentes del consumo que crecerán a pesar de la imposición de las cuarentenas. En términos de perspectivas, junio y julio enfrentarían medidas sanitarias más restrictivas, pues las cuarentenas se han extendido a otras regiones, donde el foco ahora estaría en el norte grande del país, lo que eventualmente podría afectar a la actividad minera.

¿Cuáles son nuestras perspectivas?

Proyectamos un retroceso de -6,6% para el PIB de 2020, cifra que de todas formas estará muy sujeta a la evolución de la enfermedad y a la imposición o levantamiento de las medidas sanitarias. Por ahora, nuestro escenario base es que a partir de fines de julio o principios de agosto empezaríamos a ver una gradual normalización de las actividades, empezando un sostenido proceso de recuperación, ayudado por las políticas fiscales y monetarias.

Economía Nacional: Inflación

¿Qué ha pasado?

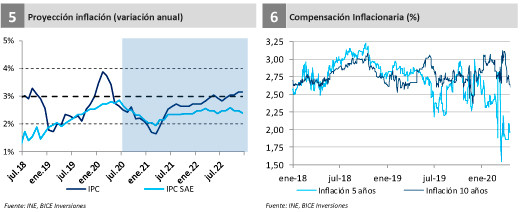

El INE informó que el IPC de junio presentó una variación mensual de -0,1%, lo que estuvo en línea con las proyecciones del mercado. Esto implica que desde inicio de año a la fecha la inflación acumula una tasa de 1,2%, mientras que a 12 meses consigna una variación de 2,6%.

¿Qué estamos viendo?

En el detalle, ocho de las doce divisiones que componen el índice registraron variaciones negativas, aunque en general acotadas. Destacaron los descensos en las divisiones de transporte, en especial con sus productos combustibles y transporte de pasajeros por vías urbanas, y la de salud, donde la caída más importante fue la de productos farmacéuticos. Por otra parte, la división de alimentos registró el alza más relevante, donde destacaron bienes como la carne y los lácteos. Con respecto a la inflación que excluye a los precios más volátiles (IPC SAE) y que puede estar más vinculada a la evolución de economía, tuvo una variación similar de -0,1%, lo que en términos anuales la ubica en una tasa de 2,0%. En general, estamos viendo un comportamiento de los precios consistente con la evolución que está teniendo la actividad, producto de las medidas sanitarias como la cuarentena, que pueden restringir la demanda de ciertos bienes o servicios (como el transporte de pasajeros) o la disminuir la oferta de otros (como los alimentos), lo que impulsaría su precio.

¿Cuáles son nuestras perspectivas?

Proyectamos registros mensuales cercanos a 0,1% en julio y agosto. Nuestra proyección de 2020 apunta a una variación de 2,1%, mientras que el 2021 sería de 2,7%. Estimamos que los activos financieros tendrían incorporado menores perspectivas de inflación que las nuestras, por lo que, si se observa un acople hacia nuestras expectativas, los instrumentos de deuda en UF evidenciarían una recuperación en su valor.

Economía Nacional: Política Monetaria y Tasas de Interés

¿Qué ha pasado?

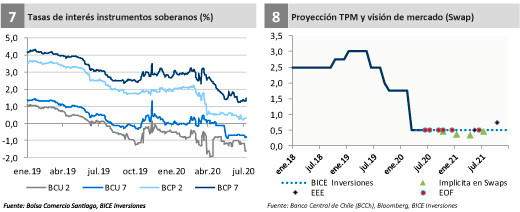

El Banco Central de Chile decidió mantener su Tasa de Política en el nivel mínimo técnico de 0,5%, lo que era ampliamente esperado por el consenso de mercado. La autoridad monetaria destacó que los efectos de la pandemia de Covid-19 han aumentado, debido a la imposición de las cuarentenas en comunas del país que abarcan a casi la mitad de la población nacional.

¿Qué estamos viendo?

El continuo deterioro que está mostrando la economía local en el contexto de la pandemia, ha motivado a las autoridades a aumentar los estímulos que pueden implementar con el fin de minimizar estos efectos negativos y promover una recuperación más rápida. Así, junto con mantener su TPM en el nivel mínimo técnico de 0,5%, decidieron ampliar el uso de medidas no convencionales. En este sentido, se abrirá una segunda etapa de la Facilidad de Financiamiento Condicional al Incremento de Colocaciones (FCIC) por un monto de

USD$16.000 millones (programa que busca incentivar la entrega de crédito bancario a pequeñas y medianas empresas, y a oferentes de crédito no bancarios). Y además se implementará un programa especial de compra de activos, por un monto de hasta USD$8.000 millones. Considerando ambos programas, se movilizarán recursos adicionales por hasta el 10% del PIB.

¿Cuáles son nuestras perspectivas?

Esperamos que los estímulos monetarios se mantengan en el terreno expansivo por un prolongado tiempo, lo que se traduce en una mantención de la TPM en el nivel de 0,5% por los próximos años, y no descartamos que sigan ampliándose las medidas no tradicionales. Lo anterior, estimamos que permitiría que las tasas de instrumentos de deuda local se mantengan acotadas por más tiempo.

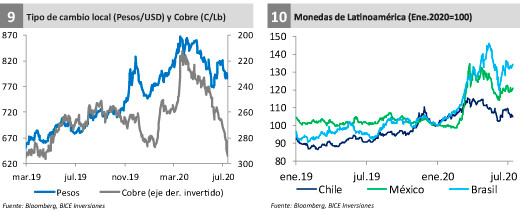

Economía Nacional: Tipo de Cambio

¿Qué ha pasado?

El tipo de cambio local ha mostrado una importante volatilidad durante las últimas semanas. Este comportamiento, ha estado marcado por factores internacionales positivos, mientras los factores locales han debilitado su posición frente al dólar internacional.

¿Qué estamos viendo?

El proceso de reactivación económica que están experimentando países como EE.UU., Alemania o China, han producido un aumento en el atractivo de activos de mayor riesgo como los commodities y monedas de países emergentes. En particular, el precio del cobre ha tenido una sorprendente recuperación, operando sobre los USD$2,9 por libra, el nivel más alto desde mediados del año 2018. Todo lo mencionado hasta el momento debería producir un tipo de cambio local más apreciado. Sin embargo, a los hechos anteriores se suman una economía local muy afectada por las medidas sanitarias vinculadas a controlar la expansión de la pandemia en el país, a lo que recientemente se sumó la incertidumbre producida por la reforma que permitiría el retiro del 10% de los fondos previsionales, lo que ha producido una mayor volatilidad para los activos nacionales (ver tema del mes).

¿Cuáles son nuestras perspectivas?

En el corto plazo, el tipo de cambio podría seguir sujeto a una importante volatilidad, vinculado a la evolución de la enfermedad en el país, como a reformas políticas que podrían producir una mayor incertidumbre. Sin embargo, mantenemos una visión más apreciativa para el mediano plazo, donde los factores fundamentales, como el cobre y una gradual recuperación de la economía local, permitiría que el tipo de cambio se estabilice en torno a los $760 a fines de este año.

Tema del Mes: Si se aprueba la ley, ¿Qué podrían hacer las AFP?

Una medida que ha surgido recientemente como opción para enfrentar las consecuencias de la pandemia es el retiro del 10% de los fondos ahorrados en las AFP. Por las especificaciones actuales del proyecto, con respecto a montos mínimo y máximos a retirar y asumiendo que todas las personas retiraran el máximo posible, estimamos que las AFP en conjunto podrían vender activos por un monto aproximado de USD$19.500 millones de dólares en el escenario más ácido, para poder pagar los retiros de las personas. Una de las acciones posibles de las AFP, sería que las administradoras vendan proporcionalmente las distintas clases de activos que poseen en cada fondo para no alterar significativamente su composición (Tabla 11). Lo anterior, estimamos que podría producir una caída en la valorización de los activos locales, debido a que el volumen de ventas sería muy alto y en un tiempo acotado. Sin embargo, el escenario anterior no necesariamente es el obligatorio, ya que las mismas AFP se verían perjudicadas en esta forma de actuar, pues los activos que continuarían administrando tendrían un menor valor. Así, surgen opciones a analizar en la manera que podrían proceder las AFPs. Otro curso de acción posible para estas, es vender activos de renta variable internacional (como lo hicieron las AFP en Perú ante una situación similar), que poseen una alta liquidez, por lo que al venderlos sus precios no se verían afectados significativamente (si creemos habría efectos mayores para la moneda). Las limitaciones que enfrentarían las AFP en este punto son los límites de exposición a cierta clase de activo que poseen los distintos perfiles (por ejemplo el fondo A posee un límite máximo de 80% para la renta variable, mientras que el mínimo es de 40% del fondo). Tomando lo anterior en consideración, las AFPs si así lo decidieran podrían vender posiciones en la renta variable internacional para cubrir casi completamente esta venta (Tabla 12). Así, solo por las posiciones actuales del fondo E, tendrían que vender menos de USD$1.000 de activos de renta fija nacional o internacional. Esto alteraría la decisión de inversión en las AFP, pues afectaría su posicionamiento por activos, pero es una muestra de que existen alternativas. Si eventualmente las administradoras tuvieran que hacer esta venta de activos, probablemente el escenario real sería un mezcla de los anteriormente expuestos y de manera más parcial. Con todo, estimamos que para un inversionista, la mejor manera de cubrirse ante estos escenarios es mantener un portafolio diversificado y de acuerdo a su grado de tolerancia al riesgo.

Fuente: Bice Inversiones