Oficinas y locales comerciales concentran 67,8% de la generación de ingresos de fondos de renta inmobiliarios en Chile

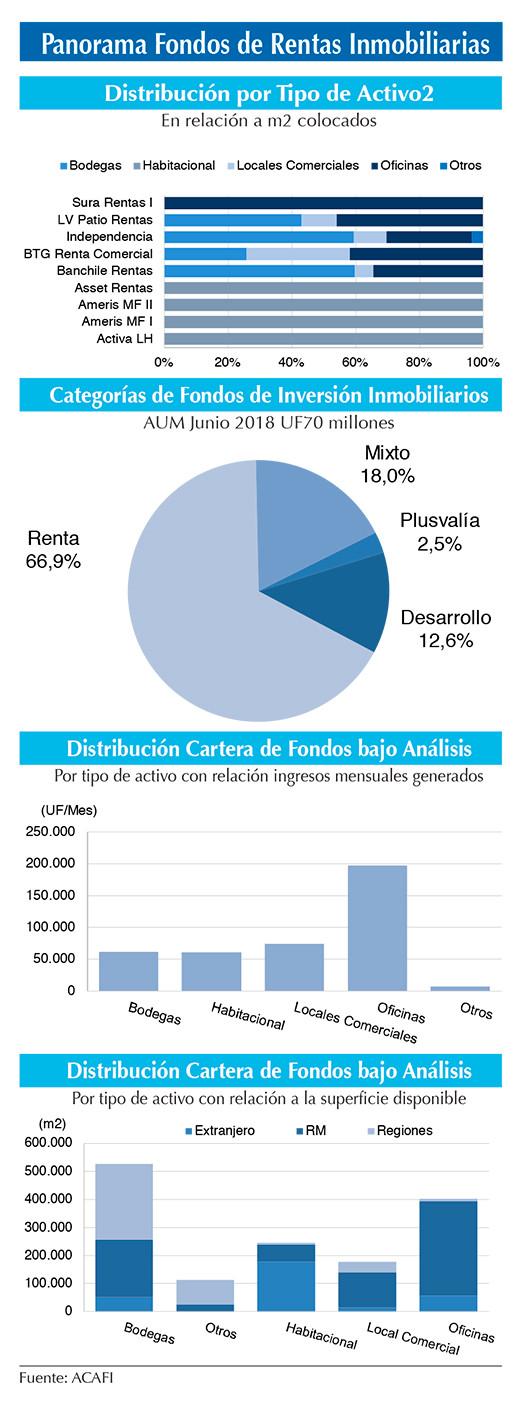

La industria de fondos de inversión en Chile ha experimentado un sostenido crecimiento en los últimos años. Al cierre de junio de 2018, los activos bajo administración sumaban cerca de US$25.746 millones, lo que representa un incremento de 18,8% en los últimos doce meses. El aumento en número de fondos también ha sido relevante, totalizando 392 al cierre del primer semestre de 2018, con un alza de 27,7% respecto a diciembre de 2017. A junio de 2018, el segmento de fondos de inversióninmobiliarios representaba un 11,3% de la industria en términos de volumen administrado (UF 70 millones) y un 20,2% en términos de número de fondos (79 fondos). Su evolución también ha sido positiva, alcanzando un crecimiento de 7,3% en los últimos doce meses. Este segmento se divide en cuatro subsegmentos, dependiendo de la orientación de los activos subyacentes; estos son: Plusvalía, Desarrollo, Mixto y Renta. Este último subsegmento es el más relevante y, a su vez, se divide en varias categorías: Oficinas, Locales Comerciales, Residencial (habitacional) y Bodegas.

Los fondos incluidos en este reporte representan cerca del 75% de los activos del subsegmento de fondos de Renta y un 91% de los fondos de renta puros. La cartera consolidada de los fondos bajo cobertura, medida en metros cuadrados, incluyendo activos en Chile y en el extranjero, se distribuye fundamentalmente en bodegas, con un 36,0%; seguido por oficinas, con un 27,5%; activos de renta habitacional, con un 16,8%; y locales comerciales, con 12,1%.

En términos de ingresos, la distribución de la cartera cambia, debido a las importantes diferencias de los precios por metro cuadrado de los activos. Bajo esa mirada, el principal generador son las oficinas, con un 49,4% de los ingresos; seguido por locales comerciales, con un 18,4%; bodegas con 15,4%; y activos habitacionales, con un 15,1%.

OFICINAS

Según lo señalado por distintos informes de mercado, durante el primer semestre de 2018 se continuó observando un estancamiento en el stock de oficinas clase A+/A, con un alza de sólo 1,6% en relación al cierre de 2017. Esta situación estuvo acompañada de una demanda creciente y la entrada de solo tres proyectos. Lo anterior implicó que la vacancia disminuyera durante el año hasta alcanzar niveles promedio de 5,4%, mínimos no observados desde 2013. No obstante, los niveles se observan muy dispares según su ubicación, en donde Santiago alcanza la menor vacancia, mientras que Providencia registra la más alta. En tanto, el canon de arriendo experimentó una leve alza, con un promedio en torno a 0,54 UF/m2. Para la segunda parte de este año y para 2019, se espera un mayor dinamismo en la economía, que incidirá en una mayor demanda de oficinas. Ello estará acompañado de nuevos proyectos que ingresarán en Nueva Las Condes, Estoril-La Dehesa y Vitacura, incorporando cerca 32.000 m2 nuevos a este segmento. También está pendiente la entrada de la Torre 2 y Torre 4 del Costanera Center, que sumarían 80.000 m2. Los precios de arriendos podrían tener un comportamiento mixto de acuerdo con la saturación de la zona en que se encuentren. El universo de fondos bajo análisis representa cerca del 15% del total de metros cuadrados disponibles en la categoria de oficinas. Un 84,2% de los activos bajo administración de los fondos se encuentran en la Región Metropolitana, un 2,0% en regiones y el porcentaje restante fuera de Chile. Dentro de la ciudad de Santiago, las principales ubicaciones por comunas son: Las Condes, con un 39,8%; Santiago, con 19,8%; y Providencia, con 15,2%. Al cierre de junio 2018, la renta mensual promedio alcanzaba 0,54 UF/m2, nivel muy similar al promedio total del mercado de oficinas.

LOCALES COMERCIALES

Para la categoría de Locales Comerciales, los principales observadores del mercado informaron que, durante el primer semestre de 2018, se incorporaron dos nuevos strip centers, sumando cerca de 1.500 m2 de superficie al stock. Ello representa un alza de menos de 1% con relación al cierre de 2017. Este segmento ya se considera bastante maduro, con una vacancia a la baja, que alcanza niveles de 4,4%. Esta se explicaría por una mejor evolución económica, pero también por los escasos nuevos proyectos que han ingresado en los últimos trimestres.

El canon de arriendo se mantuvo estable, con un promedio en torno a 0,65 UF/m2 para locales en primer piso y 0,56 UF/m2 para locales en segundo piso. No obstante, se aprecia una amplia dispersión en las distintas zonas geográficas, en donde los mayores arriendos corresponden a la zona oriente, y los menores, a la zona sur. Ello, a la vez, también se refleja en la vacancia, en donde mantienen posiciones similares. Para el resto de este año y para 2019, se espera el ingreso de una veintena de proyectos, que aportarían cerca de 25.000 m2 adicionales, especialmente en las zonas norte y oriente. También existen algunos proyectos aprobados, pero que están en etapa de redefiniciones; algunos ampliando su tamaño o incorporando estacionamientos subterráneos, con la finalidad de lograr mejores tasas de rentabilidad, dado el incremento de los precios de los terrenos. Los principales operadores de la industria son: Patio, con un 15% del mercado; Vivo Corp, con 13%; y BTG Pactual, con 10%. Santiago Oriente representa cerca del 43% del espacio, seguido por la zona Sur Oriente, con un 16%. El grupo de fondos bajo análisis administra cerca del 53% del total de metros cuadrados disponibles en la categoría de Locales Comerciales. Un 80,3% de estos activos se encuentran en la Región Metropolitana; un 12,3%, enregiones; y el porcentaje, restante fuera de Chile. Dentro de la ciudad de Santiago, las principales ubicaciones por comunas son: Las Condes, con un 25,9%; Lo Barnechea, con un 16,2%; y Santiago, con 10,3%. Al cierre de junio de 2018, la renta mensual promedio alcanzaba a 0,44 UF/m2, nivel inferior al promedio total del mercado de locales comerciales.

BODEGAS

En los últimos trimestres, la oferta de bodegas y centros de distribución ha comenzado a repuntar, con un crecimiento del stock de metros cuadrados de un 1,2%. Esto fue acompañado de una demanda menor a la esperada, incrementando la vacancia a niveles cercanos al 6,1%, aunque con una alta dispersión según la ubicación de los activos. El canon promedio de arriendo se mantuvo estable, alcanzando 0,12 UF/m2. Para el resto de 2018, se espera que la producción de metros cuadrados crezca significativamente, con estimaciones entre los 40.000 m2 y los 80.000 m2 adicionales al stock actual. Las perspectivas de vacancia señalan que ésta debiera mantenerse en niveles similares, producto de una mayor demanda en línea con la evolución económica del país.

Los principales operadores de bodegas Clase I son BSF, con un 37% del mercado; Bodenor Flexcenter, con 16%; y Megacentro, con 8% de la industria. En términos geográficos, se ubican fundamentalmente en la zona poniente, con un 43% del espacio; seguido por la zona norponiente, con un 23%. Los fondos bajo análisis representan cerca del 14,4% del total de metros cuadrados disponibles en la categoría de Bodegas. Un 51,3% de estos activos se encuentran enregiones y un 39,2% en la Región Metropolitana, el porcentaje restante está fuera de Chile. Al cierre de junio de 2018, la renta mensual promedio alcanzaba 0,12 UF/m2, en línea con el promedio total del mercado de bodegas.

RENTAS RESIDENCIALES

El mercado residencial en la Región Metropolitana ha evidenciado una desaceleración en el aumento del stock de viviendas nuevas, inclusive disminuyendo el stock disponible para venta en el segundo trimestre de 2018. Por su parte, las ventas anuales han mantenido su ritmo de crecimiento, luego del fuerte repunte de comienzos de año. Se observa un alza en el precio de las viviendas y un aumento en los precios de los arriendos producto de su alta demanda. Este segmento ha comenzado a ser una nueva alternativa para inversionistas en los últimos años, inclusive con construcción de edificios con el objetivo exclusivo de ser arrendados. Se espera que esta tendencia continúe, con inversionistas muy involucrados en la etapa de planificación, desarrollo y construcción de estos activos, además de la gestión en la etapa operativa de estos. Se estima que en la Región Metropolitana existirían cerca de veinte edificios con esta modalidad, ubicados principalmente en las comunas de Santiago Centro e Independencia, y mantendrían una ocupación cercana al 96%. Uno de los fondos analizados mantiene ese objetivo, concentrando su cartera en el centro de la capital, aprovechando la demanda de jóvenes por espacios más reducidos y cercanos a sus actividadeslaborales o estudiantiles. En mercados desarrollados este modelo de negocios tiene bastante historia, probando, en la mayoría de los casos, ser resilientes a condiciones adversas de mercado. Algunos fondos bajo este análisis mantienen inversiones de renta residencial en Estados Unidos, mediante algunos instrumentos financieros intermedios, mostrando positivos resultados. (Panorama Fondos de Rentas Inmobiliarias de Feller Rate)