Cómo cambia Bci Corredores de Bolsa su portafolio táctico por volatilidad en Brasil y Argentina

En las últimas semanas, los mercados emergentes han sufrido caídas sustantivas, con alta incertidumbre proveniente de Brasil y Argentina. Ello, a nivel local, ha contagiado al mercado cambiario (con alza del dólar de más de $50 desde comienzos de agosto), y en la bolsa local se ha producido un ajuste de -5,3% en poco más de un mes. Así, en el año el Ipsa acumula una caída de -7,02%, rompiendo varias referencias técnicas, según señala el informe de Bci Corredores.

Al revisar su modelo de equilibrio del Ipsa, este se encuentra en niveles de 5.360 ptos, es decir, el nivel actual está sólo un 3,6% desviado, lo que se atribuye a flujos saliendo desde la región. En la medida que no se estabilice la situación en Brasil y Argentina, se podrían ver bajas adicionales en la bolsa local. En términos técnicos, hay espacio de caída hasta niveles de 5.020 puntos, antes de retomar una tendencia alcista.

Por otra parte, las perspectivas para la economía local no han empeorado en lo último, y por el contrario, el Banco Central acaba de ratificar en el IPoM las positivas expectativas de crecimiento (hasta 4,0%/4,5% para este año y 3,25%/4,25% el próximo). De igual manera, es de esperar que las utilidades de las compañías continúen mostrando un sano crecimiento (aunque ciertamente disminuido con respecto a las estimaciones previas, dada la fuerte depreciación del real y del peso argentino). Dicho eso, mantenemos buenas perspectivas de cara a finales del año para la bolsa local, la cual debiera volver a correlacionarse con sus positivos fundamentos, una vez que disminuya la incertidumbre en los mercados emergentes y regional.

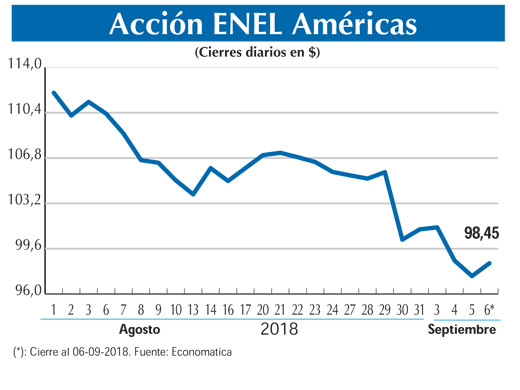

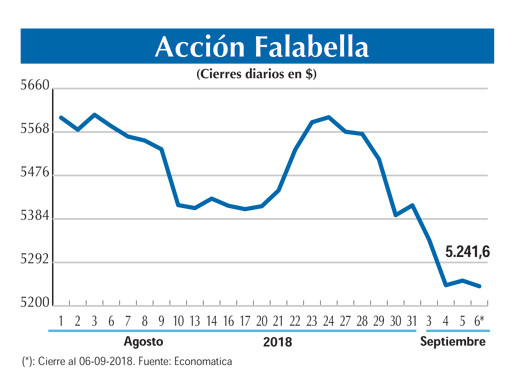

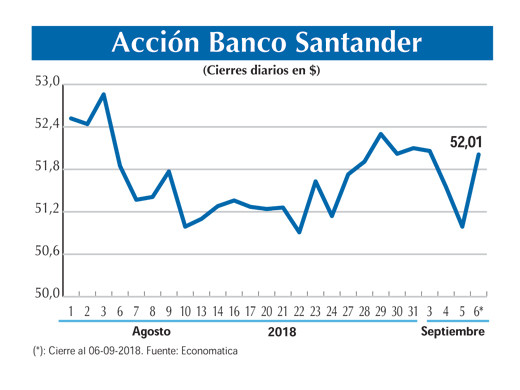

Ante el aumento de riesgos externos y volatilidad, en particular de Brasil y Argentina, Bci decidió realizar cambios en su portafolio táctico. Salen los títulos de SQM-B y LTM, baja ponderación de ENELAM (a 15% desde 20%), en reemplazo entran los títulos de Falabella y Parauco, aumentando ponderación en BSantander (desde 20% a 25%).

Los argumentos de salida y entrada de cada uno de los títulos son los siguientes:

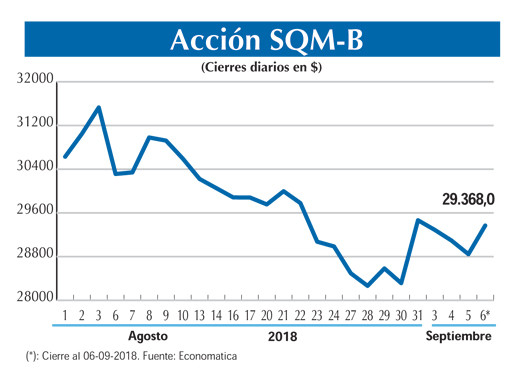

Sale SQM

Los fundamentales de SQM continúan bastante sólidos, y de hecho los últimos resultados publicados para el 2T18 mostraron un Ebitda por sobre las expectativas de Bci Corredores y las del consenso (+17,3%a/a). Sin embargo, bajo un perfil de portafolio táctico, vemos pocos drivers de muy corto plazo que puedan hacer rebotar fuertemente las acciones de SQM, a lo que además se suman expectativas por parte del mercado de aceleración en la caída de los precios del litio a futuro (los cuales no compartimos, y mantenemos nuestro escenario de que el precio de largo plazo tenderá a situarse en torno a US$9.000-US$10.000/ton), así como la poca certeza sobre la demanda y demora en el tiempo de llegada del suministro .

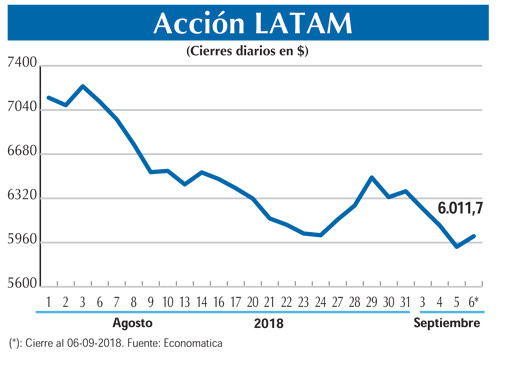

Sale Latam Airlines

En las últimas semanas se ha visto una fuerte presión en mercados emergentes, en especial dentro de nuestra región. Particularmente, ello se ha sentido con más fuerza en Argentina y Brasil, países donde LTM posee alta exposición, lo que ha llevado a ajustes muy relevantes en la acción. En Argentina, el peso se ha depreciado más de 20% en 5 días, llegando en algunos momentos a tocar los 41 pesos argentinos por dólar, mientras que en Brasil se ha visto una depreciación de su real que ha continuado inclusive llegando a tocar niveles de 4,18 reales por dólar en los picks. Respecto a este último, las presiones vienen más por una incertidumbre política, especialmente de cara a las elecciones de octubre, mientras que en Argentina las presiones vienen por desequilibrios económicos que probablemente son de más largo aliento. Todo lo anterior afectaría negativamente los ingresos, Ebitda y especialmente utilidad de LTM en los siguientes trimestres. A ello se suma la fuerte alza en el precio del petróleo, incrementando los costos operacionales. Asimismo, la incertidumbre y la alta volatilidad en las monedas brasilera y argentina asociadas a ello tenderá a continuar, lo que seguirá presionando a la baja las acciones, a pesar del fuerte ajuste que ya se ha observado en estas.

En términos técnicos, cortó los niveles de $6.000 (en torno a USD$8,5 el ADR), niveles que debieran haber actuado como piso relevante, y desde lo cual se ven caídas potenciales significativas hasta los $5.100 que implica un potencial de caída adicional de casi un 15%.

Ingresa Falabella con 20% de ponderación

Si bien Bci Corredores se ha mantenido alejado en general del sector retail, y no se encuentra dentro de sus favoritos, considera que el ajuste que presenta Falabella, especialmente tras el anuncio de aumento de capital, y en particular en estos últimos días, ha sido exagerado. Los precios objetivo fluctúan en torno a $6.100, y actualmente la compañía está transando a niveles de 11,6 EV/Ebitda FWD, por debajo de sus promedios (12,68X, 12,43X y 13,53X EV/Ebitda FWD promedios de 2, 5 y 10 años respectivamente)

Ciertamente existe un riesgo asociado al aumento de capital, el cual debiera materializarse hacia el primer trimestre del 2019, y el que además viene acompañado de la venta de un porcentaje de participación por parte de los controladores, lo cual entrega una señal negativa al mercado. No obstante, considera que precios en torno a $5.200 más que incorporan dichos efectos, y presentan atractivos puntos de entrada.

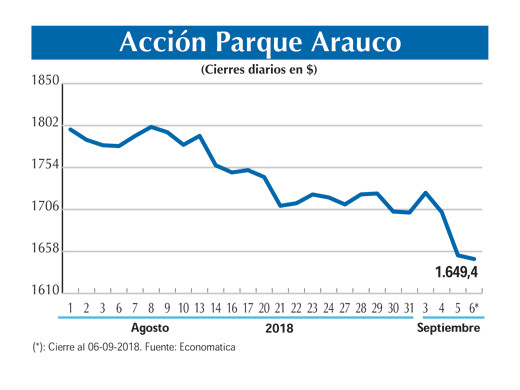

Ingresa Parque Arauco con 20% de ponderación

A pesar de su visión sobre el sector retail, en el caso de Parque Arauco mantiene su precio objetivo en niveles de $1.900, lo cual da un atractivo nivel de alza respecto a su precio actual (alrededor de $1.675, 13% de upside aprox.). Adicional a ello Bci Corredores ve a la compañía transando en niveles actuales de EV/Ebitda en 11,3 (por debajo de su histórico de 13.63x) y EV/Ebitda FWD de 17,4, así como una P/U FWD de 16,3. Como comparable, ven un MallPlaza transando a niveles de P/U en 20,7x, mientras que sus niveles de EV/Ebitda son de 14,2x.

La compañía mostró un incremento de EBITDA de 2,3% a/a, alcanzando los $31.628 millones, lo cual se encuentra en línea con las expectativas según lo informado en sus resultados del 2T18. Por el lado de los ingresos, éstos aumentaron en 1,3% a/a ($44.349 millones), mientras que los gastos de administración se redujeron

en 13,7%; esto último permitió una expansión en margen Ebitda de 71,3%. Adicional a lo mencionado, destacamos la estabilidad de sus flujos debido a los contratos de arriendo que la compañía mantiene firmados a largo plazo, los cuales son reajustables por inflación. Consideramos como aspecto positivo la expansión de Parque Arauco Kennedy a través de la construcción de un hotel Hilton, lo cual ayudaría a una diversificación de flujos por tipo de arrendatario durante los próximos años.