Colombia, Chile y Perú tienen las carteras de inversión de los Fondos de Pensiones más diversificadas de la Región

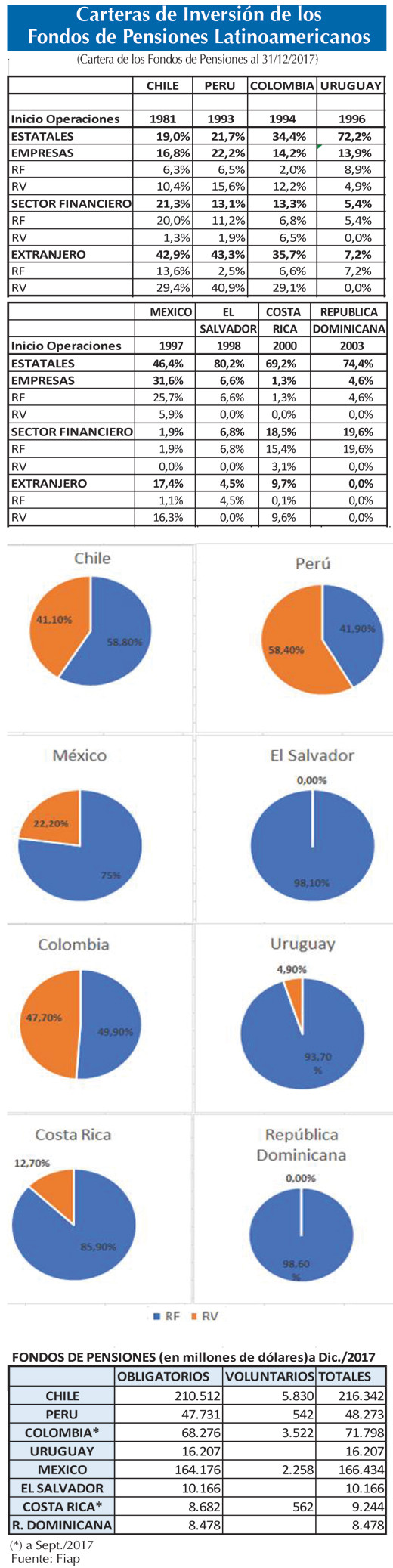

Las carteras de inversión de los Fondos de Pensiones (FP) latinoamericanos presentan diferencias significativas entre sí. Colombia, Chile y Perú, los primeros 3 países que implementaron sistemas de capitalización individual, presentan inversiones más diversificadas por categorías de instrumentos (entre 40% y 60%) en Renta Fija (RF) y Renta Variable (RV), mientras que República Dominicana, Uruguay, El Salvador y Costa Rica, países que cuentan con una menor madurez en sus sistemas de capitalización individual, tienen más de un 85% de su cartera invertida en instrumentos de RF.

La inversión en Instrumentos Estatales fluctúa entre un mínimo del 19% de la cartera en Chile y un máximo de 80% en El Salvador. La inversión en empresas locales, tanto en RF como RV fluctúa entre un 1,3% en Costa Rica y un 31,6% en México. En RF de empresas locales, México lidera con un 25,7% y en RV, Perú, Colombia y Chile lideran la región con participaciones que superan el 10% del total de sus carteras, mientras que, en El Salvador, Costa Rica y República Dominicana no hay inversión en acciones locales.

La inversión en el sector financiero local fluctúa entre un mínimo de 1,9% en México y un máximo de 21,3% en Chile.

La inversión en el extranjero, tanto en RF como en RV, es liderada por Perú con un 43,3% de la cartera, seguido de Chile (42,9%) y Colombia (35,7%). En el otro extremo se ubica República Dominicana, sin inversión en el extranjero. Perú lidera en RV con un 40,9% y Chile en RF con un 13,6%.

A pesar de las grandes diferencias en las carteras de inversión de los FP, casi la totalidad de ellos presentan elevadas rentabilidades reales anualizadas históricas (desde sus respectivos inicios), liderando el ranking Chile (8,2%), Uruguay (7,9%), Colombia (7,8%) y Perú (7,7%). Los menores desempeños, aunque siempre positivos y de magnitud significativa, se presentan en los sistemas de capitalización de países que tienen una baja o nula inversión en instrumentos de renta variable.

Las grandes diferencias en las carteras de inversión de los FP en los países latinoamericanos se explicarían por las siguientes causas: antigüedad de los sistemas de pensiones de capitalización individual, regulación de las inversiones, desarrollo de los mercados de capitales locales y la existencia de Multifondos.

Respecto a la regulación de la inversión de los fondos de pensiones, la aplicación de límites máximos establecidos en la normativa, incide

en la diversificación de las carteras de los FP, observándose los siguientes límites que parecen restrictivos:

• 15% en Depósitos y Bonos Bancarios en Costa Rica.

• Entre 5% y 10% según Multifondos, en Bonos de Empresas en Perú

.

• 0% para el Multifondo más conservador, en Bonos de Empresas en Uruguay.

• 46% para la inversión extranjera en Perú. Cabe consignar que este límite se amplió en diciembre de 2017 desde un 42%.

• 20% para la inversión extranjera en México, considerando que recientemente se autorizó la inversión de los FP en Fondos de Inversión.

• 0% para la inversión extranjera en República Dominicana.

Un caso particular es el límite de inversión mínimo en instrumentos estatales en El Salvador. No parece razonable que los ahorros de los trabajadores deban obligatoriamente financiar al Gobierno, porque hay un riesgo de que sea a tasas de interés subsidiadas, como efectivamente ha ocurrido históricamente en este país.

Sin embargo, parece ser que la falta de desarrollo de los mercados de capitales locales ha sido la causa principal de la menor diversificación de los FP en algunos países más pequeños. Por ejemplo, en El Salvador, Costa Rica y República Dominicana los FP no posean acciones de empresas locales, a pesar que están autorizados para ello.

Por último, al comparar las carteras de inversión de los FP en el tiempo, se observa que en general los países han avanzado hacia carteras más diversificadas, aumentando la inversión en el exterior, reduciendo la inversión en instrumentos estatales y aumentando la inversión en empresas locales.

.")

.")