Empresas Copec anota 15,4% de avance en ganancias 2017 pero disminuye utilidad en cuarto trimestre por desempeño operacional

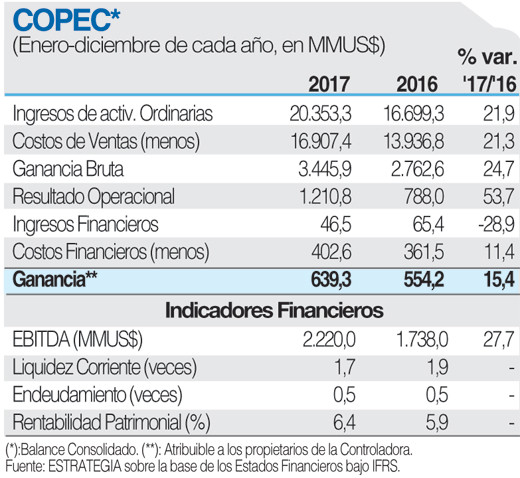

Empresas Copec alcanzó en 2017 una utilidad atribuíble a los controladores por US$ 639 millones, cifra superior en 15,4% respecto al resultado registrado en 2016. Esto se explica principalmente por un aumento en el resultado operacional de US$ 423 millones, sumado a menores impuestos por US$ 78 millones, compensado, en parte, por un resultado no operacional más negativo en US$ 438 millones. Se anotó un incremento en el resultado operacional, principalmente en el sector forestal, donde Arauco mejoró su desempeño producto de mayores ingresos en todas las líneas de negocio, destacando la de celulosa, como consecuencia de mayores precios y volúmenes observados durante todo el año.

En el sector combustibles también se registró un incremento en el resultado operacional, especialmente en la afiliada Copec, producto de mayores márgenes en Chile y en Colombia, sumado a un alza en los volúmenes de venta en el canal concesionario en Chile. Adicionalmente, el resultado mejora por la consolidación de las operaciones de Mapco en Estados Unidos.

En Abastible, en tanto, el resultado operacional mejoró, como consecuencia de un mejor desempeño tanto en Chile como en Colombia, sumado a la consolidación de las operaciones de Solgas en Perú y Duragas en Ecuador.

La ganancia bruta de la Compañía aumentó 24,7%, alcanzando los US$ 3.446 millones. Esta fue aportada principalmente por las filiales Arauco, con US$ 1.664 millones; Copec, con US$ 1.282 millones; Abastible, con US$ 409 millones; Sonacol, con US$ 55millones; e Igemar, con US$ 37 millones.

A su vez, Empresas Copec anotó en 2017 un menor resultado no operacional, debido principalmente a un aumento en otros gastos, asociado a los incendios que afectaron a la afiliada Arauco en el primer trimestre y al deterioro de activo fijo registrado en Igemar durante el cuarto trimestre de 2017. A esto se suma, una baja en otros ingresos asociada a un ajuste en la revalorización de activos biológicos, junto con un alza en costos financieros, derivada de la recompra de bonos y refinanciamiento de deuda, también en Arauco.

Deterioro en Cuarto Trimestre

En el cuarto trimestre el desempeño operacional y la utilidad neta estuvieron por debajo de las estimaciones de consenso de los analistas y de Bci Equity Research. La Utilidad atribuíble a los controladores totalizó US$106 millones, una disminución de 19,7% comparado con iguales meses del año previo, lo que se explica por un desempeño operacional debajo de lo esperado, pero mayormente por un componente no operacional desfavorable (-US$296 millones)debido a un mayor costo financiero asociado a recompra de bonos y refinanciamiento de deuda en Arauco, un efecto negativo por ajuste en la revalorización de activos biológicos y un alza en la provisión de deterioro de activo fijo. Gracias a un mayor Ebitda en 12 meses, DFN/Ebitda cayó a 2,3 veces comparado con 2,4 veces del tercer trimestre 2017, desapalancamiento que se podría extender por los siguientes trimestres, lo que posibilitaría el financiamiento de nuevas inversiones sin ver alterada la nota crediticia, y sin la necesidad de un aumento de capital importante, ante la posibilidad de un proyecto de celulosa de gran escala.

Estado de Resultados

El desempeño operacional estuvo por debajo de las expectativas de Bci Equity Research y el mercado. Los Ingresos consolidados aumentaron 17,0% mientras que Ebitda lo hizo en 30,3% comparado con el año previo, totalizando US$5.324 millones y US$529 millones, respectivamente. Por su parte, el margen Ebitda consolidado alcanzó 9,9%.

En Arauco los ingresos alcanzaron US$1.331 millones (Bci esperaba US$1.381 millones), creciendo 9,1% a/a. El Ebitda aumentó 29,1% frente al último cuarto de 2016 (US$350 millones, y esperábamos US$443 millones, mayores costos, Gastos de Administración y Ventas y en menor medida precios de celulosa menor a lo anticipado explican la desviación). El Margen Ebitda se ubicó en 26,3% (vs 4T16: 22,2%; 3T17: 28,4%).

Particularmente, en el negocio de Celulosa, los ingresos crecieron 2,9%, debido a volúmenes 11,1% menores (factor anticipado debido a paros portuarios y bloqueo de camioneros) y precios promedio 30,1% mayores, aún cuando se esperaba que crecieran 37,6% en el período. En Madera aserrada los precios aumentaron 7,5% mientras que los volúmenes cayeron 9,7% frente a igual trimestre del año anterior, debido a desajustes temporales en la disponibilidad de materia prima por efecto de los incendios forestales de comienzos de año.

En Paneles, los precios crecieron 1,4% en el último trimestre 2017 y los volúmenes crecieron 7,4%. Se observa una buena demanda (Latinoamérica y EE.UU) y estable en el corto plazo.

En Combustibles (Copec, Terpel y Mapco), los ingresos consolidados (medidos en pesos chilenos) se expandieron 13,4% en doce meses. Los volúmenes en Copec Chile crecieron 4,3% (en canal concesionario estos se incrementaron en 5,2% a/a, mientras que industrial dejó de caer, y también creció 3,2% a/a). Los volúmenes en Terpel crecieron 2,1% a/a. El Ebitda consolidado creció 38,3% respecto al 4T16 como consecuencia de mayores volúmenes en Copec Chile y un efecto positivo en revalorización de inventarios. En Abastible, los ingresos se expandieron 7,8% en el año mientras que el Ebitda decreció 7,7% a/a, producto de un menor desempeño en Colombia.

La sorpresa negativa en el desempeño operacional se descompone de la siguiente forma:

1) El Ebitda de Arauco sorprendió negativamente señala Bci Equity Research por US$92 millones gracias a un Ebit US$95 millones inferior a lo estimado (sorpresa en ingresos -US$50 millones asociado a que esperábamos precios de celulosa promedio un 5% mayor, Gastos de Administración y Ventas -US$23 millones y Costo de Ventas -US$22 millones).

2) Ebitda de los otros negocios sorprende por -US$63 millones, explicado en gran parte por márgenes en Copec Chile y Terpel. Por último, el componente no operacional fue bastante desfavorable debido a ítems no recurrentes

(-US$296 millones), lo que explica la caída a última línea (-19,7% a/a).

Debido a la negativa sorpresa en resultados, Bci Equity Research no descarta una reacción negativa aunque transitoria en el precio de la acción. Por último, considera que se han materializado riesgos alcistas sobre la acción, gracias a un ciclo expansivo en celulosa que es explicado por crecimiento de la demanda de tissue en China, disciplina en la oferta, y estrechez en el mercado ante el cierre/integración de algunas plantas.

El análisis de Bci Equity Research estima que los precios de la celulosa podrían moderarse hacia el segundo trimestre del año ante la aceleración de Horizonte II (Fibria), pero de manera transitoria, dado que la ausencia de grandes proyectos ingresando al mercado hacia el 2019, derivaría en un equilibrio entre demanda y oferta favorable para los precios de celulosa a contar del 2019.

. La manifestación coincide con una reunión entre el Ministerio de San")