Forus: Débiles cifras operacionales en cuarto trimestre revelan difícil escenario para la compañía

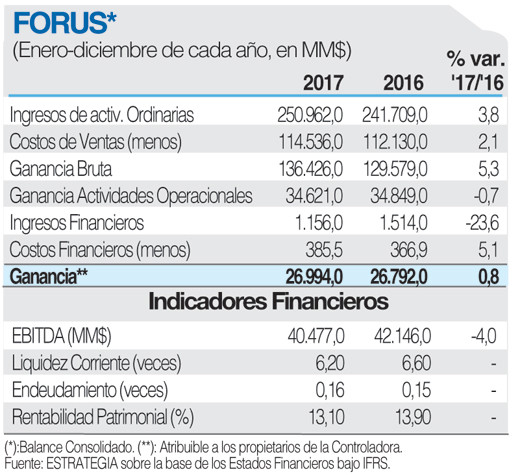

Forus, la empresa de retail ligada a la familia Swett que representa a marcas como Hush Puppies, Columbia, CAT, RKF, Merrell y Nine West, entre otras, anotó en 2017 ganancias atribuíbles a los controladores por $26.994 millones, lo que refleja un avance de apenas 0,8% frente a los resultados de 2016. Los ingresos totalizaron $250.962 millones, un incremento de 3,8% por aumento de la superficie de ventas, representando la operación internacional de Colombia Perú y Uruguay el 18,1% de ese total. Principalmente por la operación chilena, el año pasado el resultado operacional decreció 0,7% al sumar $34.621 millones. El Ebitda a su vez cayó 4,0% con respecto a 2016, principalmente por el deterioro de los resultados operacionales del cuarto trimestre.

En el último cuarto de 2017 el Ebitda de Forus cayó 20,7% compárado con igual lapso del año previo, alcanzando $8.810 millones, en línea con las expectativas de los analistas de Bci Equity Research. Estos atribuyen las fuertes presiones en gastos de administración y ventas a una fuerte disminución en el márgen Ebitda al alcanzar el 14,3%. A ello se suma un retroceso de 0,2% anual en ingresos, derivando a un magro desempeño a nivel operacional, destaca Bci Equity Research. Agrega eso sí que el descenso en utilidad atribuible a controladores fue inferior a las estimaciones, aún cuando cayó

14,2% comparado con las ganancias del cuarto trimestre de 2016.

La apreciación del tipo de cambio local respecto al dólar no ha logrado potenciar los márgenes de la empresa, mientras que las Same Store Sales SSS negativos impiden una mayor dilución de gastos, presionando con fuerza los márgenes. Si bien los analistas esperan que el margen bruto logre incorporar paulatinamente mejoras por tipo de cambio, consideran que de mantenerse el débil desempeño en la primera primera línea, ello sólo compensaría parcialmente la escasa dilución a nivel de gastos. Sumado a lo anterior, Bci Equity Research considera que el escenario no está exento de riesgos, especialmente teniendo en cuenta la creciente relevancia del e-commerce dentro del negocio de tiendas por departamento, -el cual sería el principal impulsor de la expansión en ventas en el mediano y largo plazo- y su escaso desarrollo e implementación dentro de Forus.

Los ingresos del cuarto trimestre ($61.632 millones) retrocedieron 0,2%, originado por un descenso de 0,3% de las ventas en Chile, y parcialmente compensado con un avance de 0,6% en las de sus filiales internacionales. En Chile, las ventas del negocio retail crecieron 2,5% en octubre-diciembre, impulsadas por el crecimiento de metros cuadrados (+5,9% a/a), que fue parcialmente contrastado con caída de 1,8% en Same Store Sales. Por su parte, las ventas mayoristas en (Chile) cayeron 19,6% comparado con los últimos tres meses de 2016. En el ámbito internacional, ventas de Uruguay crecieron 6,6% , mientras que las de Perú se mantuvieron planas (-0,1%) en el mismo trimestre. Por la vereda opuesta, ventas de Colombia cayeron 16,1%, afectadas

por negativos SSS y 7 tiendas menos, explica Bci Equity Research.

Por otro lado, a pesar del favorable tipo de cambio local respecto al dólar, el margen bruto se mantuvo estable en 55% (55,1% el 4T16), afectado por Chile, ya que las filiales registraron una expansión. En Chile, el margen bruto del negocio mayorista se expandió 468 Pb, mientras que el de retail se contrajo 201 Pb, afectado por el retraso del verano, un mercado muy competitivo y ventas de la colección otoño/invierno con descuento.

A lo anterior se sumó una escasa dilución de Gastos de Administración y Ventas (GAVs) debido a un débil desempeño a primera línea, con lo que su margen Ebitda se contrajo hasta 14,3% a/a (-150 Pb). Ello provocó una caída de 20,7% a/a en Ebitda, ampliamente superior al descenso de 5,6% a/a observado en el tercer trimestre de 2017. En este ámbito señala Bci Equity Research, es importante recordar que los GAVs de la empresa crecen varios puntos porcentuales por sobre inflación, con lo que difícilmente se verá dilución con ingresos creciendo de manera acotada como lo observado durante el segundo semestre de 2017. Con todo, destaca que la caída en Ebitda se condice únicamente con descenso en Chile (-25,9% a/a), ya que las filiales internacionales crecieron con fuerza (+33,2% a/a), impulsadas por Uruguay.