La “Sorpresa” del IMACEC

Típicamente en los análisis de mercado, más que el dato efectivo, lo que impacta los precios de activos, las cotizaciones y expectativas, son las denominadas sorpresas, es decir la diferencia entre el dato efectivo y el esperado. Si la sorpresa es positiva los mercados tienden a reaccionar favorablemente, mientras lo contrario ocurre cuando es negativa.

El pasado lunes, el Banco Central de Chile dio a conocer el IMACEC de marzo, que sorprendió negativamente, mostrando una caída de -0.1% cuando el consenso esperaba una expansión en torno a +0.5%. Como es de esperar, esta sorpresa negativa ha afectado a la bolsa, tasas de interés y el tipo de cambio, entre otras variables relevantes.

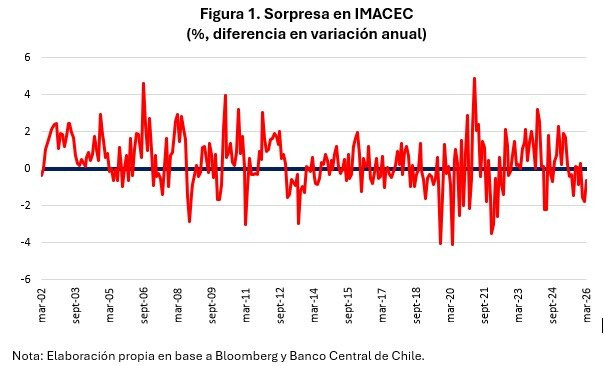

En este contexto, lo interesante de analizar, más allá del dato puntual, es la tendencia que este indicador ha tenido en el tiempo. Observando el componente no anticipado o sorpresa del IMACEC, derivado de las encuestas realizadas por Bloomberg para los últimos 24 años (ver figura 1), obtenemos varias conclusiones interesantes.

Primero, en el 62% de los casos, el IMACEC se ha comportado mejor a lo esperado por los analistas (valores en la zona positiva del gráfico), lo que habla favorablemente de los fundamentos de la economía chilena en el largo plazo. Segundo, en promedio, la sorpresa ha sido de +0.4%, una diferencia significativa en magnitud. Tercero, en los últimos 10 meses, 7 sorpresas han sido negativas, con una desviación media de -1.0%, mientras las 3 sorpresas positivas promedian un modesto 0.1%. Así, esta sorpresa que ya no es sorpresa, debiera encender algunas alarmas, puesto que más allá del escenario internacional complejo y volátil que hemos enfrentado, se confirma la tesis de problemas estructurales internos.

El primer trimestre del año comienza con una contracción de -0.3%, desafiando a poco andar las proyecciones de consenso para 2026. Así, lo más probable es que el crecimiento económico se sitúe nuevamente bajo el potencial de 2%, de no mediar medidas fiscales, monetarias y financieras que muevan el tablero.

Patricio Jaramillo.

Economista y director de riesgo financiero PwC Chile

. Según la Agencia Internacional de la Energía, hasta el 20% de los hogares europeos ya dispone de AC (frente al 9")

. Los incendios que afectan a la Comunidad de Madrid siguen avanzando sin control y se han unido en un solo foco, mient")